2023年度上市银行年报发的差不多了,今天我要聊聊一家比较特别的银行—— 宁波银行。

在银行业界,宁波银行经常被称为“小招行” ,尽管资产规模跟招行相比大概只有招行的四分之一,但因为在资产质量、利润及业绩表现等诸多方面二者都同样优秀,宁波银行经常被用来与招行对标。

的确,虽说优秀的银行总是相似,糟糕的银行各有各的不同。但是,如果认真看看宁波银行的营收和存贷款结构,你会发现:宁波银行与招商银行有着很大的不同。

今天本文要说的重点,就是分析差异化的背后,发生在宁波银行身上的特别故事。

我们不妨从资产负债表的对比分析入手,看看宁波银行特别在哪。

大家知道,对银行而言,客户的存款就是银行的负债,对客户的贷款就是银行的资产。 银行一切经营活动的资金来源,基本都要依赖于客户的存款。

这里之所以要对比分析招行和宁波银行二者存款结构之间的差异,就是想让大家知道:跟招行相比,宁波银行的钱主要来源于谁,又主要流向了哪里,背后又会发生什么故事?

看下面第一张图,招行的客户存款总额中,公司客户存款占比在2022、2023年基本都在57%-58%附近,零售各户占比在40%出头。

(来源:招商银行年报)

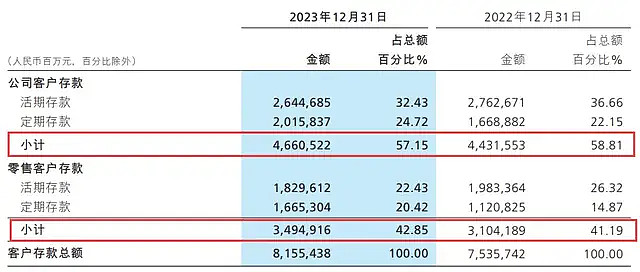

再看宁波银行的存款结构,过去两年,宁波银行公司客户存款占比分别为73.59%、78.20%,而对私(相当于零售)客户存款占比为20%出头。

( 来源:宁波银行年报)

如果再往前多看两年,我们发现,2021年、2022年,宁波银行对公客户与对私客户的存款比例分别为79.68% : 20.32% 、78.23% : 21.77%。

连续4年的数据对比,现在我们可以肯定,宁波银行的存款来源,对公与对私大概是八二开,而招行大概是六四开。也就是,宁波银行的钱,明显更主要来源于对公客户。

那接下来,宁波银行,凭什么更受公司客户的青睐和信任?或者说,这么多的公司客户,为什么都更愿意把钱存在宁波银行?

银行之间的竞争,表面看经常是同质化的竞争,但隐藏在背后的真功夫,才是每一家银行的核心竞争力。

而对以经营存贷款业务为核心的银行而言,其核心竞争力首先体现在对存款客户尤其是公司类大客户的争夺,没有大客户的存款支持,银行就是无水之木。

因此,对存款大客户的粘性如何,体现的是一家银行最核心最根本的竞争力。

在这方面,宁波银行,凭什么?这背后有什么故事? 我们先是从宁波银行的年报致辞中,发现了蛛丝马迹。

有一句话,在宁波银行董事长和行长致辞中被反复提及了5遍—— “真心对客户好”。

这就是宁波银行的秘诀?既是,也不完全是。 因为这短短6个字,看起来平淡无奇,甚至看起来有些客套。但当我同宁波银行粉丝朋友做了进一步挖掘之后,我发现背后的逻辑链条更清晰了。

宁波银行的粉丝对我抱怨说:在宁波银行工作,绝对是一种特别的体验,因为你别以为仅仅在三尺柜台办办存款就能考核合格。

相反,宁波银行的工位常常是空的,因为靠坐在工位,你拉不来客户。你必须经常在路上,经常进驻客户企业,经常在客户身边,还得经常帮客户解决各种你意向不到的烧脑需求。

比如,有客户旗下有两百多家分子公司,近千个账户,分布在全球不同的银行,如何做到随时查询余额、支付,并对大额交易流水实施有效监控?你必须帮他解决。

再比如,一些领域的专业细分客户, 一年电费支出就高达15亿元。如何从节能、耗能、检测等方面,制定降低能耗的整体解决方案?你也必须帮他解决。

如何解决?要靠用真心,还得跑动腿,最后还得借助最新的金融科技专业力量。

宁波银行的“波波知了”、“鲲鹏司库”、“财资大管家” 等系列数字化金融科技平台,正是在直面客户痛点、解决客户痛点的需求之下,应运而生的。

为此,宁波银行付出了不菲的代价。每年都从营业收入中拿出近5%的资金投入,应用到金融科技平台的研发、应用和升级之中。

所以,你大概能明白了,宁波银行今天60万对公客户是从何而来的。他们不是在柜台等客,靠的是在解决客户实际痛点中获客,在专业科技金融服务场景中获客。这些,才是宁波银行能粘住大客户的秘诀。

粘住了对公大客户,反过来给宁波银行带来了什么?或者说使宁波银行构筑了怎样的护城河? 我们还是从年宁波银行历年的年报中寻找答案。

我们发现,从2020年以来,在宁波银行利润总额构成中,公司业务贡献的利润额始终稳居第一:

从2020年的58.75亿元一路逐年跃升至2021年的72.93亿元、2022年的108.19亿元,直到2023年的133.30亿元,翻了2倍多。相应地,公司业务利润贡献占比也从2020年的35.70%提升至2023年的47.78%。

资产质量方面,宁波银行公司业务不良率更是长期保持低位。即使在疫情突发的2020年,宁波银行公司业务不良率也仅为0.74%,这已是过去4年来公司业务不良率最高的一年。

至2023年末,宁波银行公司业务不良率已经降至0.26%,远低于宁波银行0.76%的平均不良率。

由此可见,今天,正是强大的公司业务给宁波银行构筑了独特的护城河。这,既是宁波银行“真心对客户好”的必然结果,也是对 “真心对客户好”的生动阐释吧。

你对宁波银行年报业绩怎么看?欢迎与优财壹号交流互动。

免责申明:

本文数据及观点均基于公开信息所作个人分析,均不构成对投资的任何建议!