一转眼,36岁的富二代邱奕博上位已经快4年了。

28岁首次上榜《胡润百富榜》,31岁身价75亿,33岁成为A股上市公司恒逸石化董事长兼总裁,在没上位之前,邱公子就很能吸睛。

也因为他,杭州的胡润富豪榜上多了一个新面孔。去年10月,在杭州82位上榜富豪中,年龄最小的就是邱奕博。

但作为杭州本土富二代,邱奕博的接班上位之路却并非一帆风顺。

2010年2月,恒逸石化通过借壳世纪光华上市,以邱奕博的父亲邱建林为核心的邱氏家族通过恒逸集团控股恒逸石化。

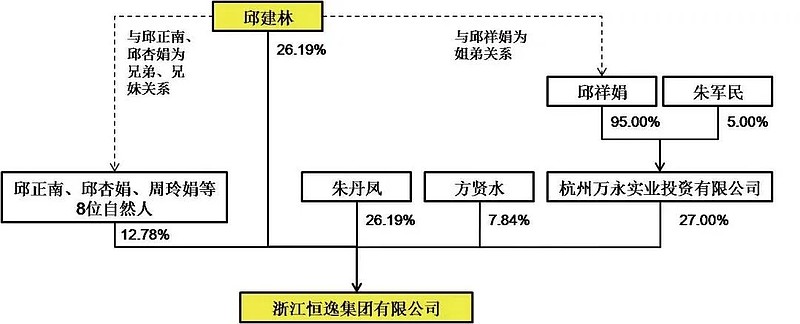

其中,邱建林持股恒逸集团股份52.38%,邱建林姐姐邱祥娟通过控股的杭州万永事业投资有限公司持有股27%,邱正南、邱杏娟等8位自然人总计持股12.78%。

2009年,邱建林与妻子朱丹凤( 邱奕博之母)矛盾爆发离婚,2010年3月法庭判决,邱建林将持有的恒逸集团股份52.38%一分为二, 朱丹凤得以持有恒逸石化26.19%的股份,与前夫邱建林并列为恒逸石化第二大股东。

但随即,邱建林与邱氏家族的兄弟姐妹们签订了一致行动人协议,获得了恒逸石化58.55%的控制权, 成为实控人,继续牢牢掌控恒逸石化。

( 2010年离婚股权分割后的恒逸集团控股架构图,图源:董事会杂志 )

2011年12月,朱丹凤将所持恒逸集团26.1888%股权全部赠与邱奕博,但该部分股权仍约定授权朱丹凤行使表决权,直至2018年。

此后邱奕博的接班路径才日益清晰,在经过在中国石化化工销售有限公司华东分公司的短暂锻之后,邱奕博进入恒逸石化投资管理部担任经理。

2015年4月,邱建林辞任恒逸石化公司董事,邱奕博被提名为董事,随即出任公司副董事长和副总经理。

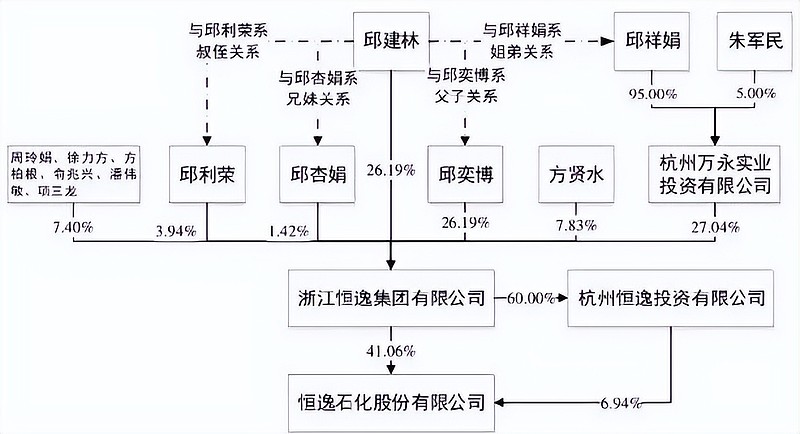

2018年2月8日,恒逸石化发布公告称,邱建林签署的《一致行动协议》家族成员名单中增加了邱奕博,由此持有恒逸集团高达84.77%的股份,但是,邱建林仍为上市公司实际控制人。

( 2018年2月恒逸集团控股架构图,图源:董事会杂志 )

从获赠恒逸石化26.1888%股权到与父亲邱建林、姑姑邱祥娟、叔叔邱利荣等邱氏家族共同行使控制权和最终接任董事长 ,邱奕博用了将近10年。邱奕博在父母两方不同次级群体之间的平衡、妥协和退让,最终完成了接班上位之路,也实属不易。

就在上个月,因为一桩多年前的内幕交易案,邱奕博的老爸邱建林牵涉其中,邱氏家族和合作伙伴等一众多人被证监会行政处罚,被罚款2700万。幸运的是,邱奕博与这桩案子完美躲过,毫发无伤。

现在,36岁的邱奕博面临的最大挑战和风险,是恒逸石化日益庞大的债务难题。

长期以来,恒逸主打涤纶、棉纶两大产业链,其营收主要来源于涤纶产业链 ,棉纶双产业链占比较少。

同时,恒逸石化生产PTA ( 精对苯二甲酸, 一种重要的大宗有机原料)所用PX (对二甲苯, 一种基础化工原料 )外购比例很高,其PX70%以上的采购额来自于同行业的荣盛石化,不仅业务对荣盛依赖很强,而且因为采购成本高,导致恒逸石化毛利率很低。

财报数据显示,恒逸石化的毛利率在2018年仅为3.7505%,在经过2019-2021年短暂三年的提升后,2022年年报显示,恒逸石化当年的毛利率进一步收窄至2.3247% 。

PX产业链长期受制于人,成为压在恒逸石化实控人邱建林身上的一大心病。

为了彻底打通产业链,邱建林决心来一场豪赌。

2019年11月,恒逸在东南亚岛国文莱投资的“PMB石油化工项目”一期投产, 该项目是文莱最大的中资项目,恒逸石化持股70%。

该项目一期总投资高达34.5亿美元(约240亿元),拥有800万吨的原油加工能力,主要产品的年产能为 PX150 万吨、苯50万吨及成品油500多万吨。

不久,恒逸又发布了文莱炼化二期的建设预案,总投资金额137亿美元(约924亿元),并新增“乙烯-丙烯-聚丙烯”产业链,形成1400万吨/年炼油能力,约633万吨成品油产能、约1118万吨化工品产能,项目建设期预计为3年。

除文莱项目外,恒逸石化还在相关领域继续大举扩张。

2020年,恒逸石化斥资220亿元在广西建设120万吨聚酰胺项目。

此外,恒逸还相继收购了嘉兴逸鹏 、太仓逸枫 、双兔新材料 、浙江恒逸物流 、宁波恒逸物流等多家公司100%股权以及海宁新材料公司的部分股权,交易总额合计超过60亿元。

这其中,文莱项目一期的资金来源,获得了17.5亿美元的国开行和进出口银行联合牵头的17.5亿美元银团贷款,还款时间为2026-2030年。

如果文莱项目二期仍能获得相同比例的银团贷款,估计恒逸另需自筹的资金规模仍然高达180亿元左右。

在一期项目中,上述银团贷款以恒逸石化和恒逸集团持有的浙商银行股权为质押,如果文莱二期项目的银团贷款也按照一期项目要求提供质押。再加上需要恒逸方面自筹的资金180亿元,则共需占用恒逸的流动性资金可能高达640亿元。

显然,这对于总资产规模才千亿出头,2022年净利润还是亏损的恒逸而言,无疑是一场豪赌。

巨额资本支出,致使恒逸石化现金流缺口巨大。除了银行长期贷款,公司高度依赖短债滚续。

2022年当年,恒逸石化财报显示,该公司实现营业收入1520.50亿元,而归属于上市公司股东的净利润为 -10.80亿元,由盈转亏。

由于长期融资能力匮乏,公司资产与负债期限结构严重不匹配。恒逸石化财报数据显示,公司准货币资金与有息负债总额的差额(资金缺口)也从2018年的180.46亿元迅速扩大至2022年的484.02亿元。

为了融资,恒逸集团已将其持有的恒逸石化股份大量质押。最新数据显示:截至2024年3月,质押数量已高达11.39亿股,占恒逸集团持股比例为76.51%。

财报数据也显示,恒逸总负债规模从2017年的181.4亿元,猛增至2023年三季度的至837.4亿元。同期,公司资产负债率也从50.68%上升至72.42%。仅2022年,恒逸石化仅利息支出就高达26.83亿元。

虽然恒逸石化最新业绩预告显示,2023年公司实现归属于上市公司股东净利润为 39,500 万元至41,500 万元,同比实现扭亏为盈。但相对于逾800亿元的债务规模而言,邱奕博的压力可想而知。

父债子还,老爹邱建林开启的这场世纪豪赌,未来只能由儿子邱奕博来终局。只是如此巨大的偿债压力,36岁的邱奕博能否扛得住?最后结果如何,优财壹号将持续关注。

你对恒逸石化未来和邱奕博接班后的业绩表现怎么看?欢迎与优财壹号交流互动。

免责申明:

本文数据及观点均基于公开信息所作个人分析,均不构成对投资的任何建议!