2019年11月21日,星期四。

今天50ETF报收于2.995元,下降0.60%,日内振幅0.60%;总成交量为581.6万手,总成交额17.4亿元。

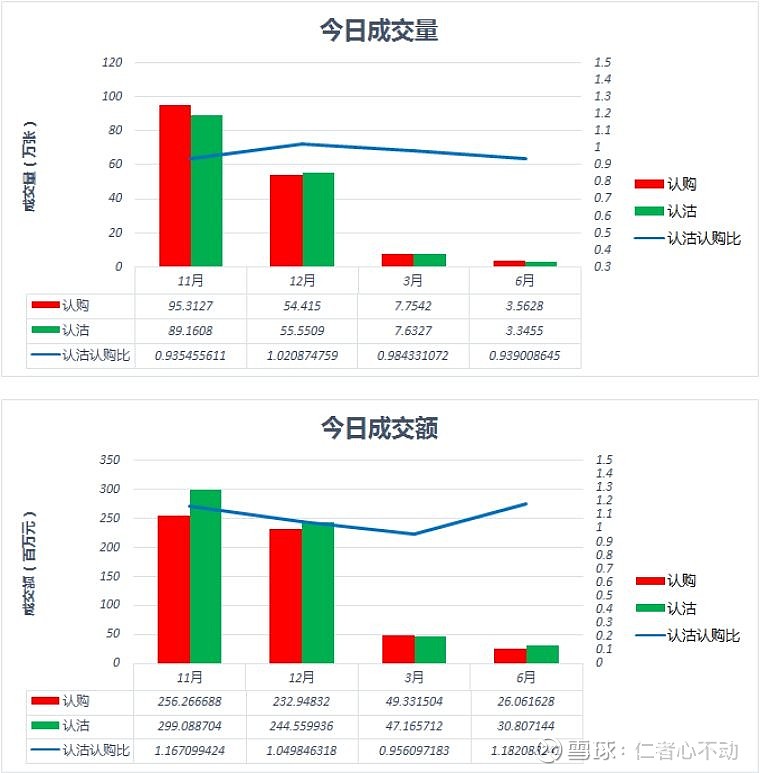

今天上证50ETF期权合约总成交量316.7万张,较上一交易日增加了23.42%;权利金总成交额11.86亿元,较上一交易日增加了15.26%。成交量和成交额都有一定幅度的增加。

今天总成交量的认沽认购比为0.97,上一交易日的认沽认购比0.76。今日成交额的认沽认购比为1.10,上一交易日的认沽认购比为0.70。

成交量认沽认购比变化涨到了一个比较高的水平,说明认沽合约的交易变得比较活跃了。成交额的认沽认购比更是出现了大幅度增加,说明今天成交的认沽合约的价格也明显要比认购合约的价格高。这是一个市场可能要转向比较悲观的信号,不过单日数据的偶然性会比较大,需要继续观察。如果继续维持这种高认沽认购比的状况,则要当心标的价格下行的风险了。

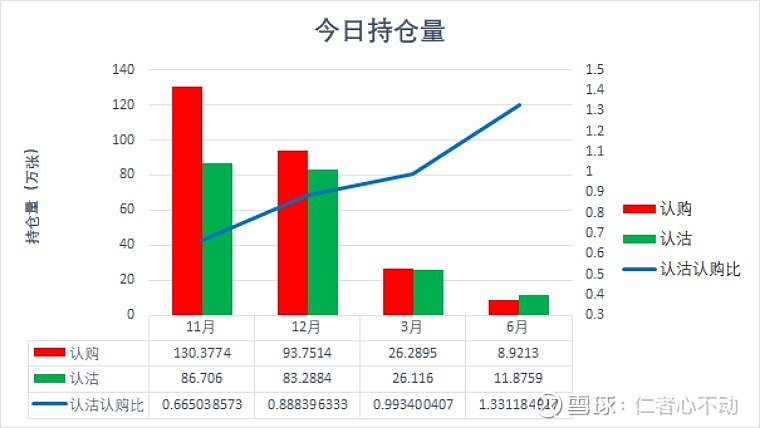

今天的总持仓量为467.3万张,比上一交易日增加了0.50%,增加幅度很小,无特别市场意义。

从仓差数据来看,11月份认购合约有些减仓,而认沽合约出现了大幅度的减仓,达到了9万多张。12月份的认沽、认购合约持续增仓,其中认购合约的增仓量比较大,认沽很少。

结合今天的仓差和净买卖量数据,我们会发现11月份的认购合约以卖出平仓为主,但量不算大,11月份的认沽合约卖出平仓和买入平仓的量大体持平,且量都不小。12月份的认购合约和认沽合约都以卖出开仓为主。

因为11月份合约存续期已经很短了,对市场情绪的标识作用比较弱。从12月合约已卖出开仓居多的情况来看,交易者维持对未来看平的整体预期。

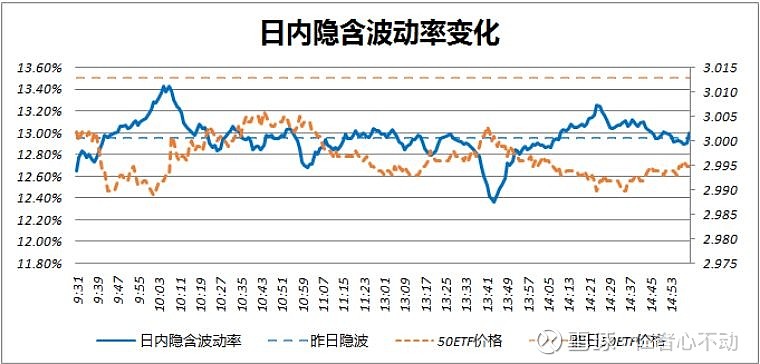

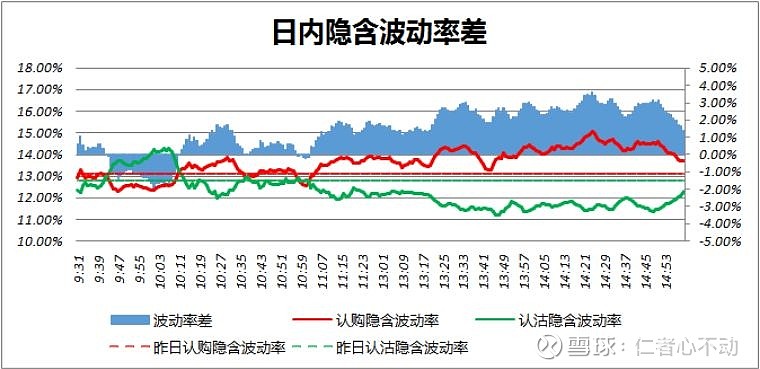

今天50ETF低开之后维持横盘小幅震荡,最终以小跌收盘。日内的隐含波动率低开之后维持小幅震荡,收盘时隐含波动率指数基本持平。

将认沽合约和认购合约的隐含波动率拆分成两个指数后,我们会发现,今天认购合约的隐含波动率在平开之后逐渐震荡走高,最终以小涨收盘;认沽合约的隐含波动率则是低开之后之后逐渐震荡走低,虽然尾盘上翘,但最终仍以小跌收盘。两者的涨跌基本能够互相抵消,因而今天的波动率指数全天都维持着小幅震荡。

看日间的波动率变化,今天的波动率指数相对于前一交易日微涨,但涨幅太小,可以理解为处于走平的状态。

看日间的认购、认沽波动率差,会发现11月份合约波动差维持正值且进一步扩大,12月份合约波动差又从负值变成了正值。其主要原因是今天认购合约的隐含波动率上升,而认沽合约的隐含波动率却没有上涨。

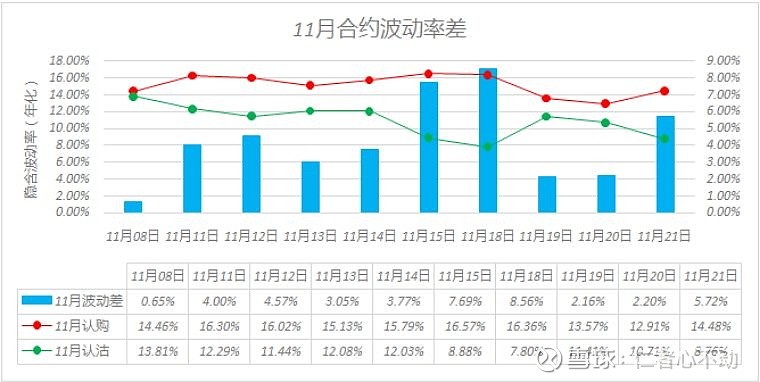

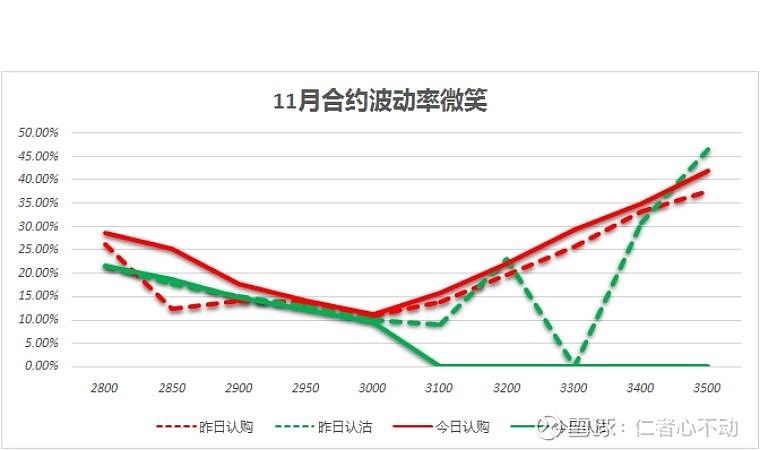

因为11月份合约临近行权日,11月份合约的波动率微笑曲线非常容易受到价格细微变化的影响,已经没有多大的分析价值,11月合约存续最后这几天,它的波动率微笑曲线只能做个参考而已。

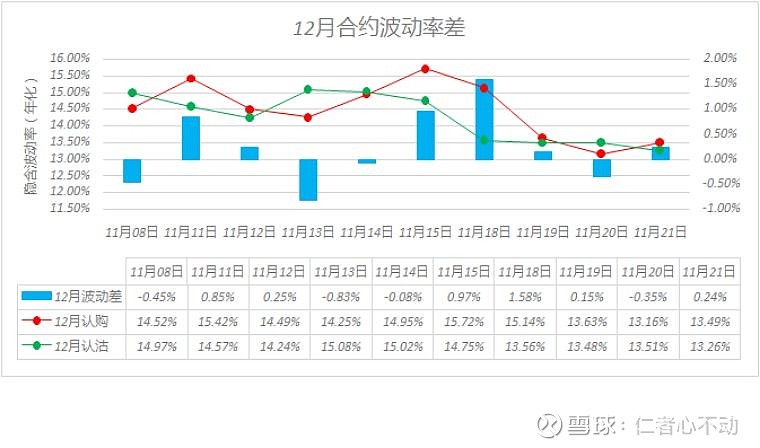

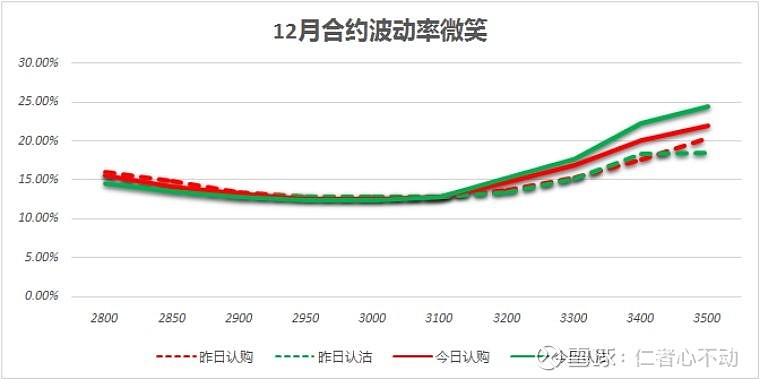

12月份的实值认购合约的隐含波动率微降,虚值认购合约的隐含波动率却上涨了;12月份实值认沽合约的隐含波动率升幅较大。

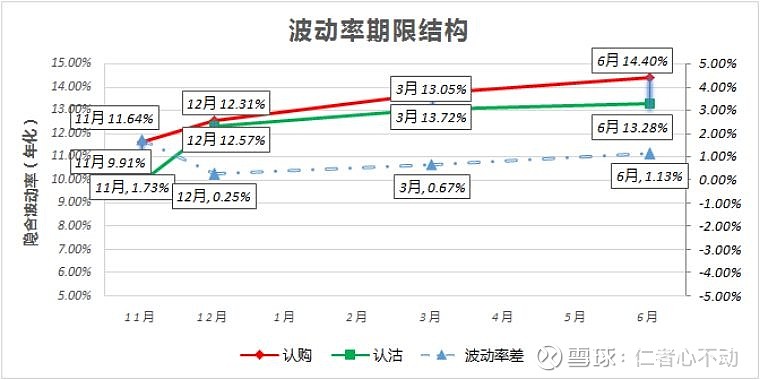

看今天的波动率期限结构形态与昨天相比基本维持不变,各个月份的波动差仍维持正值。除了存续期比较短的11月合约,波动率的差值都比较小。

11月份合约和12月份合约继续维持认购合约的时间价值要高于相同存续期和行权价的认沽合约,时间价值差相比于前一天基本维持不变。

11月份合约的时间价值差已经比较小了,此时继续做正向套利很大程度上是在押认购折价了,需要慎重。

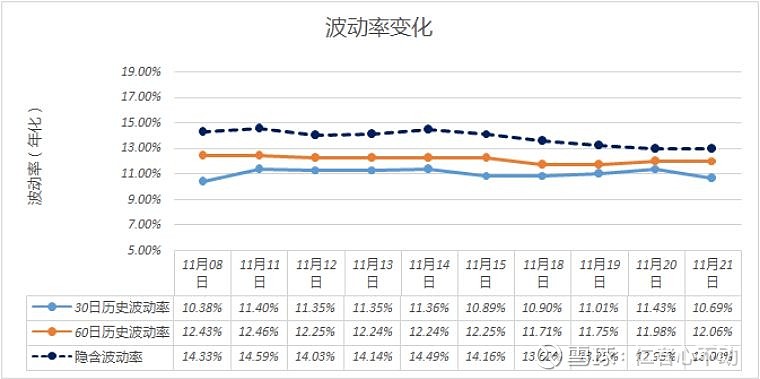

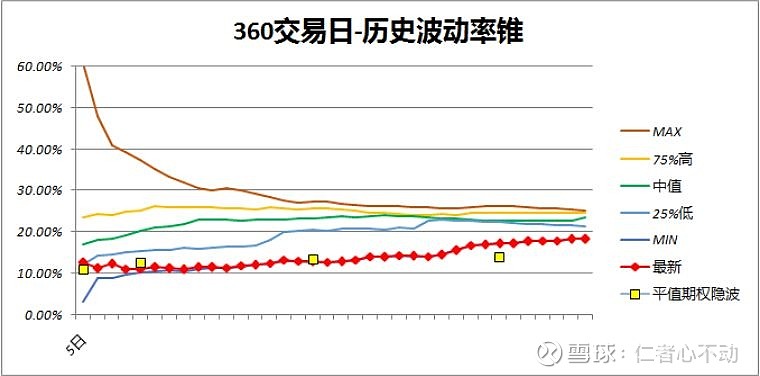

从50ETF的历史波动率锥来看,各个月份的合约都处于波动率的低位。其中存续期最长的6月份合约低于历史波动率最小值了。

6月份合约的低波动是个非常值得关注的情况,一旦波动率开始上涨,处于低位的远期合约可能会爆发出比较大的力量。

今天的各项数据给人的感觉是特别的乱,在各项数据间找不到共性。这往往意味着市场的分歧在加大,尽管看平仍然是主流观点,但共识度没有之前那么强了。

想参与更多期权方面的交流,可以扫下方二维码加添加作者微信。加的时候请注明“期权交流”。