2019年11月19日,星期二。

今天50ETF报收于3.046元,上涨0.63%,日内振幅0.93%;总成交量为424.6万手,总成交额12.9亿元。

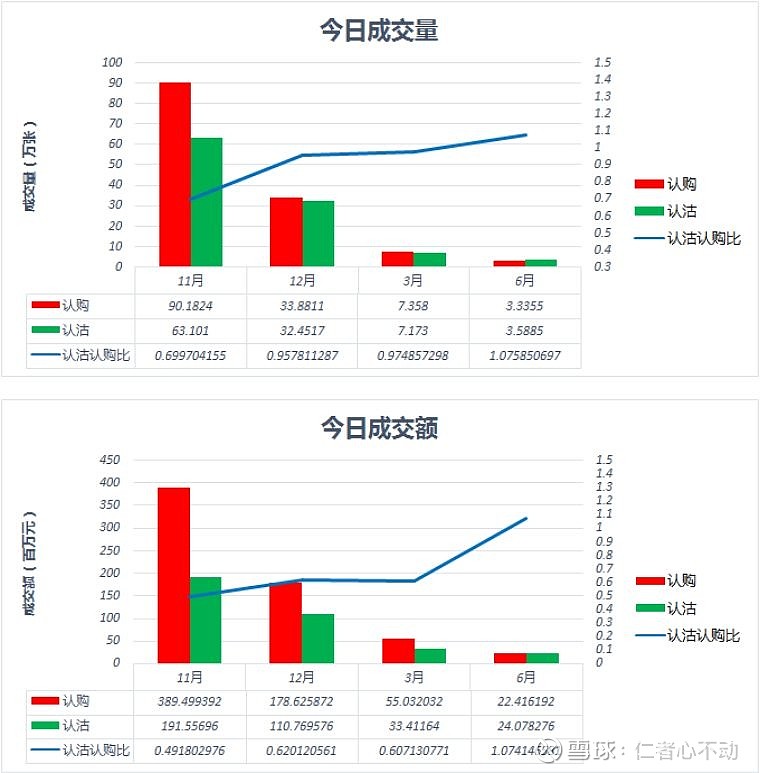

今天上证50ETF期权合约总成交量241.1万张,较上一交易日减少了8.95%;权利金总成交额10.05亿元,较上一交易日减少了11.22%。成交量和成交额都有小幅度的减少。

今天总成交量的认沽认购比为0.79,上一交易日的认沽认购比0.80。今日成交额的认沽认购比为0.56,上一交易日的认沽认购比为0.73。成交量认沽认购比基本保持不变,而成交额的认沽认购有小幅度的减小,考虑到今天标的上涨,这种差异无特定市场意义。

今天的总持仓量为481.1万张,比上一交易日增加了5.02%,今天的增幅略显偏大,但考虑到昨天的增幅较小,单日增幅偏大并不体现特定市场意义,还有观察后续的增量是否持续。

从仓差数据来看,11月份认购合约在减仓,而认沽合约在增仓。12月份的认沽、认购合约持续增仓,并且增量有所增加。这意味着有一些交易者在向次月合约移仓了。

结合今天的仓差和净买卖量数据,我们会发现11月份的认购合约以买入平仓为主,轧差之后仍有4万多张主动买入平仓单,认购合约卖方的避险意愿非常强烈。11月份的认沽合约则出现了5万多张卖出开仓,这意味着很多交易者认为标的不会下跌了。12月份的认购合约以卖出开仓为主,但买入开仓量也不小,两者基本持平,12月份认沽合约则以卖出开仓为主。

这意味着交易者对于未来一段时间依然看平。

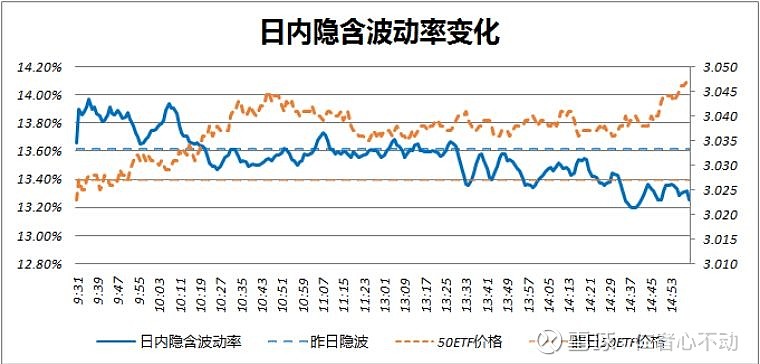

今天50ETF小幅低开之后逐渐震荡走高,最终以小涨收盘。日内的隐含波动率平开短暂冲高,之后逐渐震荡走低,最终以小跌收盘。

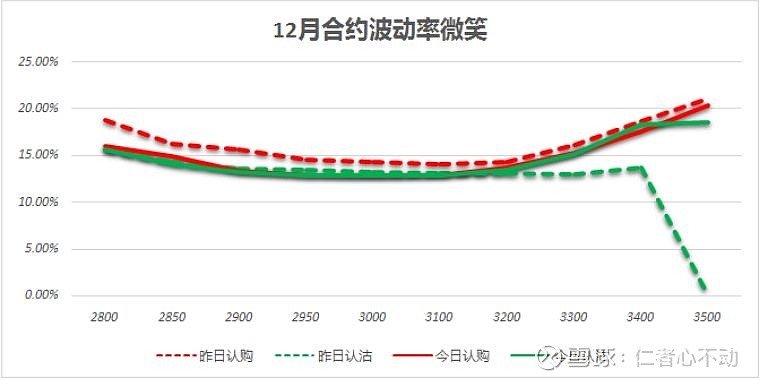

将认沽合约和认购合约的隐含波动率拆分成两个指数后,我们会发现,今天认购合约的隐含波动率在开盘之后逐渐震荡走低,最终以下跌收盘;认沽合约的隐含波动率则是小幅震荡走高,最终以上涨收盘。全天的波动率走低基本是由认购合约的隐含波动率的下跌带动的。

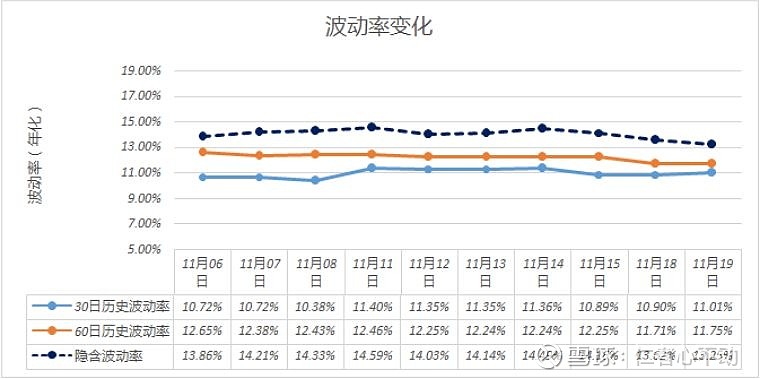

看日间的波动率变化,今天的波动率指数相对于前一交易日微跌,但幅度很小,可以理解为是走平的状态。波动率指数继续维持在低位。

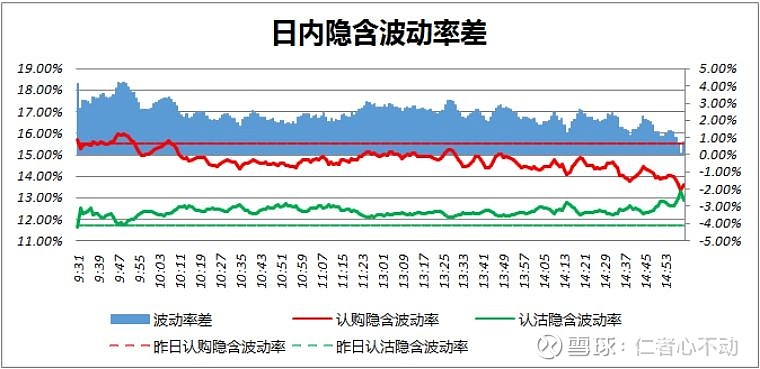

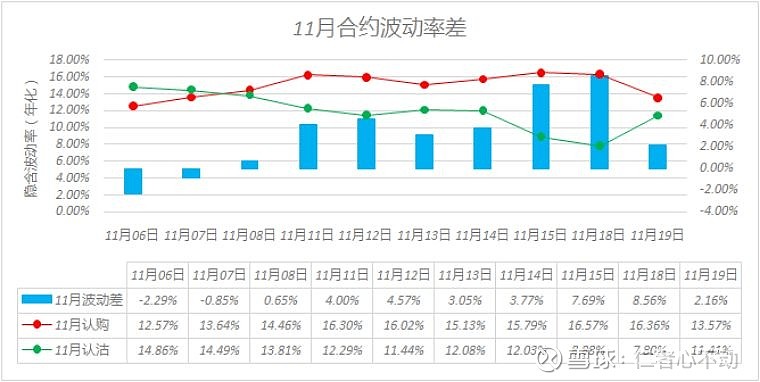

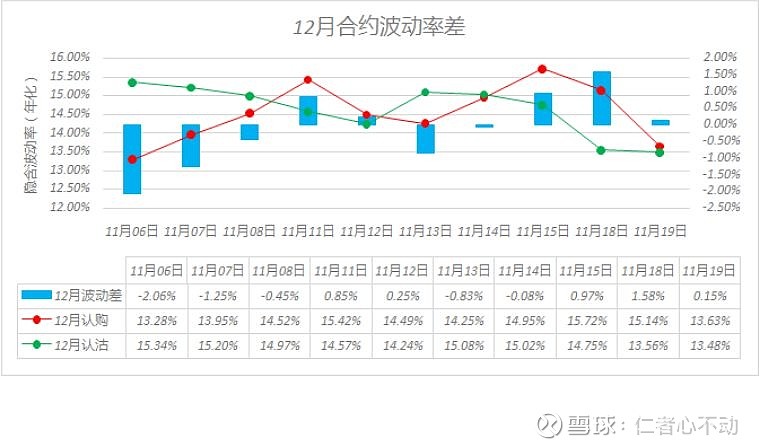

看日间的认购、认沽波动率差,会发现11月份和12月份合约波动差都有所缩小,12月份合约波动率差接近于0。

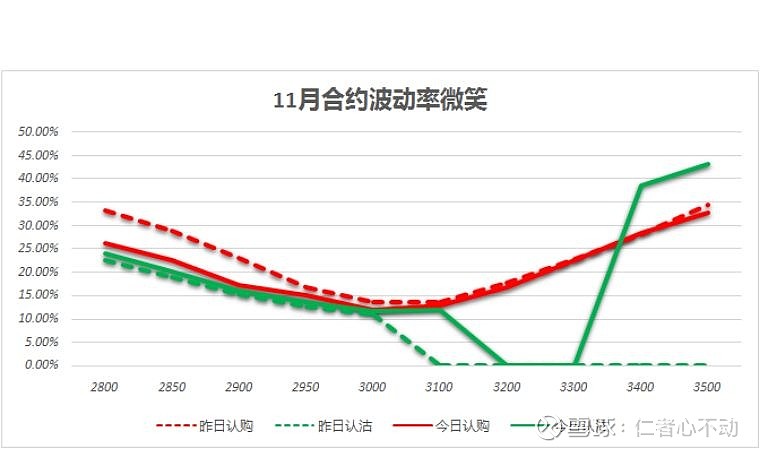

今天11月份合约的波动率微笑形态出现了一个比较奇怪的不规则变化,变化发生在深度实值认沽合约部分,主要是由于实值合约的流动性差导致了比较大的随机偏差,这并不代表市场状况的改变,11月份合约的实值认购合约的隐含波动率有所下降。12月份合约的实值认购合约的隐含波动率有所下降,实值认沽合约的隐含波动率都有所上升。

11月份合约的存续期已经比较短了,之后可能会经常出现一些比较奇怪的波动率微笑形态,这是由于存续期越短计算出的隐含波动率越容易收到偶然因素影响所致,并不代表市场状况在发生改变。

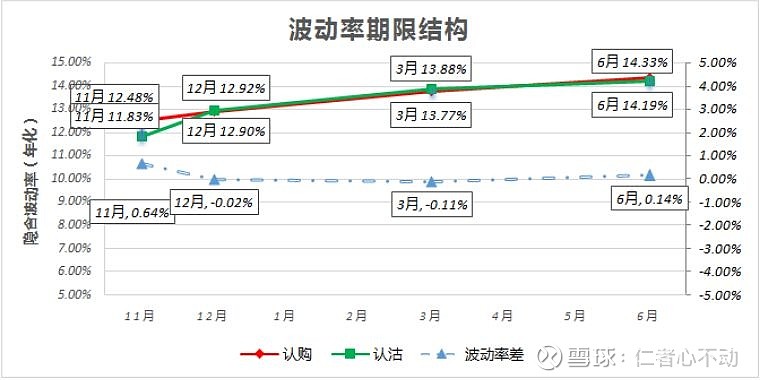

看今天的波动率期限结构形态与昨天相比,各个月份的波动差都有所小,但减幅不同,11月份合约的波动差减小幅度最大。其中12月和3月合约的波动差变回负值。

11月份合约的波动差变小,再加上存续期很短了,所以之前做了跨期套利的朋友要适时而止了。

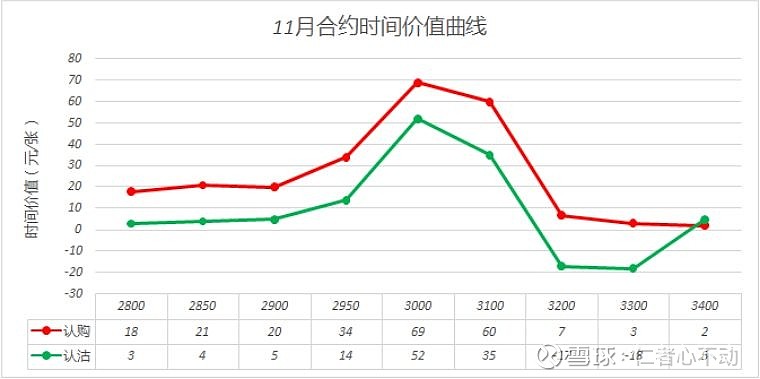

11月份合约和12月份合约继续维持认购合约的时间价值要高于相同存续期和行权价的认沽合约,但时间价值差相比前一天有所减小。

11月份合约的时间价值差已经比较小了,此时继续做正向套利很大程度上是在押认购折价了,需要慎重。

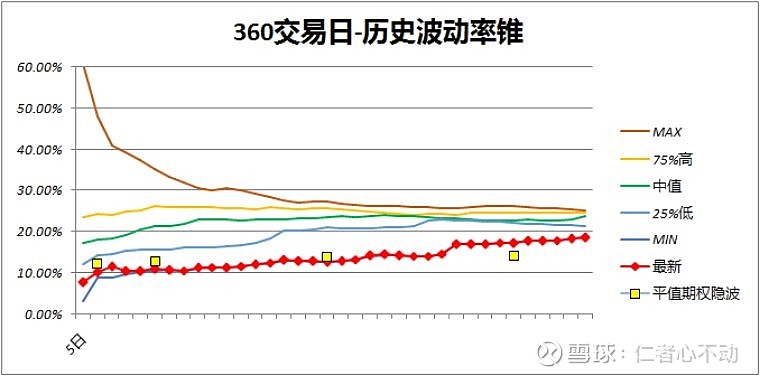

从50ETF的历史波动率锥来看,各个月份的合约都处于波动率的低位。其中存续期最长的6月份合约低于历史波动率最小值了。

6月份合约的低波动是个非常值得关注的情况,一旦波动率开始上涨,处于低位的远期合约可能会爆发出比较大的力量。

今天市场最主要看点是在标的上涨的情况下,认购合约隐波下降,而认沽合约隐波上升了。市场重新回到了强烈看平的状态,但这有可能是风暴来临前的沉寂,也可能又要维持低波动一段时间。

我又得一遍又一遍地建议耐心等待了,然后挖空心思琢磨期权日报的标题用啥了。

想参与更多期权方面的交流,可以扫下方二维码加添加作者微信。加的时候请注明“期权交流”。