周五收盘之后,一个消息引爆了期权交易者群体,然后跟着点燃了还没交易期权但对期权比较关注的群里,再然后…… 我发现有些八竿子打不着的人也开始跟着起哄了,我禁不住想问一句:

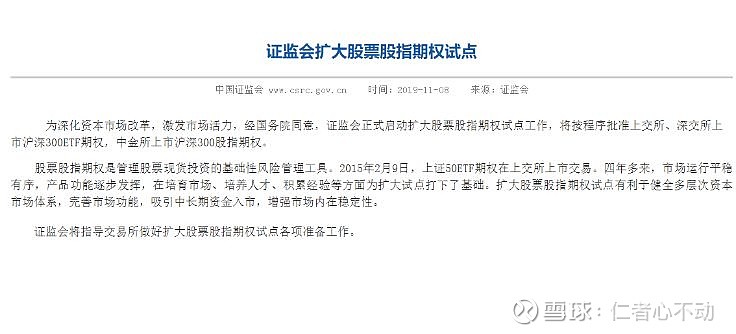

事情的源头是来自于证监会发布的一条消息,内容全文如下:

这是原文网址,嫌字小的可以去原网址上看。

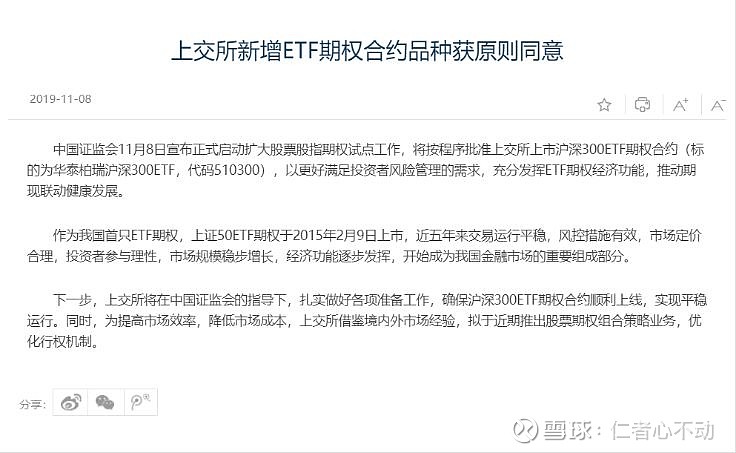

紧跟着上交所的官宣就出来了,全文如下:

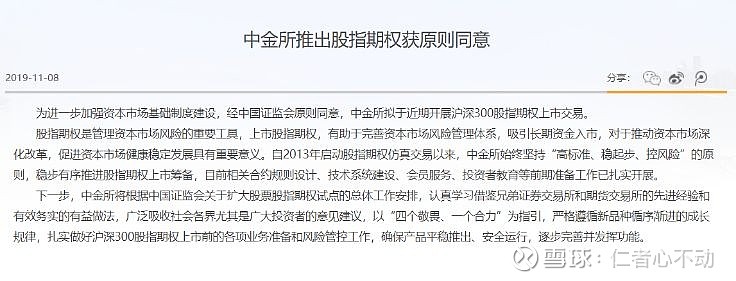

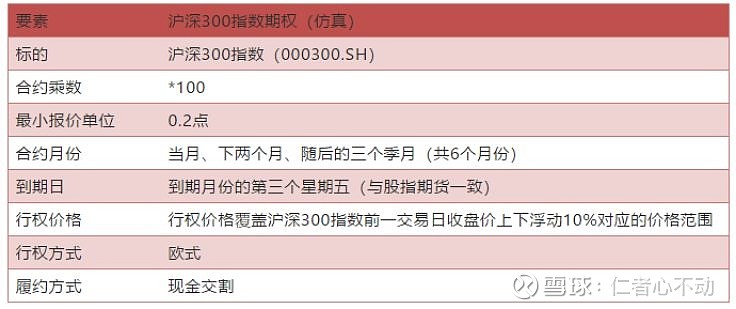

中金所也不甘落后,这是中金所官宣:

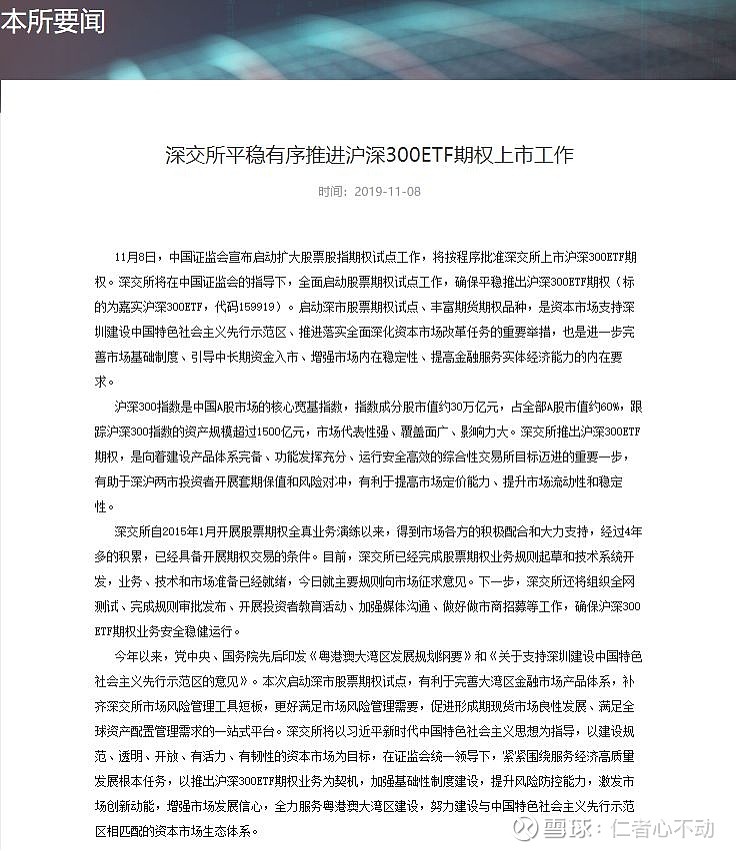

深交所显得更重视一些,放在了“本所要闻”里,而且人家字数多,不缩小显示一屏都截不下来。

这些消息的确让貔貅老爹很激动,因为从2016年就开始有传闻说沪深300期权要上市了,可是我等到花儿都谢了,然后花儿有开了,再然后花儿又谢了又开了,…… 简直就是花开花落花满天啊,终于等到出来准信儿了。

不过来的信儿,跟预想的不太一样。原本想着是能推出一个挂钩沪深300的期权,结果却是一下子来了三个。

挂钩同一个指数,整出来三个期权?惊喜不?意外不?

两天分别在两地讲了两场课程之后,激情已过的貔貅老爹准备跟大伙好好交流交流沪深300期权的各种问题了。这时候再说这事也能从时间上避开跟一群标题党混在一起了。

首先来看一下三个交易所的期权产品设计方案可能是啥样的,先了解清楚是个啥情况,再来讨论会对市场有啥影响。

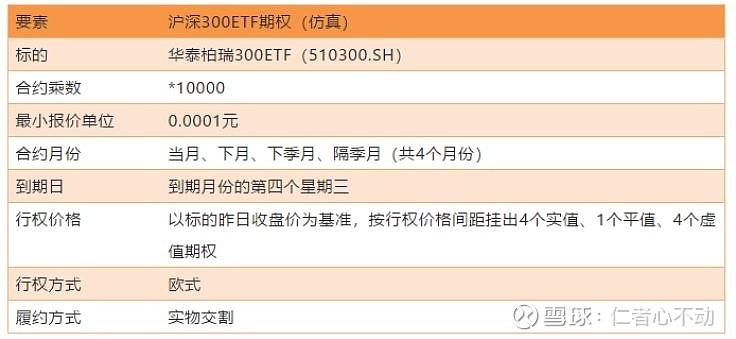

这是上交所300ETF期权的基本要素:

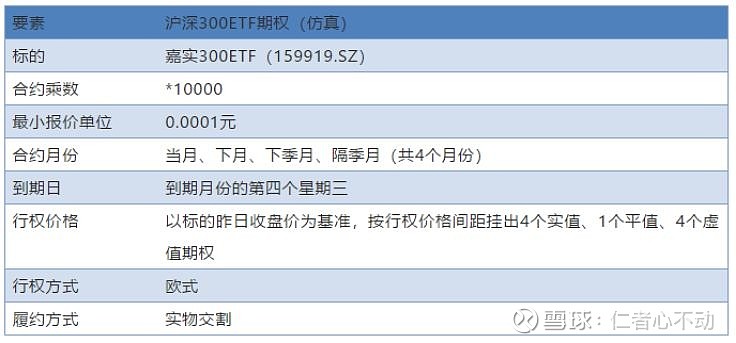

这是深交所300ETF期权的基本要素:

对照三个要素表,会发现个比较有意思的情况:那就是上交所和深交所除了标的对应的是两个不同的ETF之外,其余的所有设计都是一模一样的。这让我不由得想起来早晨喝豆浆得要两碗,喝一碗、倒一碗。就这么任性,爱谁谁!

出现这种喝一碗、倒一碗的设计,里面存在两种可能性:其一是为了平衡各方利益关系,既然都想弄,那就一起弄去吧;其二是为了促进衍生品市场快速发展,谁能在同类产品竞争中体现出优势,后续就给谁更多的政策倾斜。

前面介绍完一长串的背景情况,我们来分析回答一些大伙可能会比较关心的问题。

问题一:出来新做空工具了,会不会导致市场大跌?

不得不说,如果不是有人问的话,我还真想不到这会成为个问题。把市场下跌的原因归结到恶意做空上去,居然现在还有人信这种说法,这让我眼镜大跌。

我只想说,你家厨房的菜刀也能砍死人,是否意味着你有砍死人的打算?

靠谱的问题可以讲道理来解释,不靠谱的问题实在是没法解释。只能告诉你,有没有做空工具跟市场跌不跌一毛钱关系都没有,爱信不信,反正赔赚都是你自己的!

问题二:出沪深300期权了是不是个利好,会不会导致市场上涨?

虽然这问题看起来跟问题一是反的,但问题的靠谱程度是要比问题一高不少的。

出沪深300期权还真是个利好,不过它的影响是非常长期的那种,不能指望利好给刺激出来个大涨,它是更有利于市场长期走慢牛行情。

因为沪深300期权的推出会为一些长期资金提供对冲工具。没有对冲工具的时候,看到市场要下跌,除了在股票那边减仓之外没别的办法,可是大资金减仓本身就会导致股市下跌。现在有了更多的对冲工具(也就是很多人只看到一面说的做空工具),遇到市场要下跌的时候,大机构不用卖出自己持仓的股票,通过在衍生品市场做空就可以规避自己的损失,这样就能防止都急着往出跑导致的踩踏,市场走势会更平稳,大资金也更敢于配置更重的股票仓位。

当然还有一个小影响是新交易工具的推出利好券商版块,因为证券公司的佣金能提高一些。不过这个影响在券商整体收益中的占比很小,指望这个能走出一波券商行情来也不切实际。

问题三:沪深300期权的推出会不会从50ETF期权这抽走大量的流动性?

这是比较成熟的交易者提出的非常靠谱的问题。但不能以简单的会或者不会加以回答。

看一下我们前面提到过的三个交易所的期权合约设计,会发现上交所和深交所的300ETF期权与已经交易了四年多的50ETF期权非常接近,而中金所设计的沪深300指数期权与50ETF期权的差异相对要大一些。

还有很重要一点的是,对于普通交易者来说,推出的这个新期权在哪里交易?上交所和深交所的会员单位是证券公司。所以两个300ETF期权肯定主要是证券公司交易,有可能连新账户都不用开,在原来交易50ETF的账户里就能交易300ETF期权,所以两个300ETF期权上市的时候,肯定会对50ETF期权的流动性造成不小的影响。而中金所的会员单位都是期货公司,比较大的可能是要想交易沪深300指数期权还得到期货公司另外去开个交易账户,再加上沪深300指数期权的合约价要比300ETF期权大得多(大约10倍),沪深300指数期权对50ETF流动性的影响有限,更大可能是对于股指期货的流动性产生些影响。

如果按照上面的分析,那新标的的推出是肯定会从50ETF期权抽走流动性的啊,为啥还说不能用简单的会或者不会来回答呢?

原因是,你不能完全静止地看待市场情况,要考虑在推出新标的的同时是否会有其他的对冲性政策出台。如果你觉得政策制定者都是拍脑袋就出台政策的,那说明你非常有必要考虑一下自己是不是真具备看懂各种政策眼界和能力。

前段时间在期权圈里小范围刷屏的组合保证金制度,可能很多人都忘记了吧?那就是对冲性政策!组合保证金的推出,可以把市场的资金使用效率提升很多。换句话说,使用相同的资金可以开出更多张合约。新标的推出会抽走一部分资金,组合保证金制度可以让剩下的资金开出更多的合约,这样可以很大程度上降低资金分流对于市场流动性的影响。

另外,这里还有一个有很大悬念的对冲政策,那就是降低期权开户标准。现在50ETF的开户标准比较高,虽然是出于保护投资者的考虑,但也因为标准过高催生出了做分仓这种违规运作模式。期权市场已经运行了四年多了,大体具备了减低点开户标准的条件了。如果这个事情能兑现,那么期权市场的流动性很有可能反而增加。

问题四:沪深300期权的推出能带来什么样的投资机会?

新交易品种的推出,就一定会带来新机会,但这个主要是在长期影响上,而不是会带来一波什么行情。

因为沪深300的市场号召力和影响力要比上证50大得多,对于做对冲交易、量化交易的人来说这是个比较大的利好,因为有更多的工具可用了。对于还搞不清期权是什么东西的交易者来说,这对你来说是个利空,因为别人的武器升级了,而你的没有。

有不少问有什么样的投资机会的朋友是因为50ETF期权推出的第一年的确因为有很多人胡乱出价,导致市场中有很多钱包可捡。

不过300ETF期权新上线的时候这种机会肯定不会像50ETF期权新推出时候那么多。因为50ETF那是A股市场上的第一支场内期权,当时就没几个人懂。现在再出现地上有钱包的情况,你觉得已经在50ETF期权市场上摸爬滚打了几年时间的这些人会不去抢吗?

所以我倒是想提醒那些憋着劲想要捡钱包的朋友,往人多地方凑的时候要加小心,别再把自己钱包挤掉地上被别人给捡走了。

问题五:期权啥的太复杂了,我整不明白是不是以后我就连股票都做不了了?

如果问这问题的目的是为了寻求安慰的,那让你失望了。不会因为推出沪深300期权,或者某个特定的期权标的导致你做不下去。但是在越来越多金融衍生品推出的过程中,原来炒股的那种模式会逐渐失效。不懂金融衍生品(不只是期权)的交易者会慢慢被这个市场所淘汰。

这方面的内容,我之前讲过金融衍生品的推出与市场去散户化的关系,参考之前的视频就行了,我就不重复说了。

对于每一位能坚持看到这里的朋友,我都深表感谢。这都是真爱啊!

虽然说了很多,但肯定会有大伙感兴趣这里又没有提到的问题,欢迎添加我微信号或者给我留言,能够解答的问题我一定会给出回答:)

想参与更多期权方面的交流,可以扫下方二维码加添加作者微信。加的时候请注明“期权交流”。