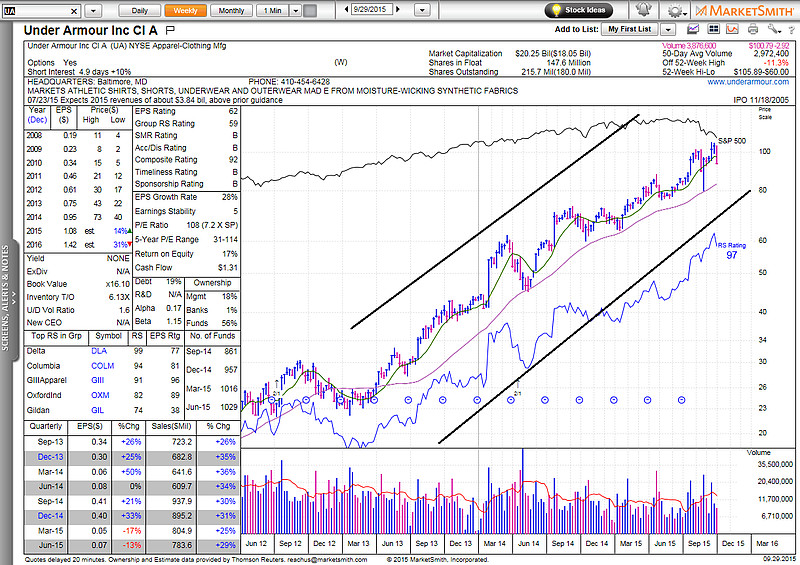

Under Armour股价图(来源-我股谈):

首先,公司的全球发展潜力仍然很大。UA创立于1996年,曾是美国马里兰大学橄榄球队队长的凯文·普朗克,因不满意棉质衣服在训练过程中吸汗的表现,研发出了能够让身体保持干燥、轻便的微纤维 T 恤。现在,UA在26个全球拥有20000多个零售实体店,产品从最初的 T 恤延伸至服装、运动鞋和体育运动装备等各个领域,产品给人以专业、创新科技的形象。值得注意的是,虽然去年公司的总收入首次突破了30亿美元大关,但是它九成以上的收入来自于北美市场,换句话说,欧洲,日本和中国都可以成为UA的下一个重要增长点。可以参考的数据包括:根据最新的半年度报告,安踏在中国的门店总数为7,340家;李宁的门店总数为5,745家。

其次,作为一个体育品牌,公司精准定位在专业,年轻(潮流),以及创新,以此抗衡耐克和阿迪等巨头。UA将主要的目标群体定位在年轻人身上,一方面向其灌输专业运动的理念,另一方面还不断加入互联网创新的理念,在2013年收购颇受欢迎的健身追踪应用MapMyFitness之后,UA于2015年又连续收购了健康及营养追踪应用MyFitnessPal和社交性运动追踪软件Endomondo,并且与HTC合作,共同打造UA的在线健康社区和推出可穿戴设备。此前,安德玛发布了一款硬件Armour 39,这个设备将触控屏植入到布料中,可以实时测量运动员的生理指标,比如速度、强度、心率、消耗的热量、过去的表现等。

第三,从财务角度看,公司连续多年保持20-30%的稳健增长以及48-50%的毛利率,在截至6月30日的最新二季度营收实现28.5%的增长,从去年同期的6.096亿美元增至7.836亿美元,好过市场预测的7.615亿美元。同时集团将全年营收预期从此前的37.8亿美元上调至38.4亿美元,略超市场期望的38.2亿美元,意味着将比2014财年增长25%。而在9月16日的投资者开放日,管理层向市场展示了2018年的远景规划:营收达到75亿美金(14年为30.8亿),国际收入占比达到18%(14年为12%),在毛利率保持稳定的基础上,经营性利润达到8亿美金。从公司的规划来看,UA在未来几年还能继续保持25%左右的稳健增长。

总结:从某种意义上来说,UA有点像星巴克,已经不是一个咖啡供应商或是服饰供应商了,而是通过各种科技手段打造成运动的互联网社交平台,从而有效的打造了属于自己的一个闭环:满足了年轻人运动,健身,进而追逐潮流和社交的大量需求,这或许是UA近年来异军突起的一个重要原因。

从股价上看,UA的股价在不断的创出新高后,目前的市值已经达到217亿美元,对应2015年PE是92倍,即便未来保持25%以上的增速,目前的PEG也是3.68。从价值估值的角度来说并不便宜。虽然我们的理论是不看重PE估值,我们更看重公司的增长能力和股价图形。从目前的运动生态圈来看,竞争在各个细分领域将异常激烈,UA要面临的是产品和市场的拓张以维持增长。而过分开拓产品线又会影响专业的形象,所以我们判断UA将在未来的几年增长遇到瓶颈。从图形看,我们目前并没有看到加仓的好时机,股价并没有走出特有的图形。因此我们建议关注UA在互联网应用和海外扩张方面的进展后,等待更好的入场机会。

来源-我股谈

文章仅代表作者个人观点,所有讨论不构成任何投资建议,作者目前未持有上述提及股票仓位。

@今日话题 @德米安 @财经哈瑞吴 @O_Livia @linan @好祖