这是我从腾讯元宝上获取的不同企业平均寿命的数据:

企业平均寿命数据

1. 中小企业: 平均寿命约为2.5年至3.7年。2024.6月全国工商总局企业注册局信息中心发布的《全国内资企业生存时间分析报告》中的数据是:最近5年退出市场的企业平均寿命是6.09年。我们可以总结为:小于7年。

2. 集团企业:平均寿命约为7-8年。

3. 世界500强企业:平均寿命约为40-42年。

4. 世界1000强企业:平均寿命约为30年。

下图摘自2013年国家工商总局《全国内资企业生存时间分析报告》:

从上图我们可以看出:寿命在10年内(包括10年)的企业占比超过80%(82.1%),寿命在10年以上的企业不到20%,只有18.9%,寿命在24年以上的企业占比只有1%。

下图是不同行业退出企业的平均寿命和分布数据:

报告同时介绍了国外相关的调查研究。美国《财富》杂志的统计数据显示,美国62%的企业寿命不超过5年,只有2%的企业能存活50年。日本《日经实业》的调查显示,日本企业平均寿命是30年。一般的跨国企业的平均寿命是10~12年。

** 研究显示:规模越大的企业寿命越长。**

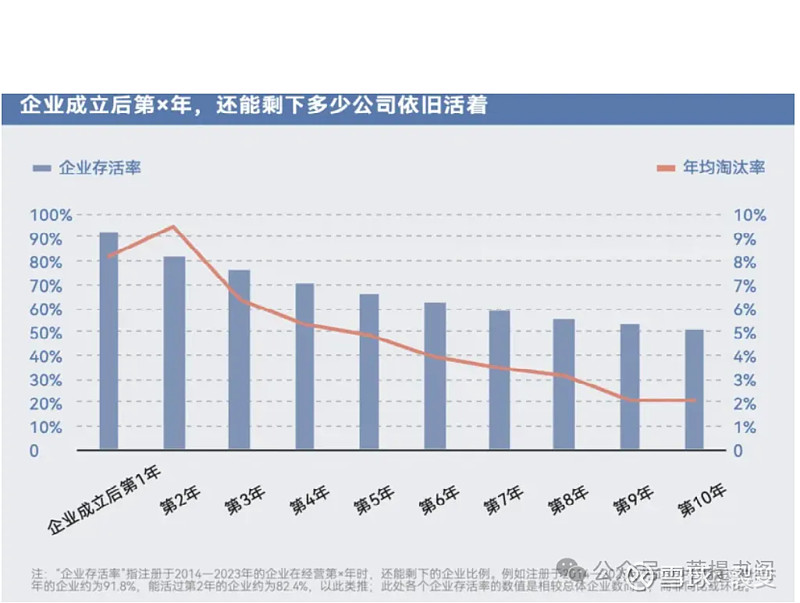

另一份数据来自吴晓波的文章《企业生命力洞察》,下图摘自吴晓波的《企业生命力洞察》:

从上图可以看到,2014年创立的1223.8万家企业当中,只有50.5%的企业活到了10岁——这意味着企业艰难生存的时代里,有一半企业会在10年内死去。而过去十年,每一年注/吊销的企业,也有约83.3%集中在批发零售、住宿餐饮、租赁商务、居民服务和制造业这五大行业中

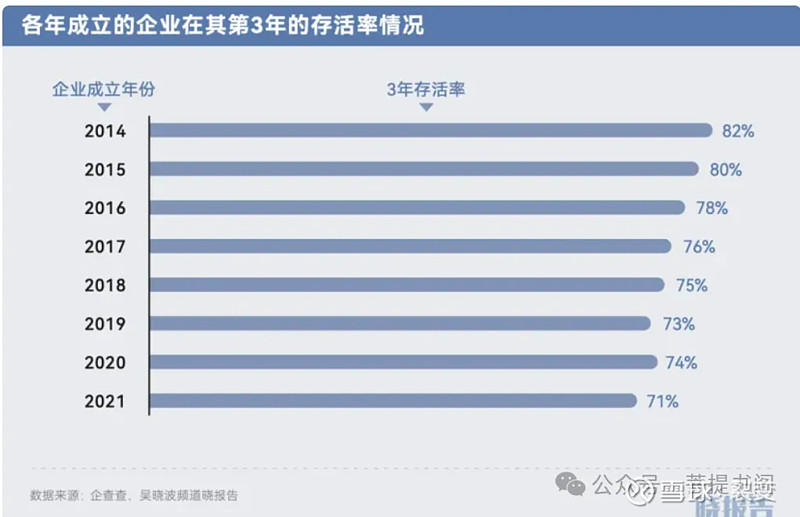

文章还提到从2014年以来,愈发激烈的商业竞争,正在加速提升企业的3年死亡率:

上面虽然部分是10年以前的数据,但是还是具有非常值得借鉴的意义的。从以上企业平均寿命的数据,以及不同时期,不同行业企业存活率的数据以及商业竞争对存活率的影响数据,对我们的估值体系有什么启发呢?我觉得这些数据对我们评估一家公司估值的边界起到了非常重要的参考作用。

对估值的启示

评估一家公司估值的方法有非常多种,而现金流折现法是所有估值方法中我认为最符合逻辑和最合理的。但现金流折现方法在实际的运用中由于种种原因无法被适当应用,比如某个参数的稍微调整就会让估值的范围大幅波动,从而让估值失去意义,只有在极端市场环境下才有借鉴作用。所以我偏向于把现金流折现方法当成选择公司的思维模型。

我们知道现金流折现方法中决定一家公司估值大小的关键因素主要有以下3个:

企业的存续期(生命周期)

企业在存续期内产生的自由现金流

折现率(取决于你的机会成本)

而这3个关键因素中最关键的是前2个,因为前2个因素直接取决于公司的基本面,而折现率从本质上讲并不取决于公司的基本面,它跟公司的基本面并不相关!巴菲特在伯克希尔的股东大会上多次阐明和强调不应因为对公司的业务不够了解或因为公司业务的风险而提高折现率,他认为基于以上原因提高折现率从而来获得安全边际是数学上的“胡说八道”。 在前面的两个关键因素中,对企业的存续期的估计是一个非常非常具有难度的技术活!它需要你充分了解和理解公司的商业模式和竞争优势(护城河);公司的企业文化和管理层;公司的业务和产品等等,而且即使你对上述方面都有深度研究,面对瞬息万变的商业环境,对公司的存续期的估计也可能差之毫厘,谬以千里。所以这不单单只是靠技术,靠商业经验,从某种方面讲也是一种艺术。而研究企业的平均寿命数据可以给我们对企业存续期的评估提供边界参考。

知道了企业平均寿命的数据,知道大部分公司平均寿命超不过10年,我们在对公司存续期的评估上就要尽可能保守,尽可能对标的公司的存续期界定在合理的范围之内。而这个“合理范围”应来自企业平均寿命范围的边界之内,这样来确保我们在评估公司估值时更加客观和合理。在我的估值体系内,评估一家公司的存续期,我基本不会给到30年以上,极其优秀商业模式和护城河的公司,同时产品必须没有生命周期,最高也就30年。一般我会控制在20年以下,所以我很少会给一家公司25~30倍PE的估值(当然得结合当时公司基本面,如利润增速,无风险利率等等)。

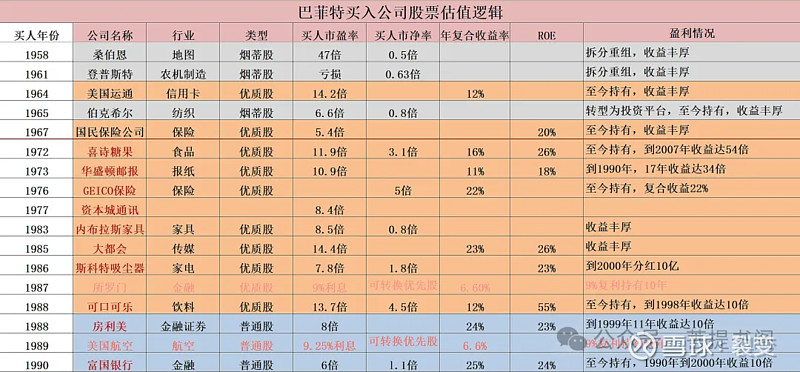

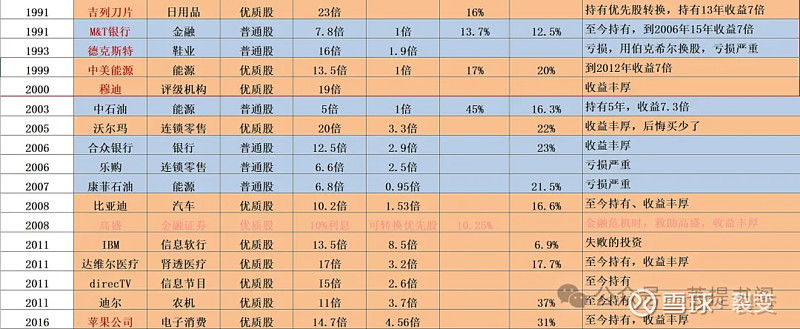

我们来研究巴菲特买过的公司在购买时点的估值水平,看看巴菲特都是以什么估值水平买入公司的:

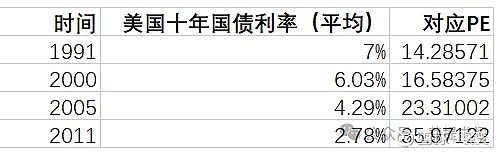

从上图我们可以看到,除了桑伯恩地图公司和登普斯特农机公司这类烟蒂股由于利润很低导致的市盈率很高甚至亏损(不具有参考意义)的之外,其他的基本控制在15倍PE之内,这里面只有优质公司吉利刀片、穆迪、沃尔玛和达维尔医疗四家公司购买时超过15PE,其中吉利刀片还是通过持有优先股转股而来,虽然其他3家在买入时超过15PE,但是都没有超过20PE,我查询了1991年,2000年,2005年和2011年这4年美国10年期国债利率并做成表格如下:

对比相应时期的美国十年期国债利率,可以看到,对于像穆迪、沃尔玛和达维尔医疗这样的优质公司,巴菲特也最多给到合理的公司估值!从整体这么多笔的交易,时间跨度接近60年(1958~2016)近半个世纪的记录来看,规律已经非常明显。

为什么巴菲特大部分出价都控制在15PE之内?我觉得主要原因有以下2点:

1. 美国股市整体的回报率在7%左右,对应的PE水平大概就是14~15PE。

2. 寿命在10年以上的企业并不多,规模以上企业平均寿命只有7~8年,跨国企业平均寿命10~12年,世界500~1000强公司平均寿命也就30~40年,考虑安全边际,不宜给出过高的PE水平。

这是我从研究企业的平均寿命数据后在企业估值方面所受到的启发,记录为文以备公司估值时参考。