1. 白酒行业的现状:

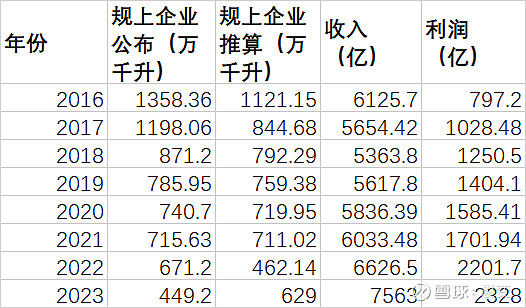

根据全国酒业协会行业统计数据,2023年,全国白酒行业实现总产量629万千升,同比下降5.1%,这已经是连续第7年下降了,列出自2016年以来白酒行业规模以上企业产量,销售,利润如下:

从表中可以看出,自从2016年以来,白酒行业规上企业产量的总体趋势是下降的,由于国家统计局只是统计规上企业的数据,而每年符合规上企业(年销售额2000万以上)标准的企业是在变化的,所以某些年份看产量是下降,但是得出同比上涨的结论,这种情况其实我们是可以忽略的,因为在长达7年的统计时间里,数据所揭示的大的趋势已经一目了然。而在这产量不断下降的7年时间里,白酒行业的销售收入和利润却在稳步上行,那只能是价格在不断提升!而价格提升一方面反映的是企业的提价;另一方面反映的是行业集中度不断向高端白酒行业龙头的不断集中,高端酒不断抢占中低端酒的市场份额,导致白酒整体平均价格的提升。后者才是白酒行业销量和利润稳步上升的主要原因。

2. 贵州茅台在行业中的地位和现状:

上表揭示了茅台从2016年~2023年利润占行业总利润的比例,从中可以看出并印证了行业集中度向高端白酒集中的事实。从2016年开始,茅台净利润在行业总利润的占比从21%提升到2023年的32%,占比年复合增长率达到6.2%,如果按当前速率发展,到2028年,茅台净利润占行业总利润的比例将达到43%左右。在2023年,茅五泸汾洋5家头部公司净利润占行业总利润比例已经超过59%,超过半壁江山!而这59%,其中32%又归属于茅台一家公司,另外4家公司合共占剩下的27%,由此足见茅台在行业中的龙头地位。与此同时也说明茅台在行业中的发展空间已经有限,特别是在行业销量不断萎缩的情况之下。从数据上看,茅五泸汾洋5家头部公司净利润之所以还是能够向上发展,正是由于行业集中度提升的结果,是挤占其他中低端酒企的市场生存空间而来。即,当前行业的竞争是存量的竞争,行业没有增量!这有点像茅台正在打“吃鸡”游戏![]() ,空间在不断压缩,里面的竞争将越来越激烈。

,空间在不断压缩,里面的竞争将越来越激烈。

目前茅台普茅的出厂价在1169元/瓶,建议零售价在1499元/瓶,终端批价在2100元左右,与出厂价的空间还很大。但是当前价格体系已经松动,618以后价格加速下跌,茅台酒金融属性正在被市场出清,伴随着消费降级,人们消费能力的下降,不排除价格继续下跌的可能,而且可能性相当大。我在另一篇文章“市场上茅台(普茅)历年囤积量大概估算”中大致估算过茅台酒(普茅)的社会库存量在1.4亿瓶左右,这部分存量有可能对茅台酒价格的稳定造成非常大的压力。另外,大部分头部白酒企业都已经存在销售价格倒挂现象,行业进入下行周期的迹象逐渐显现。

我们可以从另一角度来大概评估茅台销量的天花板还有多高?2023年末全国人口总数为140967万人(国家统计局数据),其中16岁以上人口116364万人,喝白酒人群占全球人口数量大约在20%左右,中国的白酒消费相比全球平均20%比例要高,按2020年全国调查的数据(来源:腾讯元宝)30%计算为:34,909万人。而茅台属于高端白酒,并非所有喝白酒人群都能消费得起的,这里釆用2/8法则,按20%具有消费能力比例计算,结果为6982万人。按照2023年末普茅销量倒推的普茅开瓶数是6261万瓶,差不多人均1瓶/年。这个数据是高是低,仁者见仁智者见智。但我想说的是这6982万有能力消费高端白酒的人并不完全都只消费茅台。五粮液和沪州老窖也会占据一定的份额,而且也不是所有喜欢喝白酒的人都喜欢喝茅台。虽然单从人均1瓶茅台/年来看并不是很高,但是结合其他高端酒的消费量以及1.4亿左右的社会库存量来看,可能空间上就比较有限了。所以从纯消费的角度,我认为茅台的供应至少不是“供不应求”,可能已经供求平衡了。但因为茅台属于奢侈品,带有金融属性,这会促使人们有囤积茅台的需求。这部分会导致茅台的销量相对实际的消费量“失真”,依旧表现出“供不应求”的现象。一旦茅台酒的金融属性消失,这部分投机需求也会消失,从而严重冲击茅台的价格体系,影响到茅台销量和利润!

茅台是中国上市公司中少有的拥有顶级商业模式的公司之一,茅台的护城河在于茅台的品牌对消费者心智的占领!我认为其商业模式的优点主要有以下几大方面:

(1)拥有白酒行业中最具价值的品牌。在当前的中国无人不知无人不晓!占据了中国消费者的白酒类消费品的第一心智,精神上无可替代。

(2)独一无二的高品质产品。(a.对独特的地理位置的要求(茅台镇独特的微生物种群、赤水河的水,离开茅台镇就酿不出茅台); b.独特酿酒原料(红缨子高粱); c.历史悠久的独有的茅台酿酒工艺;d.储存多年陈化的用于勾兑的茅台老酒)产品上具有无可替代性。

(3)酒类产品具有成瘾性。天然增加用户粘性和复购率。

(4)存货不怕贬值。存货就是茅台酒,酱香酒罐装后酒中还含有活性的微生物种群,可以继续醇化,越久反而越值钱,不存在贬值风险。

(5)没有明显的产品生命周期,产品和生产产品的设备不需要像电子产品一样快速更新换代。100年后的茅台酒和今天几乎一样,生产茅台酒的设备和工艺应该也差别不大,唯一变化的可能是生产效率提高了。这个特点让茅台公司保持相同的盈利能力并不需要源源不断的大量资本投入,并能产生充沛的自由现金流。

(6)茅台在整个商业链条上的强势地位使它可以以先款后货的销售模式,占有上下游资金。

由于茅台优异的商业模式,很多价值投资者经常把它类比可口可乐,但我认为茅台与可口可乐相比,虽然在商业模式上有很多相似之处,比如都具备占据消费者心智的品牌、都是独一无二,无可替代的高品质产品、都具备一定的成瘾性(可口可乐含有的咖啡因也有成瘾性)提高复购率、都没有明显的产品生命周期,都处于商业链条上的强势地位等等;但是茅台的商业模式存在着硬伤,这些硬伤让茅台的商业模式相比可口可乐要稍逊色!茅台商业模式的硬伤主要有以下几点:

(1)茅台产品是白酒,酒类已经在医学界被界定为一类致癌物。这会影响消费者,减少潜在的购买者,并一定程度上影响了销量的提升。

(2)茅台酒对酿造环境的严苛要求,使茅台产量无法大规模扩张,只能局限在茅台镇周围。而可口可乐扩产不存在这样的问题。

(3)由于茅台酒的稀缺性,茅台产品只能走奢侈品路线,只能定位高端消费人群,导致产品的利基市场和潜在用户群体相比可口可乐在量级上要小很多。

(4)所处酒类行业相比可口可乐的软饮料行业要差一些。白酒行业当前需求不断萎缩,行业空间在不断下行,茅台酒销量的天花板也会随着不断下行,一旦销量触及天花板,茅台酒就只剩下提价的空间。

(1)产品毛利率比可口可乐高。奢侈品的毛利率当然要比快消品高得多。单瓶的盈利能力相对可口可乐要高出太多。

(2)存货不会贬值。茅台产品没有保质期,而可口可乐产品还是有保质期的。这样茅台存货就没有贬值风险。

4. 茅台当前估值水平

A.PE 估值:

茅台当前总市值是1.87万亿,相对于2023年747亿净利润,PE在25倍,隐含投资回报率4%。处于合理的估值区间。

B.PB 估值:

茅台2023年ROE 34.19,按4%左右市场收益折算,PB 区间在7.5~8.5之间,当前PB=7.79,处于合理的估值区域。

C.现金流折现法估值:

从现金流折现法来看,当前隐含的投资回报率大约在8%左右,并没有很大吸引力。

结合以上3种不同的估值方式,大体得出茅台的当前估值在一个合理区间内,并非便宜估值,以当前价格购买并没有占到市场先生多大便宜。

(本文只是自己投资思考的记录,并不能作为您投资或不投资的依据,据此操作,盈亏自负。)