10只基金,8只不值得买,该怎么选?

看分析点评,每篇都说好,该相信吗?

买基金,在哪里看靠谱分析?

彩虹种子的用户这么评价

保持客观、中立的态度

提供专业、易懂的评价

关注彩虹种子,陪伴你的投资

这是园长为你分析的第556只基金

本文非基金公司推广软文,请放心阅读

银华瑞祥一年持有

基金要素

基金代码:011733。

基金类型:偏股混合型,股票资产不低于60%。

业绩比较基准:沪深300指数收益率*60%+恒生指数收益率(使用估值汇率调整)*20%+上证国债指数收益率*20%

募集上限:本基金没有募集上限。

基金公司:银华基金,目前总规模将近5200亿元。其中股票型和混合型基金合计管理规模超过1700亿元,管理规模比较大,但权益类投资的占比不高。

基金经理:本基金的基金经理是唐能先生,他拥有12年证券从业经验和将近6年的基金经理管理经验,目前管理4只基金,合计管理规模41亿元。

唐能先生的从业经历非常简单,管理的产品也比较简单,这点不错。

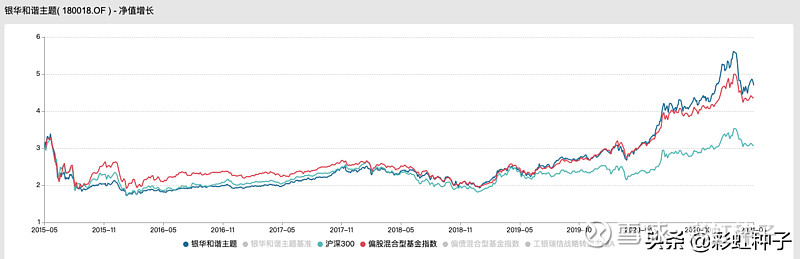

代表基金:银华和谐主题( 180018.OF ),从2015年5月25日至今,累计收益率59.26%,年化收益率8.2%。业绩表现比较一般。(数据来源:WIND,截止2021.04.14)

可以看到,在唐能先生刚接手管理这只基金的时候,经历了2015年的股灾,基金的回撤非常大,然后从净值来看,他应该大幅降低了仓位,然后从2016年开始慢慢追赶指数,终于在2018年底和指数处于差不多的起跑线上了。在2019年和2020年,跑赢了沪深300指数,但基本和偏股混合型基金指数但表现持平。

从分年度的业绩表现来看,唐能先生每年都能够跑赢沪深300指数,但主要的超额收益来自于2020年。

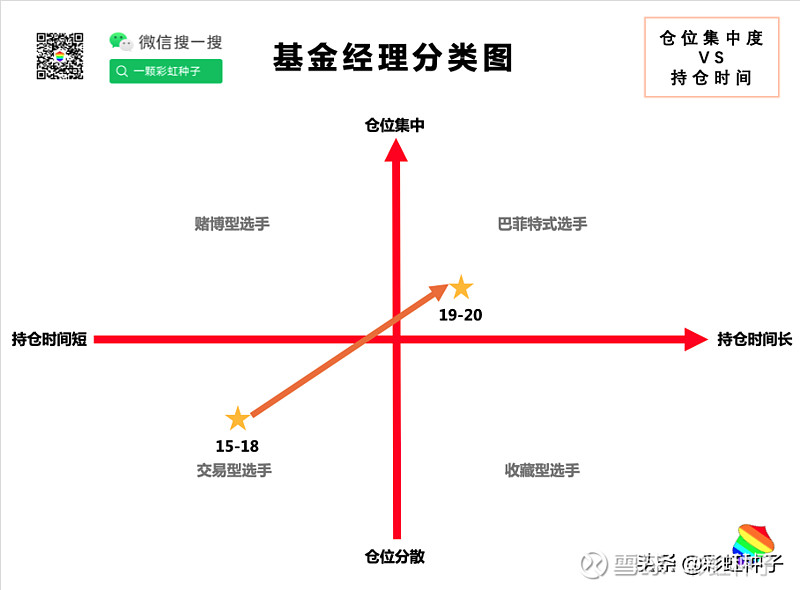

持仓特点

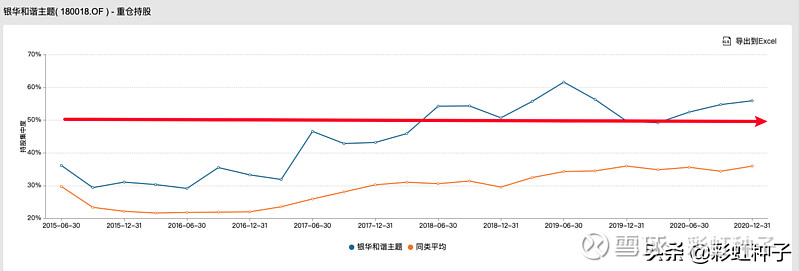

第一,在2018年以前,基金的持股集中度一直处于较低的水平,在2018年以后逐渐提升到50%-60%的区间,目前维持在这个区间内,持股集中度不算低了。

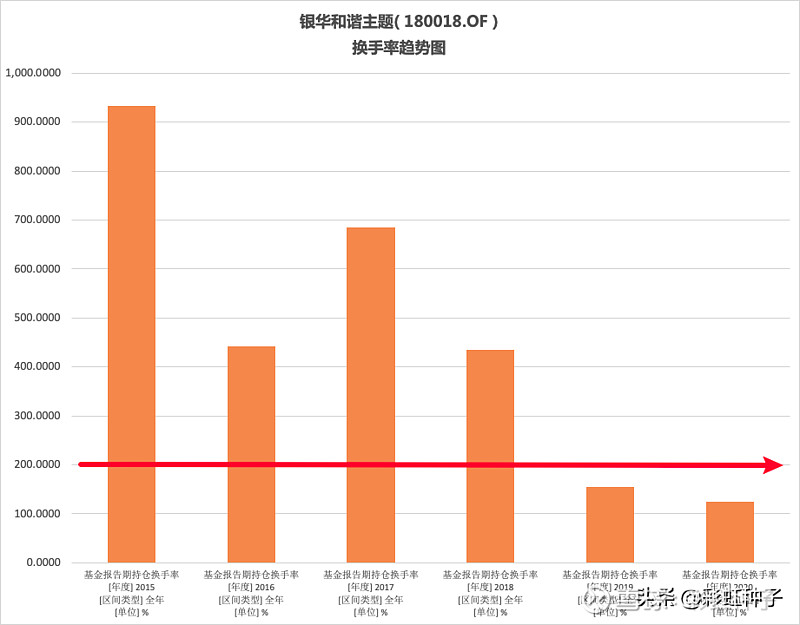

第二,从基金的换手率来看,也能够明显看出来,唐能先生在2018年的交易频率是比较高的,而在2018年之后则大幅降低了交易换手。

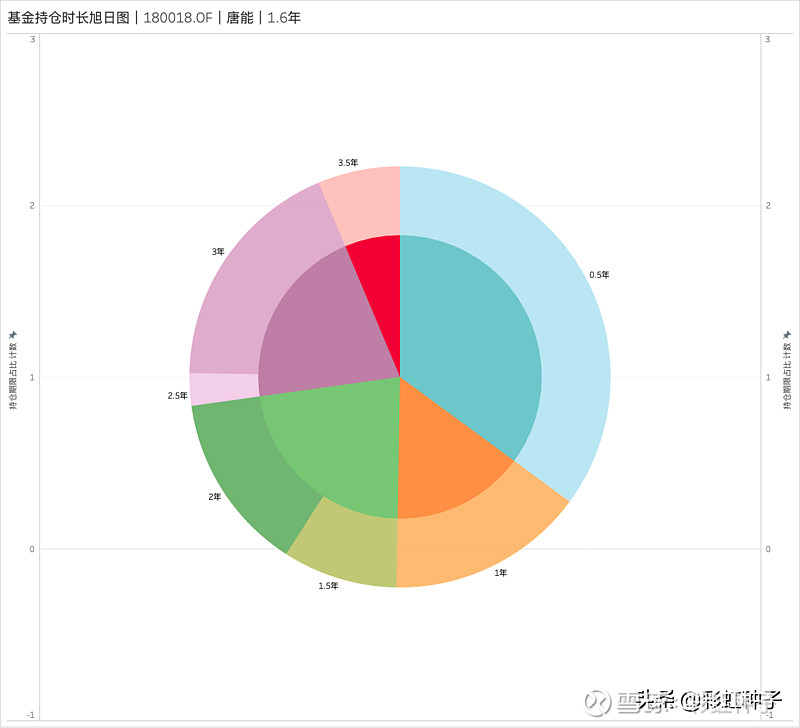

第三,基金的平均持股周期为1.6年,这个时间不算短,也不算很长,从下图中可以看到,持股半年以下的占比超过35%,一到两年的占比奖金40%,剩下的20%超过2年。

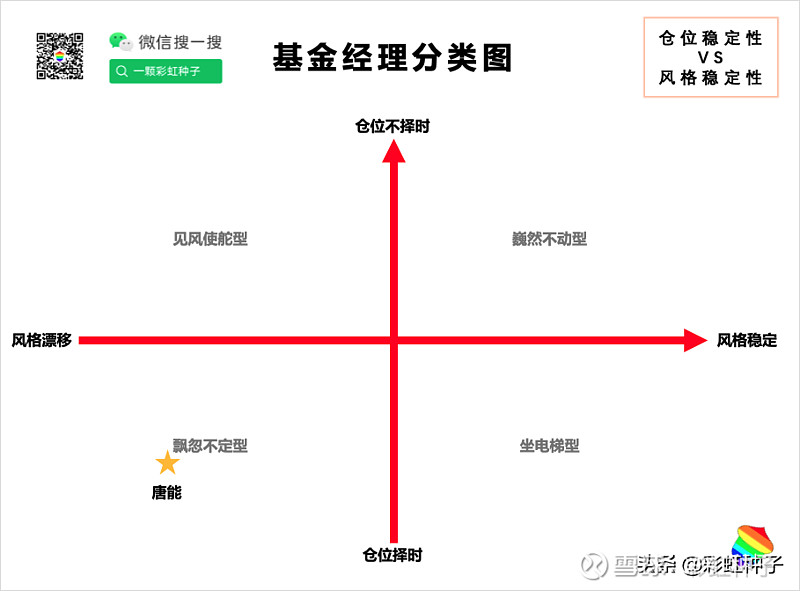

结合上述三点,唐能先生从之前的持股集中度较低+持股周期较短的“交易型”选手切换到了目前的持股集中度不低+持股周期不短的“偏巴菲特式”选手。

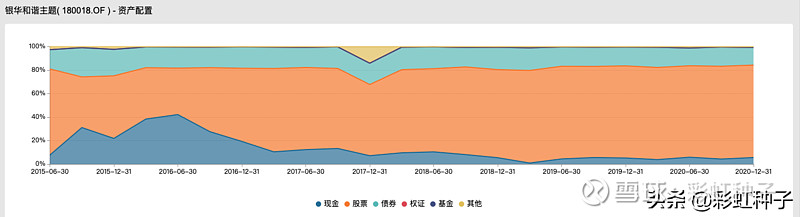

第四,从资产配置图上来看,唐能先生在2015年和2016年做过较大的仓位择时,不过当时的效果并不怎么好。最近几年基本上不做仓位择时。

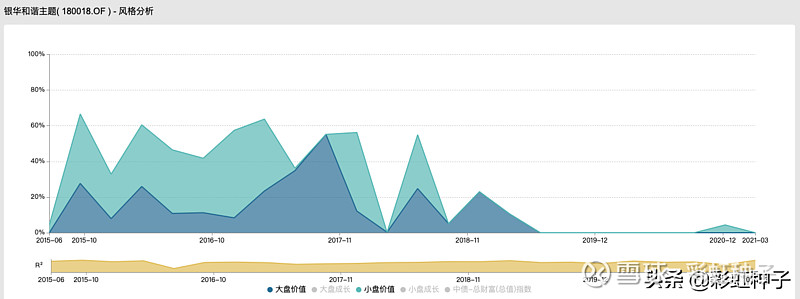

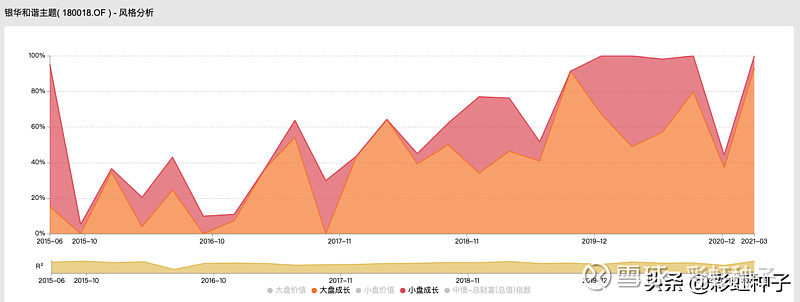

第五,从风格配置图上看,能够很明显的看到在2018年之前,组合配置了非常多的价值风格的股票,而在2018年之后则全部切换到了成长风格。

结合上述两点,唐能先生属于汇总仓位择时+会做风格择时的“飘忽不定型”选手。

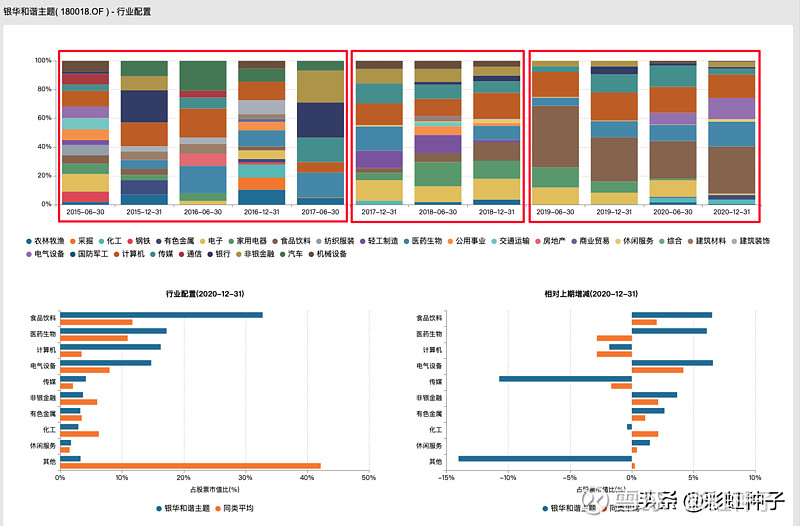

第六,从行业配置图来看,可以能明显的看到,在2018年以前,每半年行业的变化是很大的。而在2018年开始趋于稳定,但整体持仓行业比较分散。在2019年之后,则演变到了持仓行业比较集中的状态中。

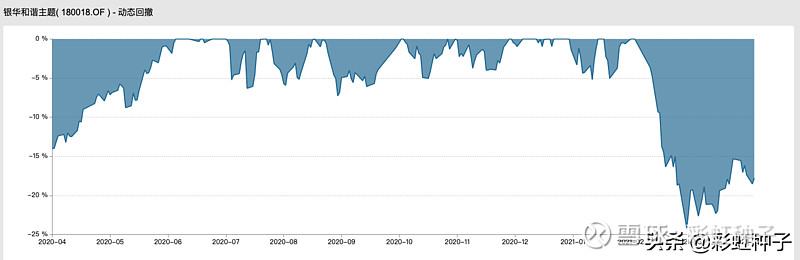

目前前三大持仓分别是食品饮料、医药生物和计算机,属于过去一段时间非常常见的成长风格持仓。所以,最近一段时间的回撤也是非常的明显,最大回撤率达到了25%。

投资理念与投资框架

找了一遍,没有发现深度的访谈,只能零星找到一点。在一次访谈中,唐能先生提到他的投资理念是坚持长期价值投资,相信研究能创造价值。希望长期持有优质公司,以获取这些公司业绩带来的复合收益,而不是通过判断估值波动来赚取估值的差价。

对于选股,唐能先生有两个标准。

第一个标准是格局好,世界改变不了的公司,其特点是护城河很宽、供给壁垒极高、对客户溢价能力高、长期胜率高。目前,在A股市场这类公司主要分布在高端白酒、免税、互联网平台、机场、金融信息化、建筑信息化、品牌中药、空调等板块。唐能透露,这类公司他会越跌越买,持有周期三年以上,只有在格局受到实质性挑战时才会进行持仓调整。

第二个标准是增速快,可以引领时代的公司。其特点是未来三年,行业增速快、需求旺盛、天花板高、行业空间大。目前电动车、光伏、创新药、医美、美妆、云计算、快递、中端白酒、教育、人工智能、新兴电子消费品等行业增速快,需求旺盛,在这些行业里的优质公司将能跑赢行业,复合长期成长。在唐能的设定中,这类公司的目标持有周期在一年以上,两到三年为主,在行业驱动因素受到实质挑战才会进行调整。

再贴一下年报中的观点,供你参考。

2020年市场跌宕起伏,受国内和海外疫情的影响,开年全球股票市场大幅下跌,经济预期极度悲观,全球各国政府注入流动性,随着疫情明朗,经济有所复苏,流动极度宽裕,市场继续大涨。总体来说,2020年市场涨幅较大,创业板指数涨幅远大于沪深300,创新成长贯穿全年主线。

从板块来看,电动车、光伏、白酒、军工和医药等板块上涨较多,而银行、保险和地产等板块涨幅较弱。此外,各个行业成长性的龙头涨幅较好。国内疫情在5月份很快得到了有效的控制,随着国内市场的恢复和经济复苏,央行在7月份货币政策导向有所收紧,顺周期板块开始进行了补涨,11月开始,市场预期社融增速见顶,经济进一步上升的预期逐步减弱,流动性仍然相对宽松,市场开始强势上涨,创新成长经过第三季度的休整,重拾上涨。本基金仓位较高,投资消费、医药、电动车和计算机等板块,2020年获取了一定的收益。

展望未来,疫情虽然没完全得到控制,但是疫苗有望,海外疫情虽然还在,但总体可控。而为了对冲疫情,欧美和中国增加了流动性供应,大幅增加财政购买,疫情以来美国和A股也出现了较大的涨幅,大部分优质板块的估值水平已经处于自身历史的较高位置,短期要大幅上涨比较困难,有望通过阶段性震荡,通过时间消化估值。看长一点,我们仍然认为,房地产销售未来增长压力较大,经济仍然处在长期衰退的过程,货币和财政有望持续宽松,通过监管和改革的创新,培育新产业和新的经济增长点,因此,虽然短期涨幅较大,科技板块存在一定的回调压力,但是看长一点,仍然看好科技方向,看好消费、传媒、新能源、电子和计算机等子板块。

房住不炒的指导方针下的房地产销售相对弱势平稳和改革创新的推进是创新成长的主要驱动力,如果地产销售出现剧烈波动或者改革创新有所停顿,市场的风格有可能会发现比较大的变化。

我们投资选择的两个标准,第一,市场格局好的行业,具有护城河高,品牌溢价能力强的优质公司;或者第二,增速较快的成长行业里最优秀的公司。我们主要投资四个方向:大消费、金融、科技和高端制造。坚持长期业绩增长投资,不做短期博弈,分享优质公司长期业绩增长带来的收益。

一句话点评

总的来说,唐能先生的投资框架是肯定做过切换的,目前的框架经历了过去两年的正反馈,表现不错,但是还没有经历过下跌的行情,所以,虽然唐能先生是一位有将近6年投资经验的基金经理,但是从投资框架的一致性来看,我们还只能把唐能先生当作一个2年多管理经验的基金经理。因此,我们需要更多的时间来观察。

关于本基金值不值得买,有几点看法,供大家参考:

对于新人和绝大多数投资者,本基金可以不考虑;对于熟悉银华基金,熟悉唐能先生,需要配置成长风格基金的投资者,本基金可以小仓位配置,但需要注意能够承受过程中的较大波动,以及买了之后要长期持有;

觉得靠谱,立刻关注

破解投资难题,就在彩虹种子

关注|点赞|分享

关注彩虹种子,陪伴你的投资

风险提示:基金有风险,投资需谨慎。本文非基金推荐,文中的观点、打分不作为买卖的依据,仅供参考。文中观点仅代表个人观点,不作为对投资决策承诺,文章内信息均来源于公开资料,本文作者对这些信息的准确性和完整性不作任何保证。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文仅供参考,在任何情况下,本文中的信息或所表述的意见均不构成对任何人投资建议。

不值得买:占对应资产类别的仓位占比为0%,不建议超过5%。

值得少买:占对应资产类别的仓位占比为5%-10%,不建议超过15%。

值得买:占对应资产类别的仓位占比为10%-15%,不建议超过20%。

❤️❤️❤️

如有收获

打赏一元

支持彩虹种子吧

❤️❤️❤️