$亚太资源(01104)$ 近期部分大宗商品价格上涨,且市场预期通胀,资源类股票受青睐,$灵宝黄金(03330)$ 、$五矿资源(01208)$ 、中国海洋石油等大涨,本着安全第一原则,本人翻到了近期涨幅相对较小、股息率高、PE低、PB低的亚太资源。由于这家投资大部分资产都较为分散投资在铁矿石、煤炭、黄金、锡等资源类上市公司的股权上,相当于一支微型的资源类ETF了,而且现在PB0.4,所以说是一支4折的资源类ETF。

一、资产负债情况

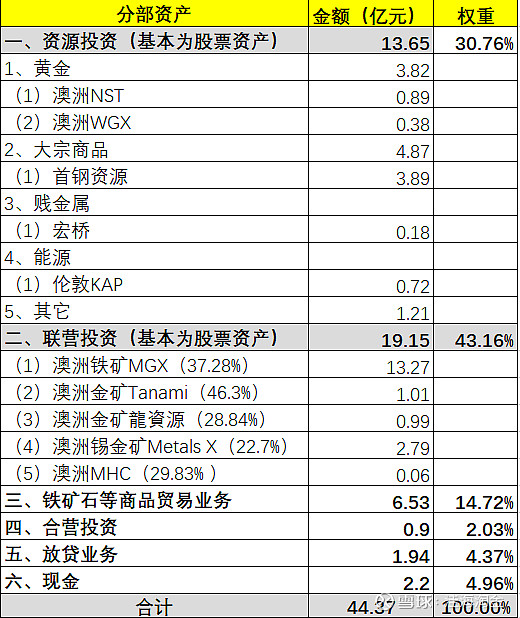

公司总资产约44亿港币,负债仅为4亿元,且基本无有息负债,看上去资产负债表特别健康。当然,实际是否健康还取决于资产质量如何,如果是已经贬值且难以产生效益的资产,那PB也是虚的,但亚太资源投资的股票约占总资产的73%,这块基本按市值来确认账面成本,得到了市场检验,可信度度应该很高。以下根据24年半年报及23年年度对资产进行明细列示:

(一)资源投资13.65亿元,主要投资对象为香港、澳洲、美国等地的上市公司股票,由于占被投资公司的股权比重少,所以财务上作为“按公平值於損益賬處理之 金融資產”核算,资产价格变动及股息分红作为投资收益入账,24年上半年实现收益约2.38亿元。由于直接为股票资产,个人认为可信度仅次于现金,单笔最大投资为3.89亿元的首钢资源,4月4日又增持了大型黄金公司Newmont 4400万元(累计持仓约7300万元)。

(二)联营投资19.15亿元,主要投资对象为澳洲上市公司的股权,上半年收益为3.04亿元。由于股权位于20%-50%区间,所以作为联营投资按权益法入账,但同时定期进行减值测算,对账面价值明显高于股票价值的部分确认减值,所以账面成本贴近股票价值,因而该部分资产的价值也是可信的。

(三)铁矿石等贸易业务资产总额6.53亿元,但实际大部分还是现金资产,上半年效益0.7亿元,主要是分销澳洲铁矿MGX生产的铁矿石。

(四)放贷业务资产1.94亿元,盈利3600万元。考虑到放贷金额仅占总资产约5%,且香港借贷人相对信誉较好,个人认为总体来讲风险可控。

二、大股东可靠性

公司的资产再好,还得看看大股东是否可靠,如果不肯分享给小股东,再好的资产也是白搭。

(一)从股权结构上看

大股东为联合集团(港交所上市公司,代码为00373),持有45.32%。实话说,这家公司本人不太了解,从近几年的股息上看,该公司对小股东也是很慷慨;从报表上看资产负债率为41%,相对比较稳健。具体资料可自行查看。

二股东为国资背景的首鋼福山資源集團有限公司(港交所上市公司,代码为00639),持有16.5%,派驻了财务总监担任公司的非执行董事,对大股东或多或少存在制约,所以大股东想侵犯小股东权益应该不会太出格。

(二)从股息率上看,17-24年持续派息(亏损年度也照派),股息基本在0.1元/股,其中在盈利丰厚的21年更是派息0.2元/股,按0.1元股息及现在的股价计算股息率为8.28%,应该说对小股东慷慨。

(三)从股权变动上看,大股东经常在二级市场增持股票(流动性差,一般只能小额增持),同时在23年的股息分派时,大股东选择了以股代息(也可选择现金股息,除了大股东,其它基本都选择现金股息),增加了约5000万股,持股由43.5%上升到45.32%。

一般来讲(仅为大概率,个别情况也有),大股东减持的一般为高估,增持的一般为低估,因为大股东是最了解自己公司的。所以本人一般只关注大股东增持的股票,减持不管什么原因,一般都直接跳过忽略,实在是没能力去辨别减持理由的合理性和真实性。

综上所述,个人认为亚太资源在资源类股票里涨得少,同时股息率高、PE低、PB低,如果后续大宗资源继续上涨或维持现在的价格,公司未来业绩可期,还是值得拿部分仓位去搏搏。

本人认知水平有限,同时搜集的上述资料未必完全完整准确,不作为投资参考依据,感兴趣的股友请自行认真查找资料,自行分析决断。