今天看到1993年巴菲特致股东的信,其中关于德克斯特鞋业:凡人巴菲特的错误操作,颇有感触。原来我们普通投资者执念于买入成本不能自拔,明知犯了错误,但仍然自行脑补,期望困境反转,“青蛙变王子”,股神大爷也会有。读完这封信,“凡人”巴菲特的形象更加伟岸,更加“熠熠生辉”!老唐曾在2018年12月25日写过一篇《去掉你的成本心魔》的文章,发表在唐书房。这两篇文章配合读,相当于中西医结合。对于治疗“成本恐惧症”这类心理疾病效果极佳!

言归正传,我们先来回顾下德克斯特鞋业(Dexter Shoe,一家专门制造高级男女鞋的品牌)从1993年收购到8年后并入布朗鞋业的全过程。1993年巴菲特通过增发25203股伯克希尔A股,按当时股价相当于4.33亿美元换购了哈罗德.阿凡达叔侄手中的德克斯特鞋业全部股份。对于这家鞋业公司,1993年报对它的描述是:它是我和查理全部职业生涯里见过的最好的公司之一,我们有幸遇到了它。难道巴菲特老人家不知道制鞋业是劳动密集型企业吗?当然知道,1991年收购布朗鞋业时,巴大爷就说了制鞋业竞争相当激烈,全美85%的鞋是进口的,行业竞争优势不明显。1993年报中也描述到:就像大家都知道了的,我们普遍认为美国国内的制鞋业无法与国外进口的低价商品竞争…

那到底是什么原因让巴大爷在收购德克斯特鞋业有如此的底气和信心呢?主要以下两点:①相信以创始人哈罗德.阿凡达为首的优秀管理团队,“德克斯特鞋业的管理无须任何改进”,只要骑手好,马差一点,问题不是很大;②一系列鞋业收购成功的案例,让巴大爷信心倍增。1991年收购布朗鞋业(这是北美地区一个生产工作鞋与工作靴的品牌)、1992年收购罗尔(Lowell )女鞋(一家专门制造护士专用鞋的公司),在优秀管理层带领下,表现均超预期。因此,巴大爷觉得德克斯特鞋业这次也不会例外。

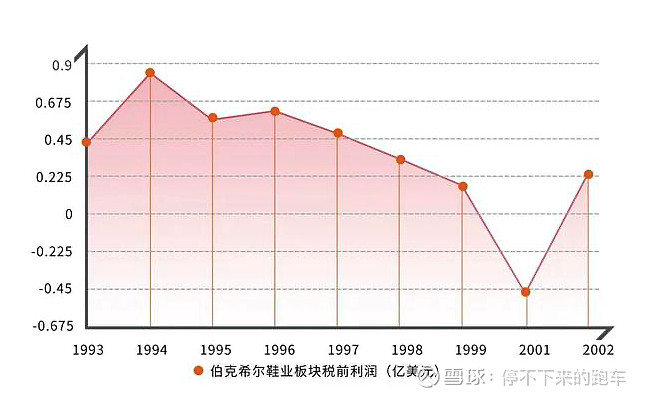

1993年的德克斯特鞋业收购无论从估值(8倍市盈率)还是经营的确定性讲,没有逻辑上的漏洞,因为收购后的第一年1994年利润仍然稳健增长,似乎印证巴大爷的判断:尽管“行业竞争优势不明显”但优秀的管理层无惧海外低价产品的入侵。

但到了1995年末,画风立即逆转,利润开始下滑。1995年末伯克希尔A股股价3.21万美元,这笔投资在此时相当于8.09亿美元。此时的巴大爷心里到底怎么想的呢?

下面我用普通投资者(包括我在内)的几个常用思维方式,“阴暗”地来臆断下巴大爷的内心活动。

版本一:虽然我已知道企业变坏了,但坚决不能承认错误。

“查理,德克斯特鞋业看起来情况不妙啊!在中国低价鞋的冲击下,他的护城河似乎不堪一击,未来经营的确定性存在很大问题。在93年报中我们把它夸得像朵花似的,没想到两年不到就开始走下坡路了。如果现在承认错误,我们两张老脸往哪里搁啊?宁可死扛着,也坚决不能承认我们错了!”

“沃伦,我没有什么补充的!”

版本二:已经亏了这么多了,在哪里跌倒还在哪里爬起来。

“查理,德克斯特鞋业看起来情况不妙啊,利润开始下滑了!1993年换股收购时相当于花了4.33亿美元,今年(1995年)末股价已经涨到3.21万美元,这笔投资相当于8.09亿美元。伯克希尔的股价涨了,它的利润反而下滑了,当下看这笔投资至少亏损了3.76亿美元。看了亏掉这么多钱,我的心就难受啊!虽然我也知道卖鞋的钱与卖可口可乐的钱,没有高低贵贱之分。但亏得太多,下不了手,再说拿着只是浮亏,处置后就转变成实亏了,在鞋上亏的钱,一定要在鞋上赚回来!”

“沃伦,我没有什么补充的!”

版本三:回避现实,自行脑补,满怀幻想。

“查理,德克斯特鞋业看起来情况不妙啊,利润开始下滑了!但我想来自中国低价鞋的冲击应该只是一时的,企业经营出现波动也很正常。相信阿凡达这群优秀的管理团队能控制成本,继续实现盈利。再说我们也可以把生产基地放到越南、印度甚至中国等劳动力成本低的国家,进行降本增效。所以困难只是一时的,前途一片光明啊!不能因为一年的利润波动就轻言放弃!要不我们再等等,观察观察!”

“沃伦,我没有什么补充的!”

上面三种心态模式,是不是很熟悉的配方啊?

企业的价值等于其存续期间所有自由现金流的折现值之和,根据简化版永续现金流折现法,公司的价值≈C3÷(R-g),从中我们可以看出企业的价值与三个变量及一个前提有关,三个变量显而易见,分别是第三年的自由现金流C3、折现率R、永续增长率g。但估值的前提,往往被忽视,那就是只有“永续”才能大概估值,所谓永续,就是企业要有未来,也就是企业保持长期竞争优势的“确定性”要强。在1993年致股东的信中,“有很多企业,查理和我根本无法判断它未来的自由现金流是什么样子的。如果无法估算其自由现金流,就轮不到谈论估值问题。…我们寻找那些具备高确定性的企业,可以大概估算出来一段时间的自由现金流,然后将其折现。相对于估值明显偏低,但未来自由现金流不太确定的企业,我们更喜欢那些自由现金流有确定性的企业。这就是内在价值的本质。”

无论从自由现金流折现公式,还是信中的表述,企业内在价值的判断与买入成本及是否亏钱,半毛钱关系都没有。在我们投资买入那一刻起,“买入成本”已转变为“沉没成本”,所以在投资过程中“成本”要自动切换成“沉本”,更为符合现实,“不看沉本,看确定性”的心经要时常碎碎念,方能远离“沉本”的心魔!

下面分享下,我经历的“沉本”心路。反正网络那头的你也不认识我,开放下错误陈列室也无妨,让大家避免我曾经踩过的坑,“善莫大焉”!

标本一:长春高新

2020年11月16日买入少量长春高新,2021年生长激素要“集采”的小作文满天飞,股价开始下跌同时我也开始加大买入力度,分别在2021年7月27日、8月27日进行买入到仓位上限30%。因为我认为消费医疗,你情我愿,不会集采。但是到了2021年9月30日,广东省药品交易中心就发布《广东联盟双氯芬酸等153个药品集团带量采购文件(征求意见稿)》的通知,明确包括重组人生长激素。此时我立刻启动了心态模式三:回避现实,自行脑补,满怀幻想。并从雪球的相关文章,得出了结论:只集采粉针,长春高新水针主打院外市场,因此集采影响有限。

紧接着2022年1月19日,广东省药品交易中心正式发布《广东联盟双氯芬酸等药品集中带量采购文件》的通知,明确规定粉针和水针都集采。此时心态模式一和模式二双引擎同时启动了:虽然判断错误了,但我坚决不能认错。再说已经亏损这么多了,一旦处置了,就有浮亏变成真金白银的亏损了!一个老太太20年前买了5万元,忘了这个账户,结果退休销户时竟然赚了500万。以前涨得那么好,以后一定会涨回去的。咬咬牙死扛着吧!

采集的影响如期而至,在2023年4月18日公布的一季报,营业收入下滑6.63%,扣非净利润下降24%。但根据2023年3月底投资者交流纪要中“今年一季度整体看,新患入组人数预计同比增长15%”推算,营收及净利预计应该增长15%左右,结果却令人大跌眼镜!尽管当晚电话交流会解释为去年3月份,因疫情原因紧急发了6亿元货备用,导致去年一季报营收收入虚高,那为什么去年一季报对此情况不做任何披露呢?(原来2022年一季报营收和净利同步增长30%是这么堆出来的?)管理层言行不一致,让人不寒而栗!

在所有幻想都破裂之后,第二天2023年4月19日开盘时以几乎腰斩的代价怒而斩仓,并在当天上午痛定思痛写下了反思录《未来的确定性高于一切》。写到这里顺便看下长春高新2024年一季报,营业收入增长14.39%,但扣非净利润下降0.86%,增收不增利。市值从2023年4月19日至2024年6月6日又下跌了34% 。

标本二:伊利股份

2021年7月28日买入伊利,买入理由是根据《2021年年报》的经营计划:2022年,公司计划实现营业总收入1296亿元,利润总额122亿元。预计2022年扣非净利为122×80%=97.60亿元,并以其历史平均市盈率29倍为锚,-1倍标准差21倍买入。2023年4月底,2022年报披露营业收入1232亿元,利润总额106.30亿元,扣非净利润85.86亿元。营业收入基本达标,但利润总额只完成了87%,考虑到在疫情期间,我觉得这个结果还算令人满意,所以选择继续持有。

同时2022年报中公司披露了2023年经营计划:计划实现营业总收入1,355亿元,利润总额 125亿元。考虑到疫情防控在2023年1月8日彻底放开,第一季度大家基本在“喜阳阳”中度过的,所以2023年一季报营业收入同比增长7.81%,扣非净利润增长0.80%,也在情理之中。在后疫情期间大干一场,利润总额较2022年增长18%,还是能做到的!结果2023年8月29日公布了半年报,营业收入增长4.38%,扣非净利润下滑1.55%,竟然还不如疫情期间。于是乎一边默念“未来的确定性高于一切”,一边喊着“投资就是比较”这两大避坑大法,当天开盘全部置换成腾讯。伊利持有2年多时间,亏损9%左右出局。换股后腾讯一路下跌,伊利几乎没怎么下跌,不过我心里倒很踏实,因为我清楚得认识到企鹅的确定性远远强于伊利。

标本三:洋河股份

洋河是从2022年8月27日开始关注,根据2022年报中“2023年度营业收入力争15%”的业绩指引,估算了近三年的业绩增长。2023年10月23日114.96亿元买入,买点市值1731亿元。管理层在2024年2月工作大会上说“总体完成各项指标”,结果2024年4月27日公布的年报,2023年营业收入同比仅增长10%,扣非净利润同比增长6%,直接打脸。洋河的故事几乎是长春高新的下半场的翻版。

按理说我应该默念两大避坑大法,及时处置。但看到分红率70%,股息率4%左右时,贪念上头,瞬间启动了心态模式三:回避现实,自行脑补,满怀幻想。拿了分红后再处置,岂不美哉?完全把分红仅是风落之财的常识抛到脑外,“未来的确定性高于一切”更是丢到九霄云外。

直到5月24日看到大道在雪球上谈到亏本甩卖UNG天然气指数时说到,记住老巴的话:不打算拿10年的股票为什么你愿意拿10天呢?就是想通了这句话后,把手中管的UNG指数全部亏本卖了,亏损2000万美元…看到这句话,我若有所思,洋河就算拿到了4%的分红,如在一个月内处置,还要扣20%的税,只有3.2%的股息率了,这也远远低于股息率5%左右的红利指数,因此,分红的逻辑根本站不住脚!就这样扭扭捏捏的拖到了5月29日,才想通了,把简单问题复杂化了,投资就是比较,勿忘初心,卖酒的钱与卖茶叶蛋的钱没有高低贵贱之分。及时处置无论多大的代价从长远看都是最小的代价,当天以亏损18%的代价全部置换成古井贡B。

处理洋河的过程之所以出现反复,本质上还是对“投资就是寻找确定性”和“投资就是比较”,没有形成真正的认知,如是“真知”的话,行不难!

下面继续回到德克斯特鞋业的故事,尽管1995年利润开始持续稳定的下滑,但一如巴菲特以往的操作,没有更换管理层。但 2000 年的信中公开承认:“我在 1993 年斥资买下德克斯特根本是个错误,更惨的是当时我还是用伯克希尔股份换来的。”到了2001年,伯克希尔的制鞋事业营运税前损失高达 4,620 万美元,尽管布朗鞋业仍有获利,依然无法扭转整体的亏损。巴菲特寄希望于布朗鞋业的管理者来扭转德克斯特的困局,将德克斯特并入了布朗鞋业,哈罗德·阿凡达也离开了他一手创立的公司,专心致力于慈善事业了,至此德克斯特鞋业的故事已经基本结束。

不过巴大爷似乎不愿放过自己,在2007年报中再次哀叹自己的错误:“德克斯特鞋业公司是 1993 年我用价值 4.33 亿美元的 25203 股伯克希尔的 A 股股票,买下的制鞋公司。在随后几年里,不但我自认为的持续竞争优势消失得无影无踪。而且这只是个开始:由于用的是伯克希尔的股票,我将这个错误放大很多。”

“说到底,我就是放弃一份,现在的价值是 2200 亿美元,出色的生意的 1.6%,买回了一项毫无价值的生意。到此为止,德克斯特是我做的最糟糕的交易。”

2014年,巴大爷在信中更是称这笔投资是一场金融灾难,应该在吉尼斯世界纪录中占有一席之地。

股神大爷尚且犯这样的错误,普通人虽然很难达到“本来无一物,何处惹尘埃”的境界,但努力“时时勤拂拭,勿使惹尘埃”,还是可以做到的!