煤炭行业靠天吃饭,业绩受大宗商品价格波动影响较大,陕西煤业近十年的平均扣非净利润为117亿元,该公司自上市至2023年底,累计实现净利润1960亿元,产生自由现金流1681亿元,净利润现金含量86%,因此平均扣非净利润打9.5折视同自由现金流,117×0.95=111亿元。以无风险收益率4%为基准,今年的合理估值为111÷4%=2775亿元。

以合理估值为基础上下各浮动30%作为买卖点,买点市值为2775×0.7=1942亿元,卖点市值为850×1.3=3607亿元。

对固定资产占比较大的公司,破产清算法也是有效的估值方法。截止2024年3月底,公司负债总额687亿元(其中有息负债29亿元),资产总额2020亿元,净资产1333亿元。有息负债率1.4%,煤炭储量 181.41 亿吨、开采储量 104.41 亿吨,可开采年限 70 年以上,煤炭资源价值并未记录在账面资产,因此可将其净资产视同清算价值。

以净资产1333亿元为基准,打8折后市值1066亿元买入,上浮50%后市值2000亿元卖出。

根据孰低原则,买点市值1066亿元,卖点市值2000亿元,公司股本96.95亿,折合股价分别为11元、20元。

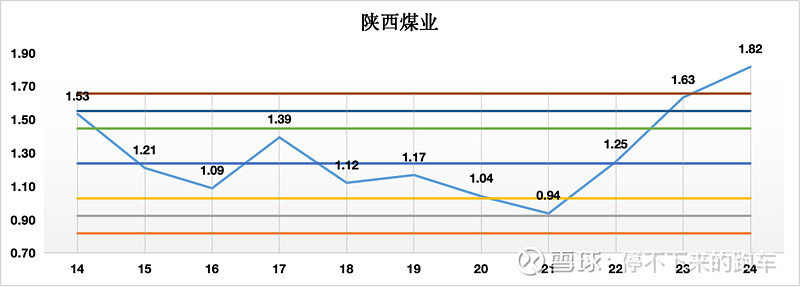

2014年至今市值与净资产比值统计如下: