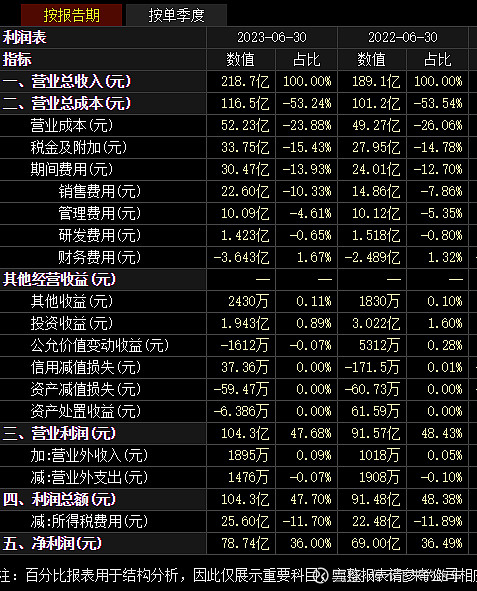

昨天洋河公布了半年报,营业收入219亿(其中:中高档酒191亿,同比增长18%;省外120亿,同比增长21%),扣非净利77亿,同步同比增长16% 。

这份成绩来之不易,因为上半年广告促销费花了15亿,同比增长75% 。这15亿元中广告费4.7亿,与去年同期5亿基本持平,但促销费10.3亿是去年同期的2.7倍。促销费主要包括折扣、买赠等,说到底就是以价换量,变相降价。

我们来看下与他体量相近的山西汾酒的广告促销费。山西汾酒上年营业收入190亿,扣非净利68亿,扣非净利润占营业收入35%,与洋河相当。汾酒上半年广告及业务宣传费10.8亿,比去年同期13.1亿相比下降18% 。后疫情期间洋河广告促销费却逆势上涨,这种打鸡血式的营销,能持久乎?

说完洋河的隐忧,下面我们从财报角度看下洋河的质地如何?由于公司采取先款后货方式进行产品销售,应收账款和现金流量表直接跳过。

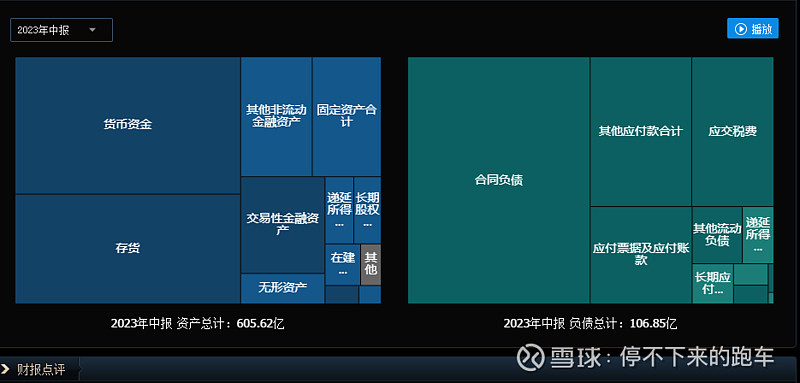

一、类现金=货币资金+其他非流动金融资产(权益性证券投资)+交易性金融资产=207+57+55=319亿,占资产总额53% ;

二、存货166亿,占资产总额27%,酒无变质和贬值风险,可忽略。

三、营运资产=固定资产+在建工程+无形资产=55+10+17=82亿,占资产总额14%,典型的轻资产运行。

四、有息负债0,无经营杠杆。

五、预收账款53亿,占负债总额50%,在产业链中话语权强势。

六、应付款=其他应付款(经销商保证金)+应付账款(材料采购款)=18+12=30亿,占负债总额28% 。

PS:资产结构干净,无借款,现金流充裕。

七、核心毛利率47%,除销售费用占比上升2.5%外,其他科目占比变化不大。

综上,虽有鸡血促销的隐忧,但洋河还是个财务健壮的好宝宝~

最后来看下洋河的估值,当下市值2013亿,预测PE18.7倍。

今年按16%增长线性外推,扣非净利=92.77×(1+16%)=107.60亿,2024年和2025年保守的按15%增长率,三年后扣非净利为142亿。个人可选范围内无风险收益率3%~4%,对应PE33~25倍,按26倍估算,三年后合理市值为142×26=3692亿,以三年翻一倍为容错空间,理想买点市值=3692/2=1846亿,当前股本15.07亿,折算股价122元。

同时看下理想买点市值在样本统计中的位置,接近-1倍标准差。

卖点市值按当年50倍PE与+1倍标准差孰低原则卖出。

因有隐忧,坐等理想买点!