原创观点 含臆测诳语 望平和讨论 勿杠勿上头 码字不易 请勿抄袭 引用转发请注明!

25日盘后新集如期披露24年1季报,同比持平,业内横向比较已属亮眼。

组合表1:截止25日部分已披露24年1季报的上市公司业绩概览

良好业绩首要受益于安徽省强劲的用电需求—-24年1季度安徽省全社会累计用电量843.2亿千瓦时,同比增长15.2%,同期全国全社会用电量2.34万亿千瓦时,同比增长9.8%;其次新集高比例的长协煤对冲了1季度煤价的波动;第三煤质持续稳定向好。

其实4月初新集披露的1季度经营数据已露端倪,只是近期在同业们的烘托下光环复盛,循例看图说话,求真致简!

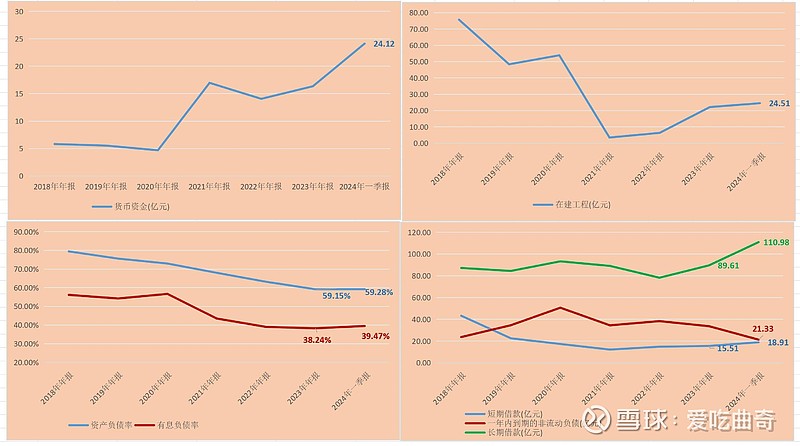

组合图2:新集能源资产负债整理概括

24Q1新集资产负债率维持在59%左右,短期借款较23年末增加约3.4亿,长期借款较23年末增加约21.4亿,新集电厂建设按规划进行中。

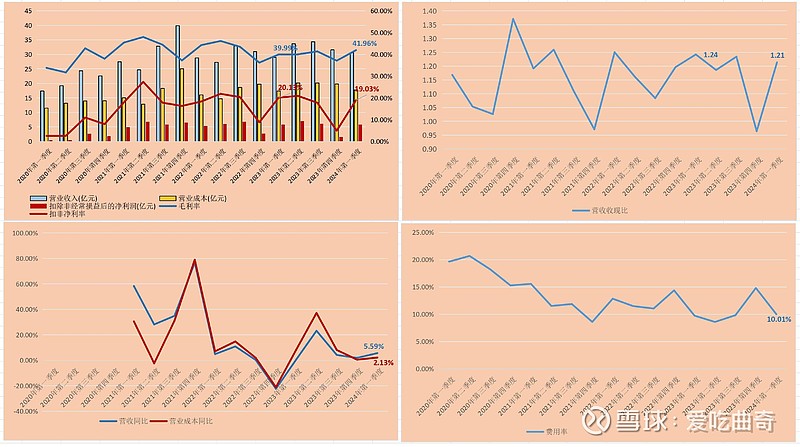

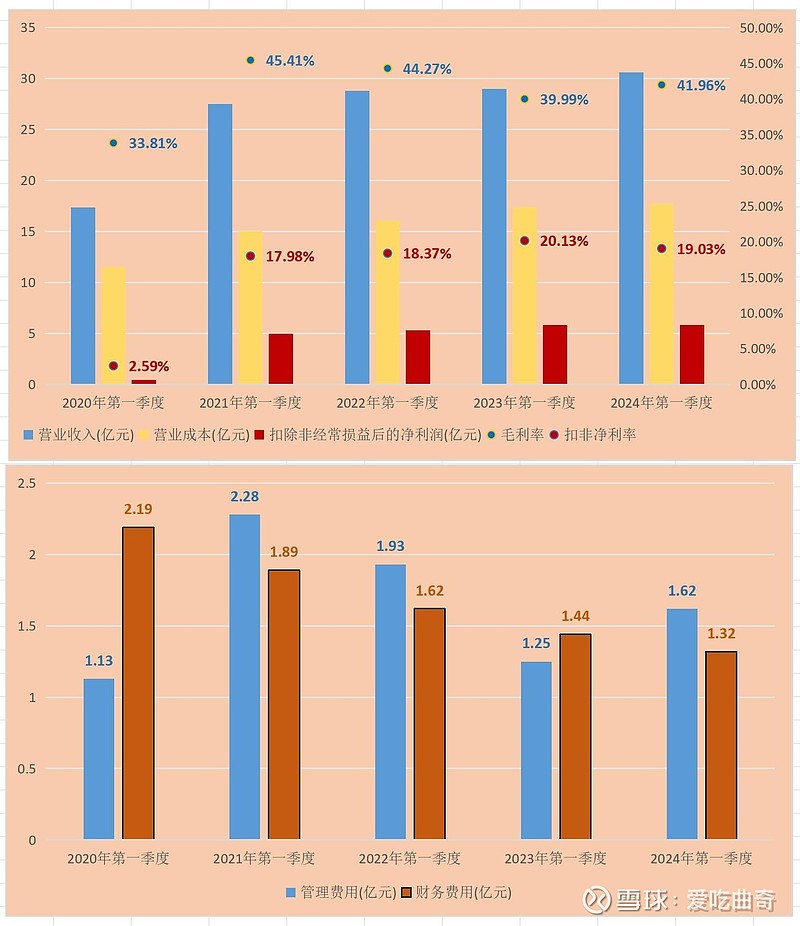

组合图3:新集能源利润表整理概览(单季)

24Q1新集营收同增幅度与成本同增幅度出现正向喇叭口,从近5年Q1单季比对看,24Q1新集毛利率近42%属较高水平;24Q1新集费用率10%保持低位,近5年比对看,Q1单季财务费用持续回落,管理费用低于21Q1、22Q1。

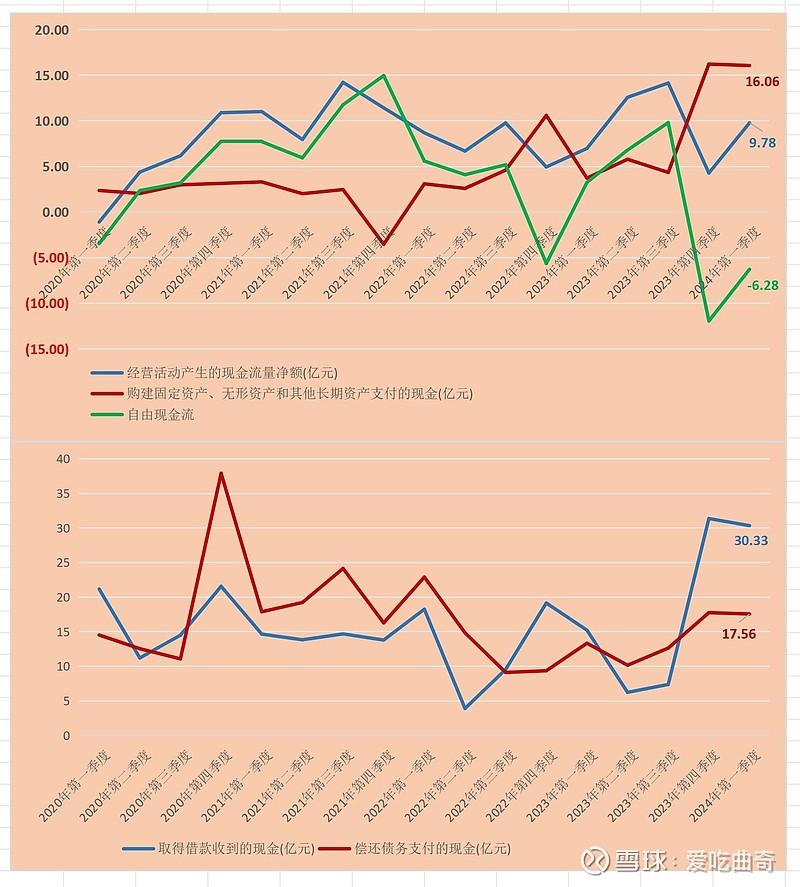

组合图4:新集能源现金流量表整理概览(单季)

24Q1新集自由现金流连续两个季度为负值,固定资产现金开支则两季维持16亿左右高位;季度借款收入现金持续高于偿债现金支出,均呼应了资产负债表的变化。

小结:新集管理效能持续释放,“小神华”名头日隆,回看一年以前彼时,王董回归各方猜疑不少,生产过断层,基本没有研报覆盖,妥妥行业小透明,而今“马冬梅”变身“Jennifer”,业绩稳定还有成长空间,迷人洋气。本人维持对其年报分析时做的业绩估测,价值回归在路上。