$天山铝业(SZ002532)$ $云铝股份(SZ000807)$ $顺周期天师(ZH3303581)$ 原创观点 含臆测诳语 望平和讨论 勿杠勿上头 码字不易 请勿抄袭 引用转发请注明!

最近关注周期类较多,开宗明义,个人认为未来两个季度电解铝行业将有比较明显的整体机会,其中天山铝业有望实现α与β的共振。

1、行业β上行

“美元降息”、“产能限制”是我关注电解铝行业的两个关键词。近几天美联储主席鲍威尔只是吹吹风说“今年某个时点可能适当降息“旋即引发了有色金属等板块的强烈异动,也给未来行情上演预告。美元在24年~25年进入降息周期是大概率事件,铜铝等大宗实物资产将迎来β上行。

铝是显学,各种类型研报浩如烟海,本人因水平有限又拉不下脸做抄书匠,所以本小文不对行业做全景式宏大叙事,试着通过纵横比较业内代表企业从而厘清认知,勾勒轮廓,捕捉机会,惯例看图说话,求真致简

2017年4月,发改委等四部委下发656号文件—关于印发《清理整顿电解铝行业违法违规项目行动方案》的通知,电解铝行业产能天花板被划定在4400~~4500万吨间,行业供给侧改革进程加速的同时意味着行业周期性可能被缓释。

历经多年,言之凿凿的4500万吨产能天花板红线究竟有没有对行业形成硬约束?

摘录天山铝业22年报P11论述:“截至 2022 年 12 月底,中国电解铝建成产能 4430 万吨/年,其中运行产能 4064 万吨/年。需求角度分析,安泰科估计 2022 年中国原铝消费量达到 4110 万吨,比上年增加 1.9%。呈现供需紧平衡的行业现状。”

下面列图比对电解铝行业头部企业,我们来可视化逐一探究相应指标。

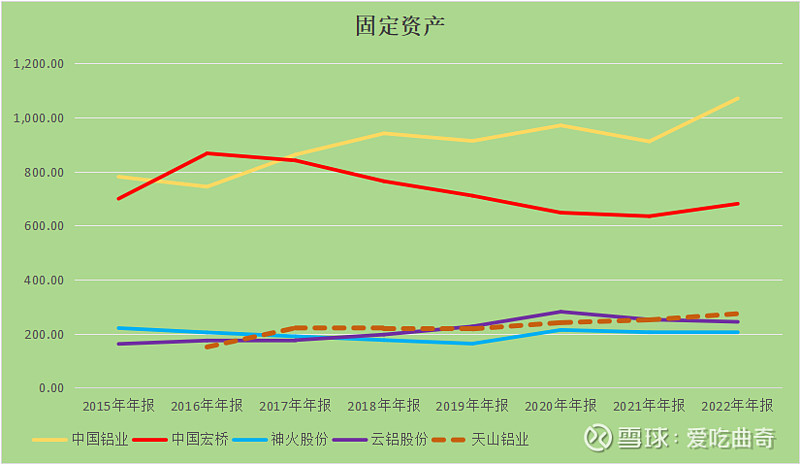

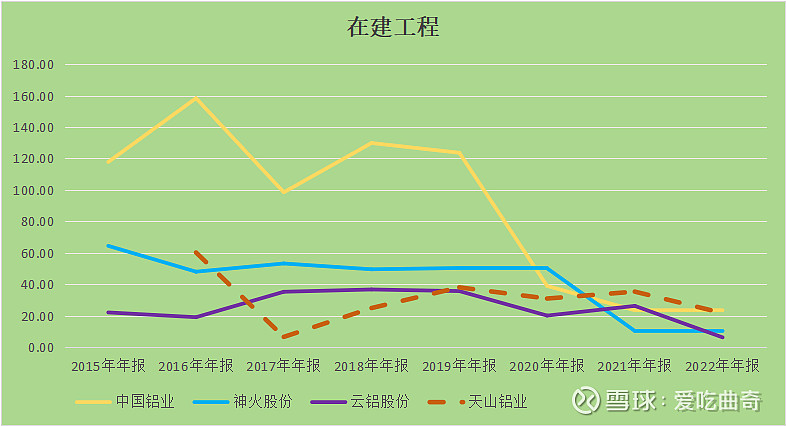

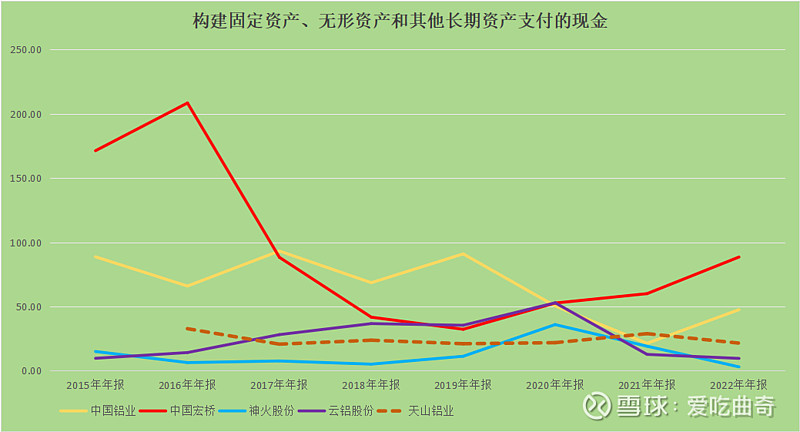

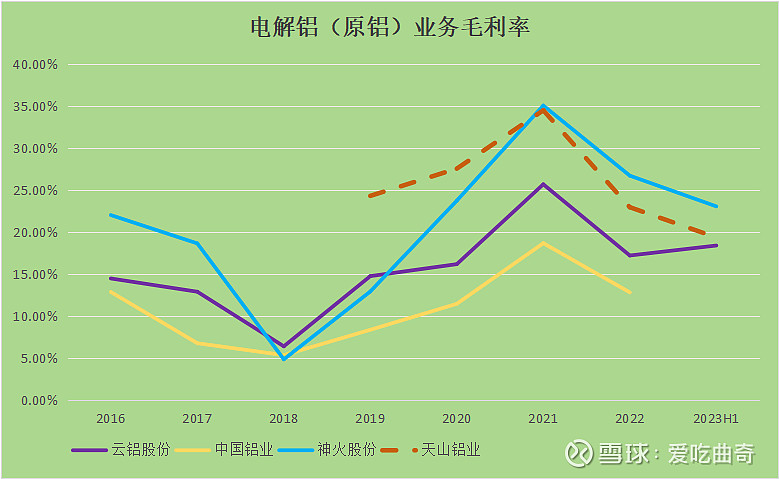

组合图1:电解铝行业代表企业相应指标图示,因数据获取等客观原因有部分企业或某些年度数据缺失

从上面组合图1可以直观看到,业内头部企业在衡量资本开支的几个关键指标—固定资产、在建工程、现金支出均呈现较为一致的趋势,固定资产曲线平缓;在建工程与构建固定资产现金支出整体下降,构建固定资产现金支出图里中国宏桥该指标近年来出现抬升是因为其主要产能向云南转移,各企业原铝业务毛利率自19年开始都有明显爬升,且在过往几年经济下行大背景下毛利率指标尤为难得稳定在较高区间波动。

一句话,电解铝行业在强制约下企业无法再卷产能,钱开始好赚了。

2、图解天山铝业

天山铝业几经波折终于在2020年初通过资产重组实现借壳上市,它很有可能是最后一家A股上市的主营电解铝企业,实控人曾氏家族深耕铝行业超40年,天山铝业多年沿着电解铝产业链上下游持续布局落子,目前已是业内拥有完整生产链的头部企业,通过规模化、一体化、专业化生产打造了强悍的降本增效能力。

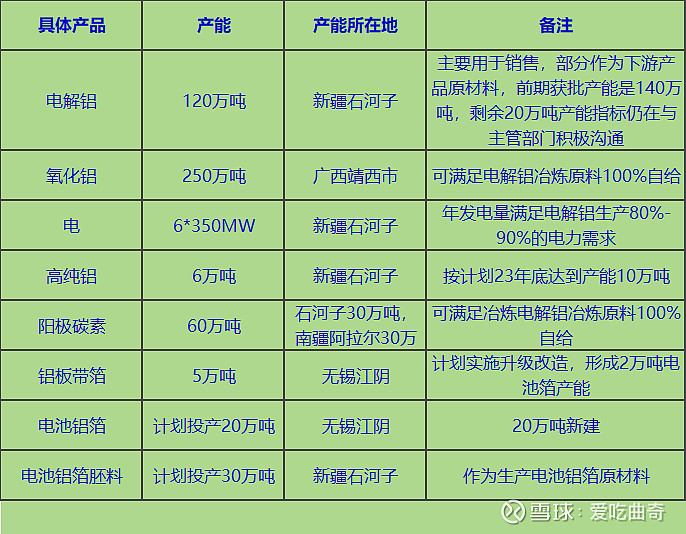

表2:天山铝业具体产品产能,数据截止23H1,部分内容引用长江证券王鹤涛团队研报

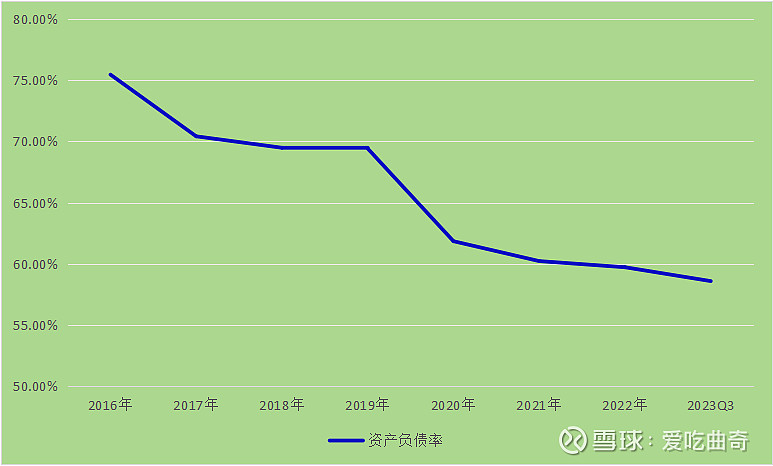

图3:天山铝业历年资产负债率

自16年以来,天山铝业资产负债率从超75%降至23Q3的58.6%

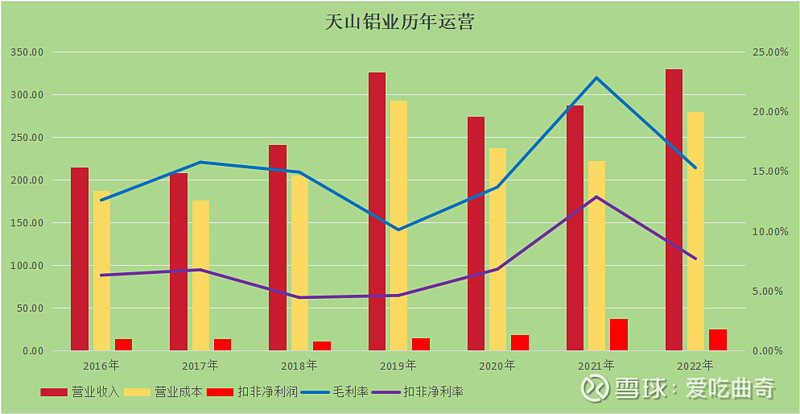

组合图4:天山铝业运营情况

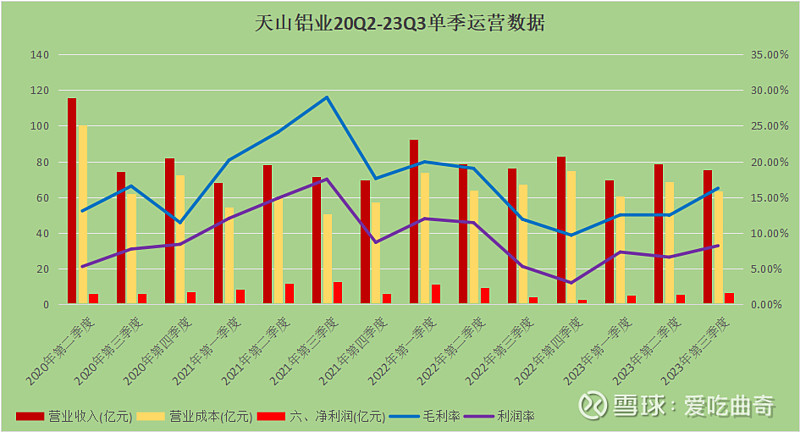

组合图4可以看到,天山铝业经营稳中向好,周期性弱化,扣非净利从16、17年约14亿水平提升至21年36.94亿,22年25.38亿体量;而从完成重组上市后单季图可看到,天山自22年Q4低点后毛利率、利润率在23年逐季提升。

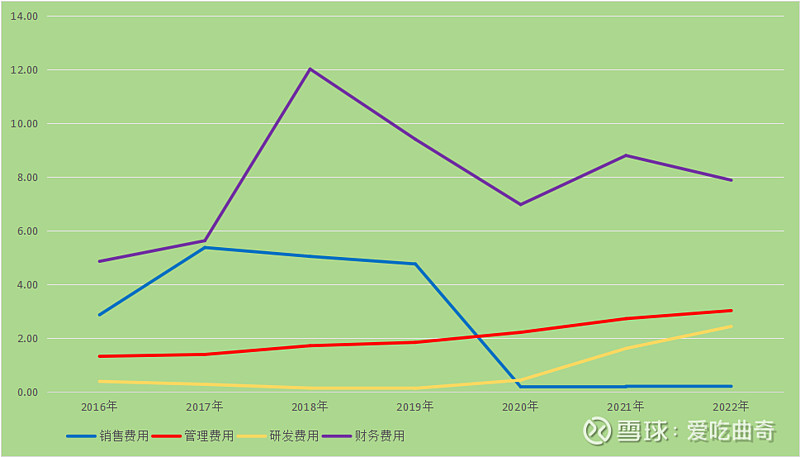

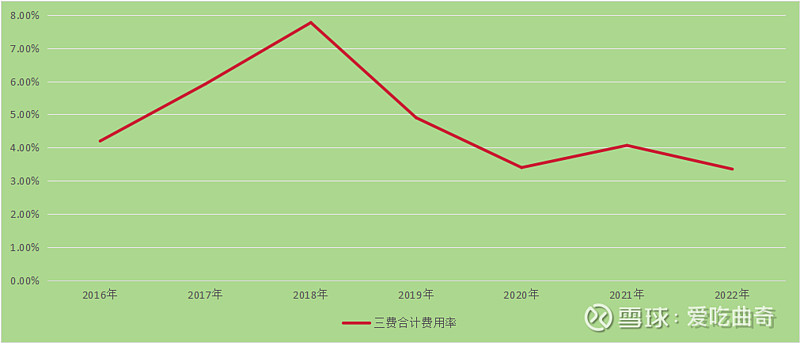

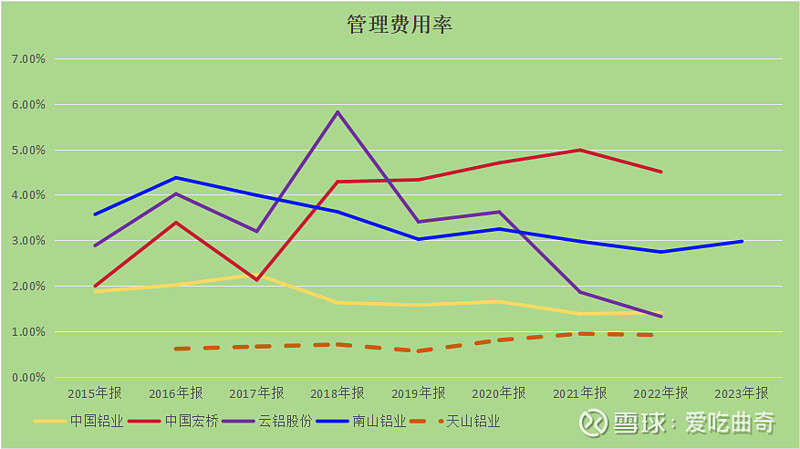

组合图5:天山铝业历年费用详细、业内企业管理费用单项比对情况

从图5可以看到,天山铝业四项费用中权重最大为财务费用,而扣除研发费用的销、管、财三费合计的费用率自18年后稳步下降,上市后稳定在3%-4%区间。天山铝业出色的管理效率在业内比对中一目了然,其管理费用率长期保持在1%以下,铝业民企巨擘中国宏桥近年因为产能迁移增加了费用,而南山也是以管理高效著称,仍较天山高约2%(当然南山铝业主营为铝深加工,人力、工艺的差异不能生硬比较),云铝近几年年报均表述深化落实国企改革三年行动方案,也在指标上得到验证。

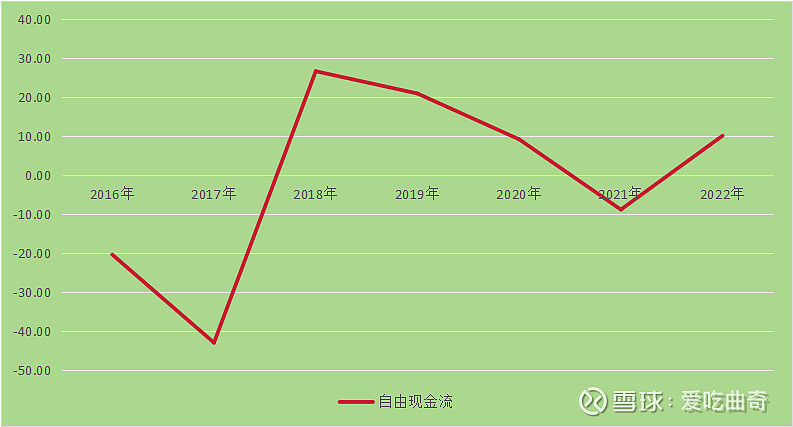

组合图6:天山铝业现金流相应指标

从图6系列可以观察到,天山铝业的现金流指标充分反应了电解铝“产能天花板”对于行业头部企业的正向效应,天山自由现金流过往5年仅21年未录得正值,取得正向自由现金流均超过10亿。

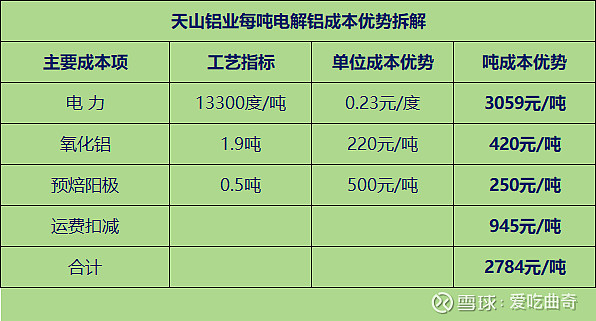

天山铝业最瞩目的标签就是低成本优势,关键词就是新疆低价煤炭优势+一体化布局,22年6月首创证券有色团队组织的天山中期业绩电话交流会中董秘周总曾拆解天山成本项,同时参考22年8月长江证券王鹤涛团队研报内容,整理得天山铝业每吨电解铝成本拆解如下图。

表7:天山铝业单位成本优势拆解,数据参考时间为22年中

表中电力项为天山自备电力每度较行业平均用电成本低约0.23元,氧化铝、预焙阳极单位成本优势数据源自当时董秘拆解。运费扣减因天山铝业远离内陆,氧化铝采购、电解铝销售的运输成本较内地企业存在劣势,长江证券有色团队以云南电解铝企业为对照测算了相应运费扣减数据。(云南某企业销售电解铝运费约为 236 元/吨,其采购氧化铝运费以其文山氧化铝厂至其某电解铝基地为参考,测算市场价约 160 元/吨;天山铝业运费则为氧化铝 480 元/吨,电解铝 572 元/吨。每完成销售 1 吨电解铝,包含运输 1 吨电解铝产品及 1.9 吨氧化铝原材料,因此该过程天山铝业需多付约 945 元/吨运费)

彼时百川盈孚测算电解铝行业平均成本线约17800元/吨,可测算天山铝业吨成本约15016元/吨。

不觉洋洋洒洒篇幅过长,后续内容第二篇接续图解。