一个多月以前,写了一篇分析台山核电站盈利前景的文章,具体链接如下:

当时的结论是,台山核电站1号机组很难盈利,有可能略微亏损。

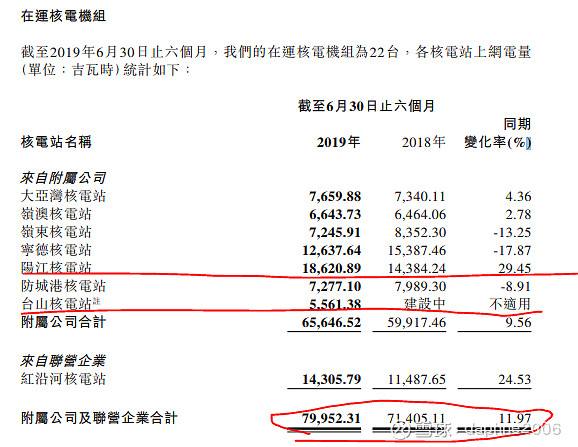

昨晚,中广核公布了2019年的半年报,因为2019年上半年是台山核电站一号机组的第一个完整运营半年,通过对比2019年上半年和2018年的上半年的对比数据,可以更清楚的看出台山1好机组对中广核带来的影响。

当然,阳江5号机组也是2108年下半年开始商运的,所以2019年的山半年相当于比2018多了台山1号机组,阳江5号机组两台机组。

首先我们看,阳江核电站上网电量增长了4300吉瓦时,台山增加了5560吉瓦时。这基本上就是新增这两台机组贡献的。看总量,增加了8500吉瓦时,小于4300+5560,说明其他老的核电站今年上半年上网电量是减少的。

看营业收入,今年上半年收入265亿,比去年的230亿多了35亿左右,应该就是这多了8500吉瓦时的电产生的收入。

利息支出接近36亿,比去年的28亿多了差不多7亿。

扣非净利润,今年48亿,比去年的44亿多了4亿。

阳江核电站是盈利能力非常强的核电站,2018年,阳江核电站4.5台机组(5号机组下半年商运),当时利润是43亿,一台机组接近8亿。这样看,一台5号机组半年带来4个亿的利润是正常了。 扣除少数股东权益,实际到中广核母公司,5号机组新增的利润肯定不到4亿。

看了一下,阳江其他4台老机组,今年上半年的运营时间平均多余去年,应该盈利比去年也好。所以初略毛估估,今年中广核多出来这4个亿的利润,应该绝大多数都是阳江核电站贡献的。

好消息是,至少台山核电站没有贡献太多的亏损,毛估估应该是盈亏边缘,贡献了不少现金流。

整体上,和之前分析的结论没有变化,台山核电站基本上就是盈亏边缘,真正能带来盈利增长的是阳江核电站,期待6号机组赶紧商运吧。