$新石文化(01740)$ $鲁大师(03601)$ $赤子城科技(09911)$ @今日话题 @港股 @新股

【IPO档案】

股票名称:新石文化

股票代码:01740.HK

上市日期:2020-01-16

发行价:0.50港元~0.74港元

最低认购额:3737.29港元

每手股数:5000股

公开发行:拟发行2.5亿股股份,其中,香港发售2500万股,国际配售2.25亿股,另有15%超额配股权

募资总额:1.25亿港元~1.85亿港元

招股日期:2019年12月30日-2020年01月08日

中签公布日:2020-01-07

独家保荐人:中泰国际

募资用途:若以招股价范围的中位数份0.62元计,该集团拟集资近1.2亿元,所得约86.9%将用于制作电视剧;约13.1%将用于购买与电视剧有关的版权。

一、公司介绍

新石文化投资有限公司(简称“新石文化”),集团于2013年成立,主要从事以下业务)授出电视剧播放权许可,以非执行制作人身份投资电视剧,及担任电视剧的发行代理。客户包括电视台(包括其营运实体)、从事电视剧发行业务的公司、电视剧执行制作人及版权拥有人。自注册成立以来及截至最后可行日期,已制作超过15部涵盖多个类型的电视剧及授出相关许可。集团的电视剧在知名电视台播放,如中央电视台、天津广播电视台、山东广播电视台及安徽广播电视台以及爱奇艺、腾讯视频、风行网及PP视频等网上视频平台。

二、业务模式

1.授出电视剧播放权许可

集团的授出电视剧播放权许可业务涉及授出作为执行制作人制作的电视剧或已购买版权(或播放权)的电视剧播放权许可。

2.授出自制电视剧播放权许可

集团独立制作电视剧或与投资者根据联合投资安排联合制作电视剧。根据联合投资安排,若集团担任执行制作人,贡献绝大部分投资金额并在该等电视剧制作及发行中担任领导角色。负责监控整个制作及发行过程,而其他少数权益投资者处于被动,主要通过股本投资有限地参与制作及/或发行过程,例如选角及审阅制作预算。

3.授出外购电视剧播放权许可

集团向电视剧版权拥有人购买电视剧相关版权(或播放权),继而向客户授出播放权许可。

4.以非执行制作人身份投资电视剧

集团与电视剧的执行制作人达成联合投资安排,据此担任电视剧的非执行制作人及少数权益投资者。作为非执行制作人,不仅对电视剧作出股权投资,亦参与制作及/或发行过程(视情况而定)。透过运用行业识见及丰富的电视剧制作及发行经验,为执行制作人根据市场走势提供有关制作过程的质控、选角、拍摄及后期制作的意见,亦可能与执行制作人一同厘定若干事宜。

5.担任电视剧发行代理

鉴于集团与客户建立的良好关系及行业声誉,担任不时与接洽的电视剧版权拥有人的发行代理。就担任非执行制作人的电视剧而言,亦可担任相关电视剧执行制作人(亦为版权拥有人)的发行代理。向电视台(包括其营运实体)推广相关电视剧,并代表电视剧的版权拥有人与彼等磋商有关授出电视剧播放权许可的条款及条件。

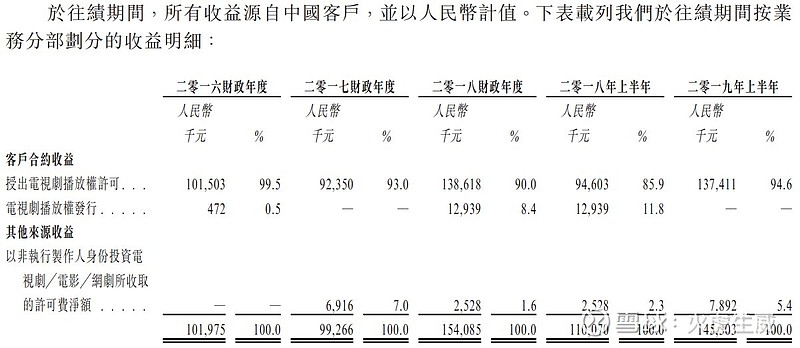

于往绩期间,所有收益源自中国客户,并以人民币计值。

(新石文化招股书-按业务分部划分的收益明细)

集团的收益于2017财政年度维持稳定,约人民币9926.6万元,而于2016财政年度则约1.02亿元。收益由2017财政年度的约9926.6万元增加约5481.9万元或55.2%至2018财政年度的约1.54亿元,主要由于于2018八财政年度成功授出播放权许可的电视剧数目增加,及提供发行服务的收益增加。收益由2018年上半年的约1.10亿元增加约3523.3万元或32.0%至2019年上半年的约1.45亿元,乃主要由于重播电视剧的贡献增加,主要来自外购电视剧《娘亲舅大》;及自制电视剧的平均售价较2018年上半年播放的电视剧提升,即于2019年上半年首播的《共和国血脉》及《燕阳春》。

于2016财政年度、2017财政年度、2018财政年度各年及2019年上半年,自授出电视剧播放权许可所赚取的总许可费为约人民币1.01亿元、9235.0万元、1.39亿元及1.37亿元,分别占总收益约99.5%、93.0%、90.0%及94.6%。

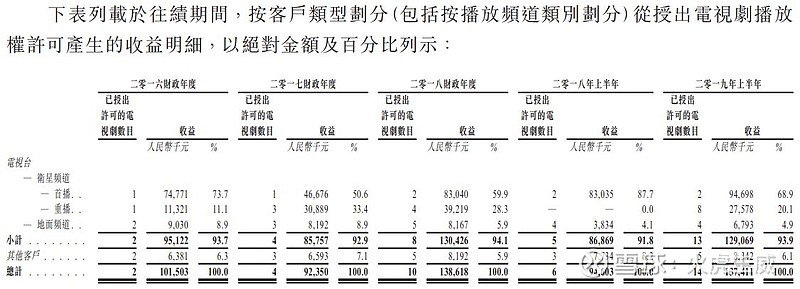

(新石文化招股书-按客户类型划分的收益明细)

按客户类型划分(包括按播放频道类别划分)从授出电视剧播放权许可产生的收益明细来看,2016财政年度、2017财政年度、2018财政年度、2018年上半年及2019年上半年,来自电视台的已授出许可电视剧数据分别为2个、4个、8个、5个、13个,收益分别约为人民币9512.2万元、8575.7万元、1.30亿元、8686.9万元、1.29亿元,相应占总收入的比重约93.7%、92.9%、94.1%、91.8%、93.9%,可见2017年度占比略有下降。其他客户的营收贡献则相当少。

三、主要客户及供应商

1.客户

于往绩期间,就授出电视剧播放权许可业务而言,客户为电视台(包括其营运实体)及从事发行电视剧业务的公司;就以非执行制作人身份投资电视剧业务而言,客户为有关电视剧的执行制作人;就担任电视剧发行代理的业务而言,客户为有关电视剧的版权拥有人。于2016财政年度、2017财政年度、2018财政年度各年及2019年上半年,五大客户分别占总收益的合共约91.9%、82.9%、84.2%及93.5%,及最大客户分别占总收益的约37.8%、24.5%、39.5%及37.4%。

2.供应商

供应商主要包括电视剧版权拥有人,其向集团销售电视剧的版权或授出播放权许可,以及电视剧制作行业的服务供应商,包括艺人、编剧、导演、摄影师及美术设计师。于2016财政年度、2017财政年度、2018财政年度各年及2019年上半年,五大供应商分别占总采购额的合共约46.3%、60.6%、56.8%及84.6%,及最大供应商分别占总采购额的约14.5%、17.7%、19.5%及39.5%。

四、市场及竞争

1.行业规模

中国电视剧市场根据中国政府提升国内电视剧质素的指令进行改革。市场已进入发展阶段,当下提升质素比增加产量更为重要。

虽然电视剧总数由2014年的429部减少至2018年的323部,但总集数的影响却不大,这意味着对电视剧制作投放的实际工作量按剧增加,有效促使中国电视剧整体质素提高。展望将来,中国电视剧总数及电视剧总集数预料将渐趋稳定,于2018年至2023年将分别按复合年增长率0.6%及0.4%增长。

电视剧市场总收益由2014年的人民币156亿元大幅增加至2018年的人民币261亿元,期内复合年增长率为13.8%。电视剧市场总收益增加乃主要由于每集平均售价(「每集平均售价」)增加,由2014年的每集人民币100万元增加至2018年的每集约190万元,复合年增长率为18.2%。自2017年起,电视剧的平均售价及总收益逐渐下降。

展望将来,由于预测期内每集平均售价稳定,故预料电视剧市场总收益将维持平稳。于2018年至2023年,电视剧市场总收益预计于2023年将增至人民币278亿元,复合年增长率为1.2%。

就收益而言,电视台作为传统频道,在2014年电视剧市场发行频道中享有主导地位,占电视剧总收益70.0%。鉴于互联网渗透率越来越高,为观众提供收看电视剧的新媒体频道,电视台连同新媒体频道是2018年电视剧发行频道的主流,占市场59.4%。有关走势预料于预测期间维持,反映透过电视台和新媒体频道两者收看电视剧的新生活模式。

于预测期间,预计透过电视台和新媒体频道进行播放将成为电视剧的主要发行频道,占2023年市场份额的68.8%。

2.竞争格局

根据弗若斯特沙利文报告,中国电视剧市场高度分散。于2018年,就投资、制作及发行电视剧所得收益而言,五大电视剧集团合共占30.6%的市场份额,而公司占约0.6%市场份额。鉴于相关部门的严格监管、庞大资金要求、对经验丰富的专业人士的需求及知名品牌,中国电视剧市场的入行门槛相对较高。

公司于2018年以电视剧收益计算,在电视剧市场排行第20及第30,市场份额为0.6%。

五、财务数据分析

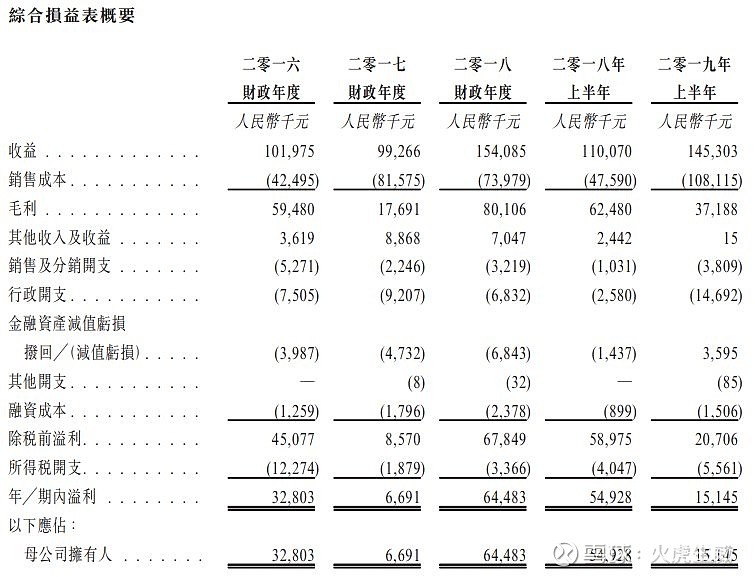

(新石文化招股书-综合损益表)

2016财政年度、2017财政年度、2018财政年度、2018年上半年、2019年上半年,公司分别实现收益约人民币1.02亿元、9926.6万元、1.54亿元、1.10亿元、1.45亿元,相应的同比增速约-2.7%、55.2%、32.0%,可见2017年出现了下降。

销售成本分别约为人民币4249.5万元、8157.5万元、7397.9万元、4759.0万元、1.08亿元,相应的同比增速约92.0%、-9.3%、127.2%,占总收益的比重约41.7%、82.2%、48.0%、43.2%、74.4%,波动性较大。

毛利润分别约为人民币5948.0万元、1769.1万元、8010.6万元、6248.0万元、3718.8万元,相应的同比增速约-70.3%、352.8%、-40.5%,毛利率约58.3%、17.8%、52.0%、56.8%、25.6%,呈剧烈波动状态。

纯利润分别约为人民币3280.3万元、669.1万元、6448.3万元、5492.8万元、1514.5万元,相应的同比增速约-79.6%、863.7%、-72.4%,纯利率约32.2%、6.7%、41.8%、49.9%、10.4%。

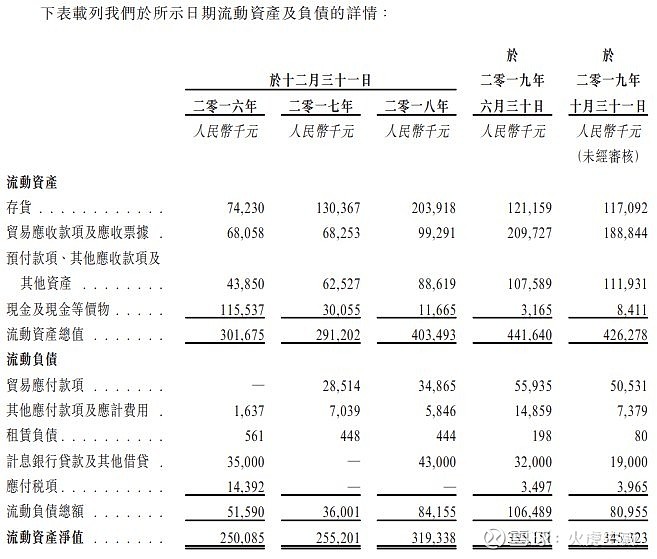

(新石文化招股书-流动资产及负债)

截至2016年、2017年、2018年12月31日,以及于2019年06月30日、2019年10月31日,流动资产净值分别约为人民币2.51亿元、2.55亿元、3.19亿元、3.35亿元、3.45亿元。

贸易应收款项及应收票据于往绩期间持续增加,主要由于收益增加及贸易应收款项整体收回缓慢。存货由2016财政年度至2018财政年度不断上升,主要由于电视剧所产生制作成本所致。存货于2019年上半年减少主要由于成功授出自制电视剧《共和国血脉》及《燕阳春》的许可。于往绩期间的预付款项、其他应收款项及其他资产亦增加,原因为作为非执行制作人的电视剧联合投资安排下预付款项增加。由于上述因素,现金及现金等价物由2016年12月31日约人民币1.16亿元减少至2019年10月31日约840万元。

(新石文化招股书-综合现金流量表)

2016财政年度、2017财政年度、2018财政年度、2018年上半年、2019年上半年,营运资金变动前经营活动所得现金流量净额分别约为人民币5037.4万元、1346.9万元、8010.8万元、6411.8万元、2291.7万元,起伏不定;经营活动(所用)/所得现金流量净额分别约为人民币-2988.4万元、-2824.6万元、-8554.6万元、-6198.9万元、486.2万元,显示出现金流状况相对紧张;年/期末现金及现金等价物分别约为人民币1.16亿元、3005.5万元、1166.5万元、1548.6万元、316.5万元,同比呈递减趋势。

(新石文化招股书-关键财务比率)

2016-2018三个财年及2019年上半年,总资产收益率(ROE)分别约为15.4%、2.2%、18.4%、7.1%,权益回报率(ROA)分别约为20.2%、2.6%、22.2%、9.2%,均显示出2017年度盈利能力的大幅下滑。

流动比率分别约为5.9倍、8.1倍、4.8倍、4.2倍,速动比率分别约为4.4倍、4.5倍、2.4倍、3.0倍,可以看出2018年开始短期变现能力和偿债能力有所削弱。

资产负债率分别约为13.9%、不适用、13.3%、9.5%,虽然有波动,但始终处于偏低水平,说明公司经营十分稳健,杠杆率低,财务风险可控;利息覆盖率分别约为36.8倍、5.8倍、29.5倍、14.7倍,长期偿债能力也并不稳定。

六、投资价值分析

1.行业前景

随着中国家庭生活水平提高及消费者对文化及娱乐的需求增长,人均家庭文化及娱乐开支也将进一步提升。据弗若斯特沙利文预计,人均家庭文化及娱乐开支将于2023年达到2223元人民币,自2018年起复合年增长率为10.1%。目前观看影视剧成为民众间流行的消遣活动,加上国产优质影视剧越来越多,以及国家对行业扶持,整个国产电视剧制作市场有一定的增长空间。

然而,国内电视剧已进入稳定发展时代,电视剧质量比产量更加是决定公司成败的因素。整体而言,市场将在未来几年进入低速增长的平稳发展阶段,增速相对较缓。2019年资本寒冬,也在向影视行业蔓延。经媒体报道,2019年有约1884间内地影视公司停运,而不少艺人亦称多个月没有戏拍,不少业内人士用「行业寒冬」形容目前的行业形势。

去年前三季度,在国家广播电视总局备案的电视剧部数为646部,同比下降了27.1%,同期集数同比减少了10,612集。2019年前11个月,横店开机率下滑45%。据业内人士透露,机构对文娱的投资也已停了大半。与此同时,2019年以来,共有超过3228家公司名称及主营业务涵盖“影视”的公司注销或吊销,远高于2018年的1,946家,演员被迫“冬眠”的新闻也不绝于耳。

2.市场竞争力

新石文化的电视剧《野山鹰》获颁全国电视剧播出联盟年度收视冠军,《夺金战》获2018年度京剧颁奖礼收视贡献,可见旗下出品获得市场的认可。现时,新石文化仍然以拍摄如革命、农村情感等传统题材的电视剧为主,

影视传媒,绝大部分的营收都来自授出电视剧播放权许可,即将电视剧的播放权卖给电视台,包括自制电视剧和从其他版权方购买的电视剧。目前,新石文化在电视剧市场排行第20及第30,市场份额为0.6%,行业地位处于中游,无论是发展规模、整体实力还是竞争优势并不算突出,还有较大的提升空间。上市后,有望借助资本市场的力量提高行业知名度,扩大市占率。

3.盈利能力

新石文化的盈利模式主要是收取电视剧播放的许可费、发行代理费等,成本支出则是以版权或播放权费为主。截至2019年12月,新石文化已制作超过15部涵盖多个类型的电视剧及授出相关许可。从新石文化的业务属性来看,在港股确实属第一家。

不过,由于业务属性较为独特的限制,也导致公司的收入来源较为单一,五大客户占2019年上半年总收入的约93.5%,而最大客户则占2019年上半年总收入的37.4%。目前公司收入仍以依赖单部电视剧为主,若未来影片题材多元化策略能够成功实施,单一的收入结构或能够有所改善。

纵观新石文化近三年来业绩表现,相对而言,公司业绩逐年波动较大。作为电视剧制作公司,其实和电影制作公司比较类似,如果出了个爆款电视或电影,都会引起当年营收和利润的剧烈波动。同时,相比于稳健增长的收入规模,公司的净利润水平波动也较强,在2017年度及2019年上半年均出现了显著的下滑。影响纯利率波动较大的因素,主要与销售成本和行政费用两项波动较大有关。

虽然公司盈利规模尚小,但作为传媒类公司不至于烧钱亏损,已经是值得市场肯定的点了,只是业绩波动性大,会让中长期投资价值变得欠缺。整体而言,新石文化目前正面临传统题材想年轻化、多元化转型阶段,单一的收入结构也需要进一步改善。在整体行业进入低速增长的时期,转型将更加考验公司运营能力。在影视寒冬下,公司成长性仍有待观望。

4.股权架构

于2016年10月,原石文化的股份首次于全国中小企业股份转让系统上市。于2018年08月17日,原石文化的股东决议自愿将原石文化的股份从全国中小企业股份转让系统除牌(「全国中小企业股份转让系统除牌」)。于2018年08月23日,原石文化申请全国中小企业股份转让系统除牌及其后获得监管批准。于2018年09月26日,原石文化的股份不再于全国中小企业股份转让系统挂牌。

重组完成后但全球发售完成前,公司将由BLW Investment拥有约31.87%,后者由白先生、执行董事刘佩瑶女士、行政总裁吴涛先生、执行董事魏贤女士及主席兼执行董事刘乃岳先生(即核心股东)各自分别拥有约43.44%、23.17%、15.44%、8.30%及9.65%。于2016年04月18日,核心股东订立一致行动协议,据此,各核心股东确认(其中包括)自原石文化成立以来,一直存在有关彼等控制原石文化的一致行动安排,并进一步承诺自协议日期起计五年,彼等将维持一致行动关系。核心股东亦已决定透过持有彼等于BLW Investment的权益的方式限制其对公司行使直接控制的能力。因此,根据上市规则,核心股东连同BLW Investment被视为一组公司控股股东。

上市后,预计主席刘乃岳先生及一众核心股东持股75%,公众持股25%。由于一致行动关系的签订,预计未来5年内一致性行动较为确定。

5.发行估值

按上市后10亿股的总股本及0.50港元~0.74港元的招股价,可得上市总市值为5.00亿元~7.40亿元,在目前香港主板市场的2123只新股中处于偏下游水平,体量细小。

再按2018财年约6448.3万元人民币的纯利润,根据人民币兑港币最新汇率1:1.1293,折合约7282.1万港元,计算得出静态市盈率(PE)约为6.87倍~10.16倍,若按下限定价,则吸引力会增加。

虽然在电影发行领域尚无可对标的先例,但放在影视传媒行业来说,估值也算非常低的,例如猫眼娱乐(01896.HK)目前的滚动市盈率(TTM PE)已经超过40倍。估值较低,意味着后续概念、业绩的炒作空间大,值得市场资金涌入。而这类公司的年度利润波动较大,会导致估值也跟随波动。

6.保荐人过往业绩

本次上市的保荐人为中泰国际融资有限公司,过去2个历史项目,首日录得1涨1跌,业绩一般。

总结

新石文化于2013年成立,主要从事以下业务包括授出电视剧播放权许可、以非执行制作人身份投资电视剧,及担任电视剧的发行代理。公司基本面相当一般,业绩波动性强,未来较难预料,并非价值投资的好标的。招股集资额细,集资最多1.85亿元,属市值偏细的新股,料上市后股价相当波动。

短期从IPO的角度来看,无基石投资者,无首次公开发售前投资者,但最终下限定价,上市总市值仅5.19亿港元,体量非常适合资金炒作。回溯之前的鲁大师(03601.HK)以及赤子城科技(09911.HK),发行市值上限分别为7.80亿港元和18.00亿港元,市值体量也均非常小。除了市值体量小外,收入基数低,能够为公司未来提供充足的增长想象空间,也是市场乐于炒作的关键。

新年伊始,港股IPO热潮持续。在影视市场的逼人寒气之下,新石文化在港股却获得了很高的认购热情。该股备复制赤子城科技、鲁大师奇迹暴涨的元素,早在路演环节就受到追捧,该股招股表现亮眼,最终超额认购1211.16倍,参考去年数据,或有望打入今年超购倍数总榜单的前五之列。

新石文化的火爆,让2020年的港股IPO市场诞生了首个超1000倍的高倍超购股。鲁大师、赤子城科技、新石文化三者都是行业概念独特,在港股市场不常见,营业收入基数不高,低市值,投资者都喜欢用这个概念来衡量估值上涨的潜力,之前造成赤子城、鲁大师IPO翻倍的结果。

一般来说,在香港获得高额认购倍数的新股,上市首日的涨幅都不会差。参考近年港股新股往绩,假如新股超购达数十倍,尤其是百倍以上,上市时大多表现不错。2018年超购倍数大于100倍的新股中,暗盘上涨率为87%,首挂上涨率71%;2019年则是暗盘上涨率86%,首挂上涨率81%。

诚然,新石文化的概念、资质符合二级市场短期炒作的方向,在港股新股浪潮下具备竞争优势和稀缺性,低市值,有利后市走势之憧憬。最终下限定价,机构投资者「落飞」的价钱在中下区间,此举亦有利IPO行情「开红盘」。但如果是作为长期的价投标的,在影视行业的寒冬下,公司的走向并不明朗,还需投资者进一步观望。

自2018年03月以来,共有6只在港挂牌上市的新股获得超过1000倍以上的超额认购,包括毛记葵涌(01716.HK)、宾仕国际(01705.HK)、希玛眼科(03309.HK)、欧化(01711.HK)、赤子城科技(09911.HK)、龙升集团(06829.HK)。其中毛记葵涌的超额认购达到6288.00倍,创下历史记录。

毋庸置疑,这些超额认购过千倍的股票在挂牌首日均录得不错的涨幅,毛记葵涌首日涨幅高达431.67%,宾仕国际、欧化的首日股价涨幅亦分别达到298.00%、185.71%。由于这类股票集资金额较小,而分货集中,导致上市初期股价出现暴涨,炒作成分较高。然而,好景不长,这6只股票挂牌至今的股价却让人大跌眼镜,四只股票的股价跌幅超过37%,其中欧化的股价暴跌了近70%。相比之下,希玛眼科以及去年12月31日挂牌的赤子城科技分别录得了68.6%、50%的涨幅。

去年不少散户投资新股斩获甚丰,因此将这些资金全部继续投入打新,而且内地投资者一直以来热衷认购IPO,很多网络平台宣传如何在港股打新,从而令甲组(认购500万港元一下)的命中率不断下滑。以01月08日挂牌的新年首个新股光荣控股(09998)为例,公开发售超额认购47.72倍,一手中签率金仅为5%左右。

新石文化一手中签率仅1.5%,比去年向中国际(01872.HK)的1.6%还低。该股的暗盘和首挂上涨确定性颇高,有望出现较好的涨势。为免短线炒作过后的一地鸡毛,吃到肉的投资者还是要及时功成身退,规避风险。

(注:文中所述观点仅代表个人看法,不构成任何具体的投资意见或建议,请理性对待。市场有风险,投资需谨慎。)

作者:火虎生威