$伟鸿集团控股(03321)$ @今日话题 @港股 @新股

$伟鸿集团控股(03321)$ @今日话题 @港股 @新股 【新股档案】

股票名称:伟鸿集团控股

股票代码:03321.HK

上市日期:2019-04-23

招股价:1.40港元~1.80港元

招股总数:1.25亿股,公开发售占10%,配售占90%,另有15%超额配股权

最低认购额:4545.54港元

每手股数:2500股

认购日期:2019年03月29日~04月08日

中签公布日:2019-04-22

独家保荐人:红日资本有限公司

募资用途:假设发售价为每股发售股份 1.6 港元且超额配股权未获行使,股份发售净筹约1.56亿港元。约 58.2%将用以支付项目的前期成本,包括预付予分包商的款项、材料成本及就分包商已完成工作而支付的分包费用;22%将用作为新客户取得潜在装修项目的履约保证金;9.8%进一步加强人力资源;约10.0%将用作集团的一般营运资金。

文章来源:尊嘉金融

一、公司介绍

伟鸿集团控股有限公司(简称“伟鸿集团控股”),是一间在澳门提供装修服务以及维修及保养服务的承建商。集团的历史可追溯至1996年08月,当时董事会主席兼创始人李先生成立伟鸿行工程(香港),于香港提供装修服务。鉴于旅游业及博彩业的繁荣发展推高澳门酒店、娱乐场及综合度假村的装修服务需求,自2005年05月起集团透过成立伟鸿行工程(澳门)将业务重心转移至澳门市场。

集团的装修服务对象主要涵盖现有建筑的翻新工程,并延伸至娱乐场、零售区域、酒店、餐厅、商用物业及住宅物业。主要专注于为商业分类市场提供装修服务,尤其位于澳门综合度假村内的设施。于往绩记录期内,集团完成由客户 B(为综合度假村营运商及于往绩记录期内的五大客户之一)授予的两份维修及保养服务合约。根据弗若斯特沙利文报告,按收益计集团是澳门2017年第三大商业装修承建商及第五大装修承建商,市场占有率分别约为 4.3% 及 2.4%。

于往绩记录期内,集团已与澳门主要持牌娱乐场博彩营运商建立业务关系。根据弗若斯特沙利文报告,客户 A、客户 B 及客户 H(为集团于往绩记录期内的五大客户)为澳门六间持牌娱乐场博彩营运商其中三间的集团公司,其各自控股公司股份于联交所上市。集团于业内积累深厚知识且具经验管理团队与主要客户以及稳定的供应商及分包商队伍维持长期业务关系,有助集团取得成功。

二、客户及供应商

1.客户

集团的客户包括澳门的娱乐场博彩及综合度假村营运商的附属公司以及个人客户。于2015财政年度、2016年财政年度、2017财政年度及2018财政年度,最大客户客户A应占收益分别约为9620万澳门元、9590万澳门元、1.554亿澳门元及2.639亿澳门元,分别相当于集团总收益约 84.4%、83.6%、82.2% 及 80.8%。

三大客户应占收益合共为约1.14亿澳门元,占集团2015财政年度总收益的 100.0%;及五大客户应占收益合共分别为约1.147亿澳门元、1.874亿澳门元及 3.232亿澳门元,分别占集团2016财政年度、2017财政年度及2018财政年度总收益的100.0%、99.1%及98.9%。

客户A为一间博彩及综合度假村的领先发展商、拥有人及营运商及澳门六间持牌娱乐场博彩营运商之一(「母公司」,连同其附属公司为「客户集团 A」)的附属公司,其母公司股份于联交所主板上市。根据联交所网站,于2018年12月31日,母公司市值逾490亿港元。

根据母公司2017财政年度年报,其附属公司的主要业务包括发展及营运娱乐场、豪华综合度假村、酒店及其他豪华便利设施(例如餐厅、酒吧、零售精品店、世界级泳池及水疗设施),及于2016财政年度及2017财政年度,客户集团 A 的总收益分别为约149亿港元及154亿港元。根据弗若斯特沙利文报告,澳门博彩业由少数几间市场参与者主导,而客户集团 A 是主要市场参与者之一,其于2017年的市场占有率约为 6.7%(按收益计)。自客户 A 于2011年首次授予集团装修服务合约以来,集团已与客户 A 建立长期业务关系。于往绩记录期内,集团已承接客户A的98个装修项目,该等项目乃透过招标及报价授予集团。

尽管集团于绩记录期内出现主要客户集中情况,业务为可持续发展乃由于:集团主要客户间的集中情况主要归因于承接大型项目;商业分类市场中的大型装修项目主要由六间持牌的娱乐场博彩营运商发起;集团与客户A维持密切及互补的业务关系;预期澳门装修行业的收益有所增长;及集团在装修行业的技术及经验可予转移。

2.销售及营销以及定价策略

集团并无维持销售及市场推广团队。于往绩记录期内,主要透过客户的直接招标及报价邀请取得新业务,而此归因于集团在澳门的优秀往绩及装修行业内已建立的巩固地位。集团按成本加成基准厘定项目的价格。

集团的定价策略按项目基准评估,并参考若干因素,其中包括:项目的性质、范围及复杂性;营运资金需求;营运及财务资源;所需工人的估计人数及类型;所需材料的估计成本;项目工期;现行市况;以往投标记录;类似项目的中标;及与客户的关系。

3.供应商

供应商包括服务所需材料(比如墙纸、五金、工艺品、家具、云石、地毡、吊灯及卫生洁具)供应商。于2015财政年度、2016财政年度、2017财政年度及2018年财政年度,最大供应商应占采购额分别为约 400万澳门元、490万澳门元、190万澳门元及420万澳门元,分别相当于总采购额的约 19.2%、33.9%、12.9% 及 20.3%,而五大供应商应占采购额合共分别为约 1030万澳门元、810万澳门元、620万澳门元及820万澳门元,相当于总采购额的约49.4%、56.2%、42.2%及39.6%。供应商D及供应商F为于往绩记录期内的五大供应商,同时亦为于往绩记录期内的五大分包商。

4.分包商

集团策略性地将现场劳动密集型工程分包予分包商,同时维持整体项目管理及实施。分包商包括装修服务(比如供应及安装电器系统、供热、通风、空调、消防系统、玻璃门、墙体饰面、门扇、假天花、云石、地毯及照明系统)分包商。

于2015年财政年度、2016财政年度、2017财政年度及2018财政年度,向最大分包商应付的分包费用分别约为1480万澳门元、1660万澳门元、4000万澳门元及6930万澳门元,分别相当于总分包费用约28.9%、30.0%、35.4% 及 32.2%,而向五大供应商应付的分包费用合共分别约为 4470万澳门元、4370万澳门元、8930万澳门元及1.59亿澳门元,分别相当于总分包费用约 87.4%、78.9%、78.9% 及73.9%。

5.主要资格及证书

于最后实际可行日期,伟鸿行装饰设计及伟鸿行工程(澳门)已向土地工务运输局提交其公司注册(都市建筑)。据澳门法律顾问所告知,土地工务运输局发出的公司注册(都市建筑)须按年续期。于往绩记录期内及直至最后实际可行日期,集团已符合所有注册及其续期要求。澳门法律顾问认为伟鸿行装饰设计及伟鸿行工程(澳门)向土地工务运输局就其各自的公司注册(都市建筑)续期不存在法律障碍。

三、竞争格局

澳门的装修行业包括商业分类市场(包括娱乐场、酒店及相关设施以及办公室等)及非商业分类市场(主要指住宅单位)。根据弗若斯特沙利文报告,澳门装修市场竞争激烈,于2017年约有200名市场参与者。澳门装修市场相对较为集中,按收益计,五大从业者占整个市场约 28.3%。于2017财政年度,集团提供装修服务录得的收益约为1.881亿澳门元,占澳门约2.4%市场份额。

于2017年,按收益计,集团为澳门第五大装修承办商。集团于商业分类市场提供装修服务的收益约为1.859亿澳门元,占澳门约4.3%市场份额。于2017年,按收益计,集团为澳门第三大商业装修承办商。

四、财务数据分析

(伟鸿集团控股招股书-主要营运及财务数据)

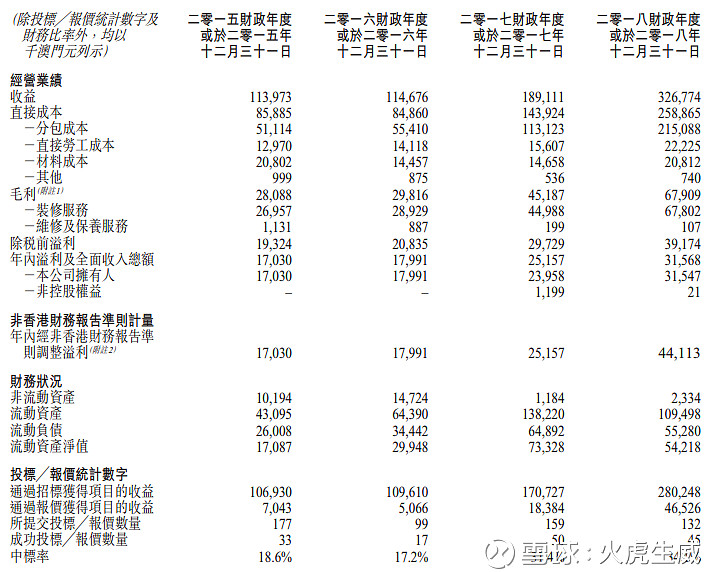

于2015财政年度、2016财政年度、2017财政年度及2018财政年度,集团录得总收益分别约为1.14亿澳门元、1.15亿澳门元、1.89亿澳门元及3.27亿澳门元,其中提供装修服务产生的收益分别占总收益约95.0%、96.1%、99.5% 及 99.8%。集团按项目基准提供装修服务。于往绩记录期内,集团已完成124个装修项目,原合约总金额约为4.87亿澳门元。于最后实际可行日期,集团拥有24个已获授及进行中装修项目,原合约总金额约为3.99亿澳门元。

1.收益

于2015财政年度至2016财政年度期间,收益增长约0.6%,增加主要归因于来自装修项目的收益增加,主要由于零售区域装修合约所确认收益增加约3740万澳门元,商用物业装修合约所确认收益减少约2230万澳门元,及,娱乐埸装修合约所确认收益减少约1140万澳门元的净影响所致。

于2016财政年度至2017财政年度期间,收益增加约64.9%,主要归因于来自装修项目的收益增加,该等装修项目主要来自娱乐场装修合约及零售装修合约。

收益由2017财政年度增加约1.38亿澳门元或72.8%至2018财政年度,有关增加乃主要由于来自娱乐场装修项目的收益增加,由于2018年03月于客户A的新综合度假村展开的一份客户A的娱乐场装修合约所致,其原合约金额约为 1.60亿澳门元。

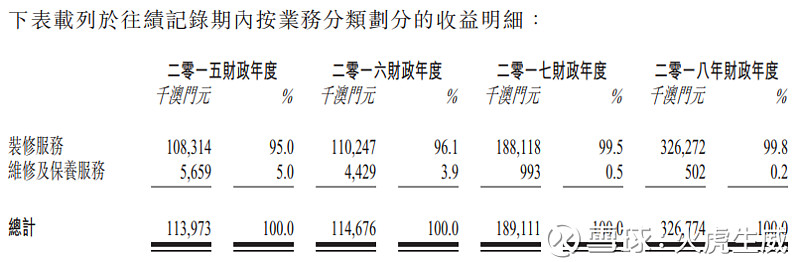

(伟鸿集团控股招股书-按业务分类划分的收益明细)

按业务分类划分来看,2015-2018年,来自装修服务的收益占绝大部分,分别约为1.08亿澳门元、1.10亿澳门元、1.88亿澳门元及3.26亿澳门元,所占营收比例分别约为95.0%、96.1%、99.5%及99.8%。

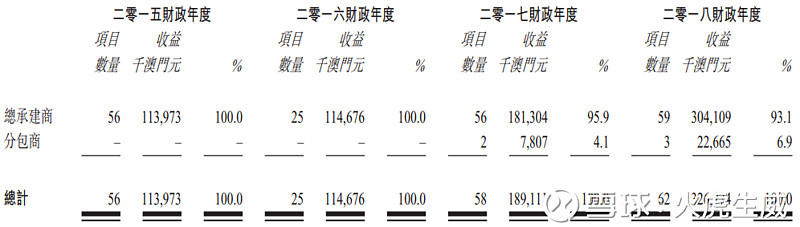

(伟鸿集团控股招股书-于项目的角色的收益明细)

于往绩记录期内,集团作为总承建商及分包商承接项目。大部份于往绩记录期内的收益产生自澳门主要持牌娱乐场博彩营运商聘请集团为总承建商。在较少程度上,集团亦获澳门其他装修承建商聘请集团为分包商。

2.直接成本

2015-2018四个财政年度,直接成本分别约为8588.5万澳门元、8486.0万澳门元、1.44亿澳门元及2.59亿澳门元,相应占总营收的比例分别约为75.4%、74.0%、76.1%及79.2%。

于2015财政年度及2016财政年度,分包费用、材料成本及直接劳工成本总额大体上保持稳定,分别约为8490万澳门元及约8400万澳门元。分包费用、材料成本及直接劳工成本总额由2016财政年度的约8400万澳门元增加5940万澳门元或70.7%至2017财政年度的约1.43亿澳门元,总体上反映与收益增加相关的成本增加。分包费用、材料成本及直接劳工成本总额由2017财政年度的约1.43亿澳门元增加约1.15亿澳门元或80.0%至2018财政年度的约2.58亿澳门元,总体上反映与收益增加相关的成本增加。

3.毛利及毛利率

毛利由2015财政年度的约2808.8万澳门元增加约6.2%至2016财政年度的约2981.6万澳门元。而毛利率于2015财政年度及2016财政年度大体上保持稳定,分别约为24.6%及26.0%。

毛利由2016财政年度增加约1537.1万澳门元至2017财政年度的约4518.7万澳门元,2017年录得毛利率约为23.9%。

毛利由2017财政年度增加约2272.2万澳门元至2018财政年度的约6790.9万澳门元。2018年录得的毛利率约为20.8%。毛利率的同期减少主要由于2018财政年度,集团承接大型合约的毛利率相对较2017财政年度的为低,特别是与客户A 的原合约金额约为1.60亿澳门元的娱乐场装修合约。

4.纯利及纯利率

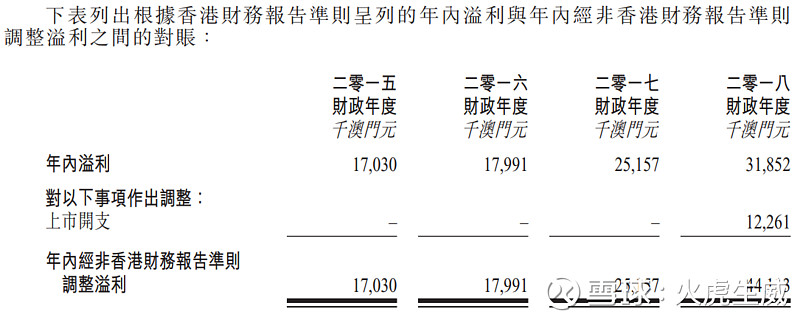

(伟鸿集团控股招股书-纯利及纯利率)

2015-2018四个年度,纯利润分别约为1703.0万澳门元、1799.1万澳门元、2515.7万澳门元及3185.2万澳门元,相应的纯利率分别约为14.9%、15.7%、13.3%及9.7%。

于2018财政年度,年内溢利(包括上市开支)约为3185.2万澳门元,较2017财政年度约2515.7澳门元增加约669.5澳门元。然而,倘2018财政年度的年内溢利不包括上市开支约1226.1万澳门元的影响,2018财政年度经调整年内溢利(为非香港财务报告准则的计算方法)约为4411.3万澳门元,与2017财政年度约2515.7万澳门元相比,增加约1895.6万澳门元或75.0%。

5.中标率

某一财政年度的中标率乃就该财务年度所提交标书/报价按中标/成功报价的数量(不论该等项目是否于该财政年度或其后授出)计算。于往绩记录期后及直至最后实际可行日期期间,在已提交的 21 次投标及报价中,集团获授予5个项目(不包括并非于有关期间提交其投标/报价的项目),中标率为23.8%。剩余 16 个项目的投标/报价状况尚待确定。

2017财政年度及2018财政年度的中标率较高乃主要由于集团相关年度采取更具竞争力的定价策略所致。集团采用更具竞争力的定价策略,与2015财政年度及2016财政年度相比,于2017财政年度及2018财政年度提交的投标及报价中提供更具竞争力的价格,旨在承接更大规模的装修项目以产生更高的收益。

6.主要财务比率

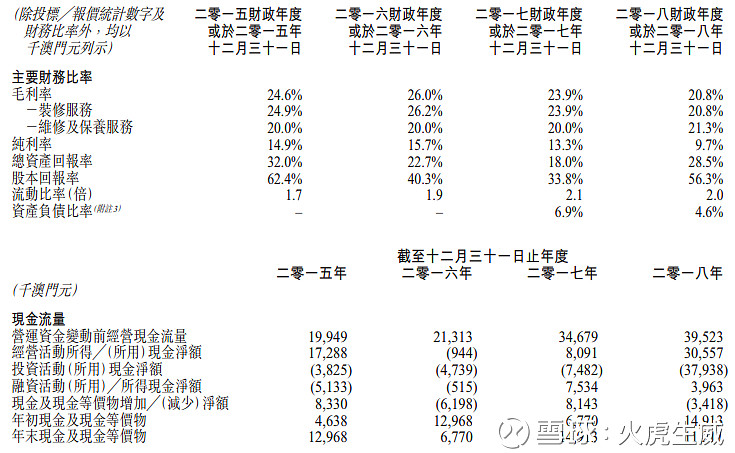

(伟鸿集团控股招股书-主要财务比率及现金流量)

从主要财务比率来看,2015-2018四个年度,总资产回报率(ROE)分别约为32.0%、22.7%、18.0%及28.5%,股本回报率(ROA)分别约为62.4%、40.3%、33.8%及56.3%,均呈现出前三年逐步下降,而2018年回升的趋势。

于2018财政年度,总资产回报率增加主要由于相关年度溢利显著增加及总资产结余变动。股本回报率下降主要由于总股本由2015财政年度约2730万澳门元增加至2016年财政年度约4470万澳门元。股本回报率于2017财政年度下降,主要由于总权益由2016财政年度约4470万澳门元显著增加至2017财政年度约 7450万澳门元所致。股本回报率于2018财政年度增加,主要由于相关年度溢利显著增加。

流动比率分别约为1.7倍、1.9倍、2.1倍及2.0倍,于ROE、ROA的趋势相反。2017年及2018年,资产负债比率分别约为6.9%、4.6%,相当低,说明公司经营非常稳健,财务风险很小。

五、投资价值分析

1.行业前景

根据弗若斯特沙利文报告,预期商业分类市场装修行业的收益将保持稳定增长。截至2022年年底,商业分类市场装修行业的收益很可能达到约6557.5百万澳门元,自2018年至2022年的复合年增长率约为7.1%。

博彩业为澳门经济命脉,于2016年,澳门政府颁布澳门旅游业发展总体规划谘询文件将澳门定位为世界旅游休闲中心,以使旅游业的发展多元化,而内地的「十三五」规划进一步保证此定位。随着港珠澳大桥开通及实施粤港澳大湾区策略,将进一步加强澳门的作用。这一背景下,澳门的旅游设施,特别是赌场给外界的观感,自需不断提升。相对应的,这也为装修及建筑行业带来新的发展机会,伟鸿集团控股无疑会从中获得发展机会。

不过,受限于地域的偏狭小,澳门的装修市场未来虽有一定的增长空间,但潜力有限,行业前景略为一般。

2.市场竞争力

澳门装修市场竞争激烈,按2017年的收益,伟鸿集团控股为第五大装修承办商及第三大商业装修承办商,在行业排名靠前,具有一定的竞争优势,但未来的市场占有率还有待进一步提高。

3.盈利能力

2015年以来,集团的营业收入取得稳步增长,资产负债比率很低,ROE和ROA数据表现较可,然2017年、2018年的毛利率和纯利率有所下降,但盈利能力不是太稳定。

4.股权架构

上市后,预计集团已发行股本的67.5%将由巧裕拥有,巧裕由执行董事、董事会主席兼行政总裁李锦鸿先生全资拥有,李锦鸿先生及巧裕将被视为控股股东。由于股权集中度较高,未来一致性行动比较确定。

5.公开发售前投资

于2018年02月27日,梁先生与伟鸿行工程(澳门)及李锦鸿先生订立认购协议,透过新凰认购公司100股已缴足股份,代价为1500万港元,占上市前公司股份比例的10%。上市后,预计持股比例约为7.5%。于2016财政年度梁先生为集团的第五大客户,收益贡献24万澳门元,占同期总收益的约0.2%。

另外,公司已与五名基石投资者订立基石投资协议,基石投资者已同意认购总额2000万港元可购买的发售股份数目。张锦棠、陈荣炼及谢镇宇认购金额均为500万港元,廖沛霖及范骏华分别认购300万港元及200万港元。张锦棠为碧桂园(02007.HK)副总裁,谢镇宇为恒宇集团(02448.HK)的主席及执行董事,廖沛霖为第一太平戴维斯(LSE:SVS)的香港董事局成员及澳门董事总经理,范骏华于多个港股上市公司担任独立非执行董事。

6.发行估值

根据上市后5亿股的总股本和1.40港元~1.80港元的招股价,可得上市总市值为7.00亿港元~9.00亿港元,体量在香港主板市场中处于偏下游水平。

再按2018年度4411.3万澳门元的经调整后净利润,以最新港元兑澳门元的汇率1:1.03,折合约4543.64万港元,计算得出静态市盈率(PE)为15.41倍~19.81倍,估值不算很便宜。

总结

作为澳门装修行业较为领先的承办商,伟鸿集团控股的经营稳健,财务风险小,近年来营收也获得了稳当增长,ROE和ROA数据表现不错。目前内地政府和澳门政府都在大力推广澳门旅游业,未来几年将有很多项目落成,澳门装修市场前景较好,公司业务仍然会聚焦在澳门市场。

然而,毛利率和纯利率近两年均出现下滑,显示盈利能力并不稳定,存在一定的波动。同时,鉴于估值不太吸引,从短期新股申购的角度讲,不是太建议认购该股,风格偏激进的投资者可酌情考虑。

(注:文中所述观点仅代表个人看法,不构成任何具体的投资意见或建议,请理性对待。市场有风险,投资需谨慎。)

文章来源:尊嘉金融。