$管道工程(01865)$ @今日话题 @港股 @新股

$管道工程(01865)$ @今日话题 @港股 @新股 【新股档案】

股票名称:管道工程

股票代码:01865.HK

上市日期:2019-03-27

招股价:0.55港元~0.65港元

招股总数:2.3亿股,公开发售占10%,配售占90%,另有15%超额配股权

最低认购额:2626.2港元

每手股数:4000股

认购日期:2019年03月14日-03月19日

中签公布日:2019-03-26

独家保荐人:富强金融资本

募资用途:假设每股定价0.6港元,估计股份净筹约1.007亿港元。59.7%将用作于2019年9月30日前迁往将购置的新物业,该物业估计总建筑面积最少为6500平方米,用作办事处、停车场及车道、外劳宿舍及机器仓库;约31.2%将用作于2019年3月前添置两台顶管机,以提升于基础设施管道工程市场的地位;约9.1%将用作营运资金用途。

文章来源:尊嘉金融

一、公司介绍

管道工程控股有限公司(简称“管道工程”),是专营基础设施管道建设及相关工程服务的总承办商,在新加坡开业超过26年,服务对象以燃气、水务、电讯及供电行业为主。自开业以来,公司已成功为新加坡私营及公用事业公司接办多个燃气及水务管道项目以及通讯电缆项目。公司的合约乃就个别项目订立。由徐源华先生领导的经验丰富的执行董事及资深管理队伍多年来对公司的发展贡献良多,因而得以在新加坡业界奠定领导地位。根据弗若斯特沙利文报告,按收 入计算,公司于截至2018年03月31日止年度在新加坡的整体基础设施管道工程市场排名第三及在燃气管道工程市场排名第二。

公司的实力在于敷设燃气管道方面的能力。早于1990年代后期,公司首次 参与使用聚乙烯喉管为工业及住宅发展项目敷设供气管道,亦参与裕廊岛的气体输送管道项目设计及敷设高压钢管。公司于2005年首次获授新加坡史丹福运(StamfordCanal)新水管的合约,并于2005年获授启奥城(Biopolis)分区供冷管道项目的合约,稍后于二零零九年涉足首个供电电缆项目,并于2018年五月取得首个通讯电缆安装成套项目。自2017年12月起,公司首次参与太阳能板安装项 目。广泛的往绩记录显示公司有能力为不同行业敷设不同导向、直径或其他要求的管道。公司确保工程尽可能在安全高效的情况下顺利完工,即使施工地点是高交通流量的市区或住宅区。公司承接的项目一般是透过竞投程序取得,可透过新加坡政府机关营运的GeBIZ或自行在客户本身的网站投标或应邀投标。

公司的合约通常属于成套合约(公司负责完成整个项目,然后以可全面运作形式移交客户);或定期合约(根据客户的工作指令于固定合约期内提供服务)形式。公司主要负责就成套合约或定期合约规定的管道工程项目提供工程服务连同所需机械、劳工及专长。于往绩期,公司的业务重点并无任何变动。

二、经营情况

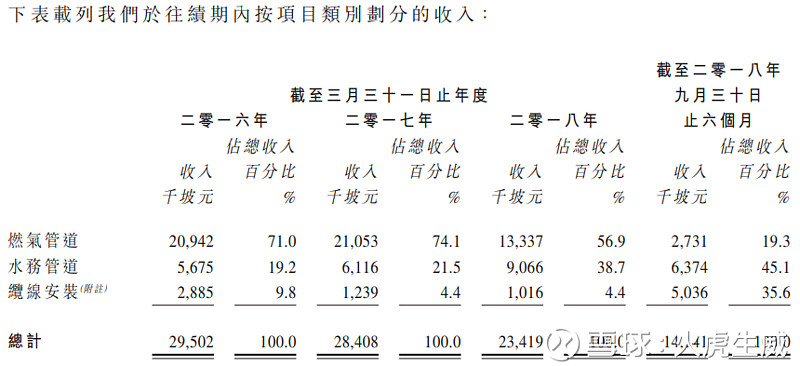

于往绩期,公司完成18个涉及提供基础设施管道建设及相关工程服务的项目,当中大部分合约属于成套合约。截至2018年03月31日止三个年度及截至2018年09月30日止六个月来自提供基础设施管道建设及相关工程服务的收入分别约为2950万新加坡元、2840万新加坡元、2340万新加坡元及1410万新加坡元。

(管道工程招股书-按项目类别划分的收入)

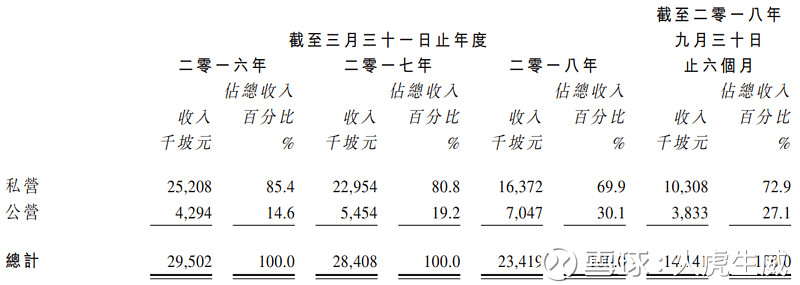

公司的客户主要包括私营燃气、水务、电讯及供电公司,及新加坡政府机关,例如专责治理水务及集水区的公营机构。于往绩期,公司的收入约80%来自私营公用事业类别的客户,其余则来自新加坡政府机关。

(管道工程招股书-按客户类别划分的收入明细)

公司引以为傲的竞争优势是在按准时及可靠的原则上管理及执行项目,包括规模较大及复杂的项目。骄人的往绩及经验丰富的管理队伍乃公司得以在本地燃气、水务、电讯及供电行业的基础设施管道建设建立声誉的关键因素。公司同时以总承办商及分包商身份承接项目。于往绩期,收入逾94%来自以总承办商身份承办的基础设施管道项目。

于最后实际可行日期,公司的员工人数约为300人,拥有超过约50辆汽车及机器,例如挖泥机、起卸斗货车、十尺及十四尺长斗货车、热熔封接焊机及电熔封接焊机、平板夯、路面切割机及顶管机,以进行项目所需不同范畴的工程。投资于机器令公司得以提供规模及复杂程度各有不同的基础设施管道建设及相关工程服务。截至2018年03月31日止三个年度及截至2018年09月30日止六个月,公司所购置新汽车及机器的总值分别约350万新加坡元、100万新加坡元、50万新加坡元及240万新加坡元。于2018年09月30日,名下汽车及机器的账面净值分别约为330万新加坡元及560万新加坡元。

三、业务情况

1.客户

公司的客户主要包括私营燃气、水务、电讯及供电公司,及新加坡政府机关,例如专责治理水务及集水区的公营机构。截至2018年03月31日止三个年度及截至2018年09月30日止六个月,公司分别有6名、7名、9名及9名作出收入贡献的客户。新加坡政府机关的公开投标登载于GeBIZ,而私营建筑公司则主要透过邀请或客户的网站招标。截至2018年03月31日止三个年度及截至2018年09月30日止六个月,来自五大客户的收入分别约为2950万新加坡元、2840万新加坡元、2240万新加坡元及1320万新加坡元,占收入分别约99.9%、99.9%、99.6%及94.0%。特别是,于往绩期来自客户A 的收入分别约为2090万新加坡元、2100万新加坡元、1330万新加坡元及270万新加坡元,占收入分别约71.0%、74.0%、57.0%及19.3%;及于往绩期来自客户C的收入分别约为430万新加坡元、550万新加坡元、700万新加坡元及380万新加坡元,占收入分别约14.6%、19.2%、30.1%及27.1%。

公司旗下业务并无过度倚靠五大客户,原因在于:(1)新加坡燃气管道工程服务市场由数家大型管道承办商公司支配;(2)部分五大客户(例如客户A、客户C、客户D及客户B)与公司相辅相成;(3)公司透过与其他客户建立长期关系,继续多元化扩展客户基础,并向其他客户提供新服务以提高销售额;(4)就客户A(即于往绩期的最大客户)而言,公司并非其独家供应商,亦可不受限制向其他客户提供同类服务;(5)贡献收入的客户数目由截至2016年03月31日止年度的6名上升50%至截至2018年03月31日止年度的9名;(6)及来自客户A的总收入由截至2016年03月31日止年度约71%减至截至2018年03月31日止年度约57%,而来自客户C 的总收入则由截至2016年03月31日止年度约14.6%增至截至2018年03月31日止年度约30.1%。

2.主要注册及牌照

公司主要根据建设局管理的承办商注册制度就各项建设及建设相关工种注册。公司已注册工种当中,取得CR07工种(线缆、管道建设及道路修复)L6级注册资格,可直接竞投新加坡公营部门合约价值不限的项目。于最后实际可行日期,仅有12家公司取得承办商注册制度下CR07工种(线缆、管道建设及道路修复)L6级注册资格。此外,公司亦已取得CW02工种(土木工程)B2级注册资格,可直接竞投新加坡公营部门最多1300万新加坡元的项目。公司亦持有建设局发出的GB1牌照,可承接公营及私营项目的一般建造合约,公营项目的合约价值须遵循建设局设定的上限,而私营项目的合约价值不限。

3.供应商及分包商

公司向新加坡供应商采购的货品主要是管道、沥青预混料、回填物料及柴油。截至2018年03月31日止三个年度及截至2018年09月30日止六个月,来自五大供应商的采购额分别约为14.6%、21.7%、18.6%及31.5%。同时,来自最大供应商的采购额分别约为100万新加坡元、230万新加坡元、180万新加坡元及130万新加坡元,占直接服务成本总额分别约4.6%、10.3%、10.9%及17.2%。

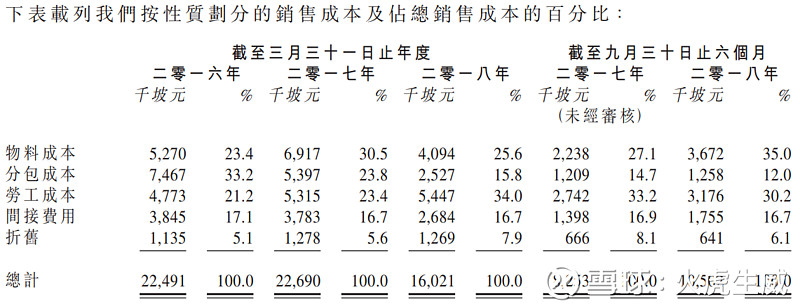

于往绩期,公司委聘分包商提供供应及安装金属产品、非破坏性测试、铣削及修补工程以及电力工程等服务,原因为内部并无可进行有关服务的专业技能,而公司于各个项目投标阶段已计入有关成本。于往绩期,分包成本占截至2018年03月31日止三个年度及截至2018年09月30日止六个月的销售成本分别约33.2%、23.8%、15.8%及12.0%。来自五大分包商的采购额分别约为590万新加坡元、380万新加坡元、150万新加坡元及60万新加坡元,占直接成本总额分别约26.0%、16.7%、9.6%及8.7%。同期,来自最大分包商的采购额分别约为420万坡元、240万坡元、80万坡元及20万坡元,占服务成本总额分别约18.5%、10.5%、5.1%及3.0%。

4.营销及定价

公司不设专责营销及销售团队,此乃由于获得项目的机会乃来自新加坡政府一站式电子采购门户网站GeBIZ、自行在客户本身的网站投标或应邀投标。公司亦倚赖执行董事及项目经理维系及建立现有/新客户关系。公司定期监察GeBIZ或客户本身的网站有否合适项目机遇。此外,就私营客户而言,公司可能定期应私营客户的邀请投标,该等客户可能为常客及来自执行董事在私营界别的商业网络。

公司的定价是考虑到各项间接费用、劳工成本、分包成本及物料成本后,依据成本加成基准厘定。

5.中标率

公司的项目主要有两个来源,即登载于GeBIZ的公营投标机会,及登载于客户本身网站的私营投标或应私营客户的邀请报价。于往绩期,公司于公营投标的中标率分别约为16.7%、0%、12.5%及0%,而登载于客户本身网站的私营投标或邀请报价的中标率则分别约为30.8%、42.9%、29.4%及50.0%。

四、行业规模及竞争格局

1.行业规模

受惠于整体土木工程市场的有利政策及日益上升的需求,新加坡管道工程市场规模总额一直稳步增长,由2013年约8894亿坡元增至2017年约12.852亿坡元,复合年增长率约为9.6%,而基础设施领域于同期亦录得显著增长,复合年增长率约为9.9%,持续增长主要归因于新加坡对扩大整体供水系统及供气系统覆盖范围的需求殷切。

受到对现有管道保养工程,以及建设新管道以配合东部地区(包括樟宜机场及淡滨尼北新镇)未来住宅、商业及工业发展的需求所推动,管道工程市场规模预期将持续向上,并于2022年达约16.61亿坡元。与此同时,作为公用事业工程的主要部分,基础设施领域日后将维持增长势头,于2018年至2022年市场规模的复合年增长率为5.1%。

管道工程市场整体可按具体用途及职能进一步细分为不同界别。水务管道界别的已核实进度款已由2013年的约2.61亿坡元增至2017年的约3.87亿元,复合年增长率为10.4%,原因为当局为持续改善新加坡供水系统,一致向其提供支持。燃气管道界别于2013年至2017年录得复合年增长率7.3%,并预期有关界别未来将维持稳步成长。电缆界别于2013年至2017年按复合年增长率10.6%上升,原因为受到对电力及通讯的持续需求所带动。其他界别主要包括污水渠的已核实进度款,于2017年达到约5.07亿坡元,并因受到污水系统扩张以致为管道工程服务供应商带来更多机会所带动,估计于2018年至2022年按复合年增长率5.2%增长。

燃气管道领域的基础设施管道工程市场由2013年的9240万坡元增至2017年的1.245亿坡元,复合年增长率为7.7%,此乃由于新加坡持续扩大燃气管道网络。

随着政府致力建设新燃气管道以应付住宅、工业及商业界别日益殷切的需求,预期燃气管道领域将不断增长,并于2022年达约1.157亿坡元。

自基础设施管道工程市场的水务管道工程领域产生的已核实进度款于2013年至2017年期间由1.553亿坡元增至2.302亿坡元,复合年增长率为10.3%。有关持续增长乃主要源于公用事业局等公共部门倡议的一系列项目,致力使新加坡的水务系统维持妥善运作。由于官方部门秉持达致优化水务运作效能的目标,预期水务管道领域的基础设施管道工程市场规模将于2022年增至3.019亿坡元。

2.竞争情况及市场占有率

根据弗若斯特沙利文报告,新加坡的整体基础设施管道工程市场分散,截至2018年03月31日止年度,按收入计算,五大市场参与者的市场占有率合共约20.4%,市值则约为2.02亿坡元。然而,燃气管道工程市场则较为集中,截至2018年03月31日止年度,按收入计算,五大市场参与者的市场占有率合共约42.4%,市值则约为5270万坡元。

于最后实际可行日期,共有333名承办商在CR07工种[线缆/管道建设及道路修复]下注册,其中12名承办商取得L6级资格。根据弗若斯特沙利文报告,按收入计算,公司于截至2018年03月31日止年度在新加坡的整体基础设施管道工程市场排名第三,估计市场占有率约为2.4%;按收入计算,公司亦于截至2018年03月31日止年度在新加坡的燃气管道工程市场排名第二,估计市场占有率约为10.7%。

五、财务数据分析

1.综合损益表

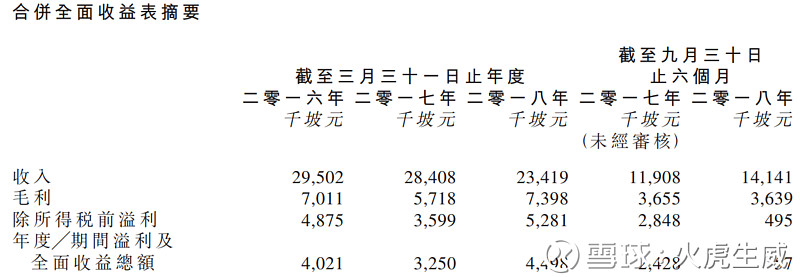

公司的收入来自基础设施管道建设及相关工程服务。

(管道工程招股书-综合损益表)

截至2016、2017、2018年03月31日止三个年度及截至2018年09月30日止六个月,管道工程的营业收入分别约为2950.2万坡元、2840.8破元、2341.9万坡元、1190.8万坡元及1414.1万坡元。可见,近三个年度呈逐年下滑状态。

2017年度比2016年度下降约3.7%,或109.4万坡元,主要由于一个燃气管道项目贡献收入减少约680万坡元,由于清算确认客户A的潜在损害申索约250万坡元,使得截至2017年03月31日止年度收入减少;线缆安装收入减少约160万坡元,主要由于项目#9于2017年11月大致完工;及部分减幅因于临近2016年03月年度年结日或于截至2017年03月31日止年度开展的项目以致燃气管道项目收入增加约720万坡元;及水务管道项目收入增加约40万坡元所抵销,主要归因于客户C的新项目(即项目#14)。

2018年度在2017年度基础上进一步下降约17.6%,或498.8万坡元,主要由于截至2018年03月31日止年度大致完成客户A的三个燃气管道项目(即项目3#、5#及6#),故燃气管道项目应占收入减少约940万坡元(亦包括清算确认客户A的潜在损害申索约30万坡元,截至2018年03月31日止年度的减少),及被2018年度就项目#14进行大量工程以致收入增加约400万坡元所抵销。

截至2018年09月30日止六个月则比2017年同期增长约18.8%,或223.3万坡元。收入增加主要归因于:(1)三项新水务管道项目贡献收入约420万坡元,该等项目于接近截至2018年03月31日止年度展开;(2)截至2018年09月30日止六个月供电及太阳能板行业两项新线缆安装项目分别贡献收入合共约490万新元,而部分增幅被以下各项抵销;(3)燃气管道项目收入减少约520万坡元,主要由于四项燃气管道项目于截至2018年03月31日止年度已大致上完成;(4)及一项水务管道项目#4收入减少约160万坡元,乃由于截至2018年09月30日止六个月所确认收入较2017年同期减少。

2.销售成本

(管道工程招股书-按性质划分的销售成本)

财务报告期内,公司的销售成本分别约为2249.1万坡元、2269.0万坡元、1602.1万坡元、825.3万坡元及1050.2万坡元,分别占总收入的约76.2%、79.9%、68.4%、69.3%、74.3%,存在一定波动性。

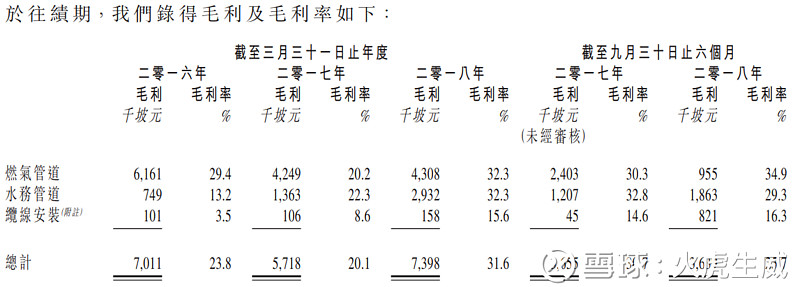

3.毛利及毛利率

(管道工程招股书-毛利及毛利率)

毛利润分别约为701.1万坡元、571.8万坡元、739.8万坡元、365.5万坡元及363.9万坡元,相应的毛利率分别约为23.8%、20.1%、31.6%、30.7%及25.7%,波动性较大。

净利润分别约为402.1万坡元、325.0万坡元、449.8万坡元、242.8万坡元及5.7万坡元,对应的净利率分别约为13.6%、11.4%、19.2%、20.4%及0.4%,也呈现出不稳定的状态。

2017年度净利润比2016年度减少约77.1万坡元,主要由于清算确认损害赔偿导致收入减少;2018年度较2017年度增长124.8万坡元,主要由于毛利上升;截至2018年09月30日止六个月比2017年同期大幅减少237.1万坡元,主要由于产生上市开支约190万坡元以致行政开支增加。

4.主要财务比率

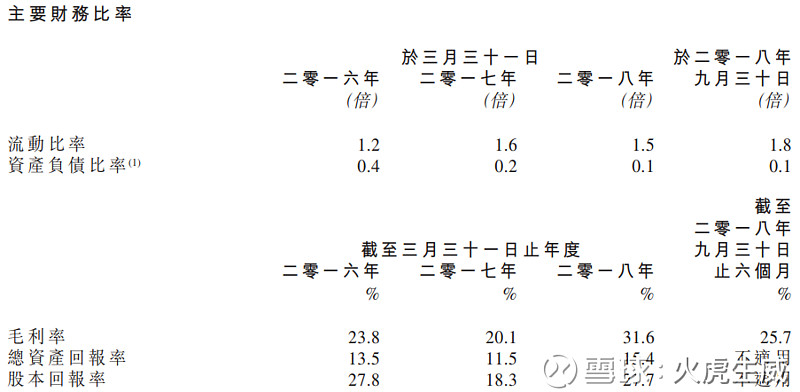

(管道工程招股书-主要财务比率)

从财务比率看,截至2018年03月31日止三个年度及截至2018年09月30日止六个月,流动比率分别为1.2倍、1.6倍、1.5倍及1.8倍,资产负债比率分别约为0.4倍、0.2倍、0.1倍及0.1倍。偏低的资产负债率说明公司经营十分稳健,财务风险小,偿债能力较强。

截至2018年03月31日止三个年度,总资产回报率(ROE)分别约为13.5%、11.5%、15.4%,股本回报率(ROA)分别约为27.8%、18.3%及27.7%,显示盈利能力不太稳定。

六、投资价值分析

1.行业前景

新加坡的水务管道及污水渠、燃气管道以及电缆市场预期将受到以下因素所推动:对住宅楼宇的持续需求、未来一系列建筑工程、扩展污水系统、扩展燃气管道网络、耗电量持续上升、对更新旧有电力系统的需求上升。行业前景尚可,但增长空间不是太大。

2.竞争力

按2018年度的数据,公司在整体基础设施管道工程市场排名第三,燃气管道工程市场排名第二,属于细分行业龙头,具有一定竞争优势,未来还需要再进一步扩大市场份额。

3.盈利能力

公司2016-2018年度的营收逐年下滑,毛利率、净利率、ROE、ROA等数据也都不太稳定,意味着业绩增长可持续性欠佳,盈利能力存在隐忧。

4.股权结构

上市后,预计敏昌(由主席、行政总裁兼执行董事徐源华先生全资拥有)将持有6.9亿股,占比约75%。较高的股权集中度,意味着未来一致性行动较为确定。

5.发行估值

按上市后9.2亿股的总股本及0.55港元~0.65港元的招股价,可得上市总市值5.06以港元~5.98亿港元在香港主板上市企业中处于下游水平,规模较细。

再按截至2018年03月31日止年度449.8万坡元的净利润,以新加坡元兑港元最新汇率1:5.7928,折合约2605.6万港元,计算得出静态市盈率(PE)约为19.42倍~22.95倍,并不算便宜。

总结

管道工程属于小体量新股,虽然在细分行业处于较为领先的地位,但基本面较为一般,缺乏稳健的盈利能力,估值也并不吸引。从新股申购的角度看,不是太建议认购,当谨慎斟酌。

(注:文中所述观点仅代表个人看法,不构成任何具体的投资意见或建议,请理性对待。市场有风险,投资需谨慎。)

文章来源:尊嘉金融。