$申港控股(08631)$ @今日话题 @港股 @新股

$申港控股(08631)$ @今日话题 @港股 @新股 【新股档案】

股票名称:申港控股

股票代码:08631.HK

上市时间:2019-01-08

招股价:0.50港元~0.70港元

发售股份:约1亿股,其中公开发售占10%,国际发售占90%,另有15%发售量调整权

最低认购额:7070.54港元

每手股数:1万股

认购日期:2018年12月21日-12月28日

中签公布日:2019-01-07

独家保荐人:新华汇富

募资用途:按发售价0.6港元并假设发售量调整权未获行使计算,估计股份发售净筹约3480万港元。约43.1%将用作购买六辆柴油贮槽车;约35.9%将用作扩充人力;约14.4%将用作升级资讯科技系统;及约6.6%将用作集团的一般营运资金。

文章来源:尊嘉金融

一、公司介绍

申港控股有限公司(简称“申港控股”),主要于香港从事柴油销售。公司的销售服务包括透过石油贸易公司采购柴油、派遣柴油贮槽车车队前往供应商指定的油库装载柴油,并最终将柴油运送至客户指定的目的地。除上述销售服务外,于2018年09月,公司亦开始向一名主要石油业者提供配套运输服务,从中帮助该主要石油业者运输柴油予其客户。这并无涉及向该主要石油业者采购任何柴油。于最后实际可行日期,公司于九龙及新界提供服务。

公司致力向客户提供适时交付优质柴油的服务。多年来,凭借经验丰富的管理团队支持,公司已成为香港一家专注于物流业的建立已久的柴油供应商。公司能够深入了解客户需求及要求,并以相关行业知识满足客户日常业务所需。因此,藉着就客户业务活动所用柴油的交付时间表及所需油量提供建议,并提供安全措施及环境保护指引,公司亦能提供适切客户业务需要的服务。

二、行业规模与市场格局

根据灼识咨询报告,于2013年至2017年间,运输及工业用柴油消耗的估计市场规模有所增长,并增加至2017年的1,397,800千升。2017年运输(巴士及货车)及工业消耗分别占整体消耗量约70.8%及13.1%。香港柴油市场规模预期将按1.0%的复合年增长率增长,至2022年合共达1,468,700千升,其中工业工序╱设备预期将消耗249,400千升,而运输预期将消耗1,219,300千升。

于2017年,香港约有80家市场参与者销售工业及运输用柴油,其中约10家为授权代理,香港柴油销售市场仍被视为相对分散。五大柴油分销商现占总市场份额约32.4%。按于2017年透过柴油分销商销售柴油产生的收益总额及透过主要石油业者及柴油分销商作出的柴油销售计,申港控股于该等柴油分销商中位居第二,市场份额分别为10.5%及8.4%。

于最后实际可行日期,公司拥有七辆不同容量的柴油贮槽车,以满足客户要求及需求。自家的柴油贮槽车车队让公司能够于短时间内向客户供应柴油,并更灵活地配合客户的交付时间表,满足客户实时或计划外的采购需求。

三、业务模式

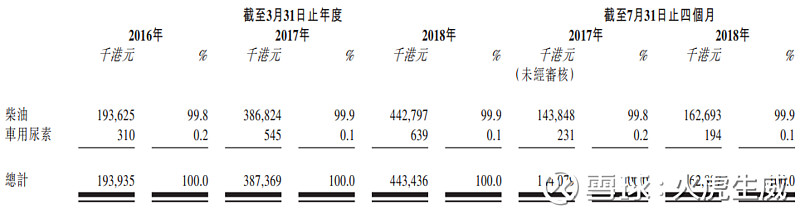

于往绩记录期间,公司收益主要源自于香港向客户销售柴油及车用尿素。

(按产品类别划分的收益明细)

2016-2018三个年度(截至03月31日)及2017、2018前四个月(截至07月31日),营业收入分别约为1.94亿港元、3.87亿港元、4.43亿港元、1.44亿港元及1.63亿港元。

收益由2016年度的约1.94亿港元,大增约99.7%至2017年度的约3.87亿港元,几乎翻倍,主要由于截至2017年03月31日止年度向客户E及客户F销售的柴油量分别增加约7640万港元及6190万港元。

在2016年度基础上增加约14.4%,至2018年度的约4.43亿港元,主要由于柴油采购成本增加及向Hung Wan Company及其他新客户出售的柴油量增加所导致平均售价增加所致。

截至2018年07月31日止四个月较2017年同期增加13.1%,收益增加主要归功于往绩记录期间柴油销售订单增多及柴油售价上涨。

四、客户及供应商

申港控股的客户大部分为持续需要柴油运作车队的物流公司。于往绩记录期间,公司向逾50名客户提供服务。所有的客户均位于香港。截至2016年、2017年及2018年03月31日止三个年度各年及截至2018年07月31日止四个月,来自五大客户的收益合共分别约占收益总额的92.3%、93.8%、93.9%及92.4%,而来自最大客户的收益分别约占收益总额的74.7%、43.3%、34.1%及28.9%。

通常向石油贸易公司(主要石油业者的授权代理)采购柴油。由于采购由已确认的客户订单主导,故公司在确认客户订单后紧接向供应商采购柴油。于往绩记录期间,公司的所有采购均于香港完成。截至2016年、2017年及2018年03月31日止三个年度各年及截至2018年07月31日止四个月,五大供应商分别占采购总额约100.0%、98.6%、99.9%及100.0%,而来自最大供应商的采购额分别占采购总额约86.6%、34.4%、53.2%及51.8%。

五、财务数据分析

申港控股的收益主要源自向客户销售柴油及车用尿素。柴油的售价将依据柴油的采购成本、将出售的柴油量、交付地点、信贷期长短及与客户维系业务关系的长短厘定。公司赚取的毛利指给予客户的售价与业务过程产生的成本(如柴油成本、员工成本及柴油贮槽车折旧)之间的价差。

(申港控股招股书-综合损益表)

截至2016年、2017年及2018年03月31日止三个年度各年及截至2017年、2018年07月31日止四个月,销售成本分别为人民币约1.84亿港元、3.68亿港元、4.21亿港元、1.37亿港元及1.55亿港元,分别占总收入的约94.9%、95.1%、94.9%、95.3%、95.4%,基本围绕95%上下波动,可见成本相当高。

毛利润分别为998.0万港元、1910.2万港元、2247.5港元、680.4万港元及749.9万港元,相应的毛利率分别为5.1%、4.9%、5.1%、4.7%及4.6%。毛利率平均维持在4.9%左右,处于低位水平。

2017年度的毛利润较2016年增长91.4%,主要由于收益增加约1.94亿港元所致;2018年度毛利润较2017年增加17.6%,主要由于收益增加约5606.7万港元;截至2018年07月31日止四个月的毛利润比2017年同期提升10.2%,主要由于收益增加约1880.8万港元所致。

此外,公司自2018年09月01日起亦开始向一名主要石油业者提供配套运输服务,从中帮助该主要石油业者运输柴油予其客户。上述自2018年09月01日起及直至最后实际可行日期,向该主要石油业者提供运输服务的毛利率约为3.3%。

(申港控股招股书-主要财务比率)

2016-2018三个年度(截至03月31日)及2017、2018前四个月(截至07月31日),净利润分别为505.1万港元、1235.5万港元、488.2万港元及454.5万港元,相应的净利率为2.6%、3.2%、1.1%及2.8%,整体不太稳定且水平甚低。

截至2018年09月30日止六个月的收益、毛利及纯利较截至2017年同期有所增长。增长的主要原因是有三点:(1)柴油市价上涨,导致所出售柴油的售价上涨,因此收益有所增加;(2)期内其中一辆柴油贮槽车悉数折旧,导致折旧成本减少;(3)上市开支由截至2017年09月30日止六个月的约400万港元减少至2018年同期的约40万港元。

需要注意的是,按发售价中位数0.6港元并假设发售量调整权未获行使计算,估计上市开支总额(包括包销佣金)将为2520万港元,其中约760万港元直接源自根据上市发行发售股份,并预期将于上市后入账为股本扣减。至于上市开支余额约1760万港元,当中约940万港元及约40万港元已分别于截至2018年03月31日止年度及截至2018年07月31日止四个月的合并全面收益表扣除,而约780万港元将于截至2019年03月31日止八个月的合并全面收益表扣除。目前估计上市开支总额为2520万港元,预期将对截至2019年03月31日止年度的财务表现构成重大不利影响。

从资产负债比率来看,分别为0.9倍、0.4倍、0.5倍及0.2倍,逐年降低,如今处于较低的负债水平,财务风险大为减小。

股本回报率(ROA)分别为117.6%、116.0%、39.6%、26.9%,呈逐年下降趋势;资产总值回报率(ROE)分别为35.8%、53.7%、19.4%及17.6%,大致为走低趋势,不过都为高于15%的优良水平。

六、投资价值分析

1.行业前景

香港柴油市场主要受物流业的未来发展、住宅建筑业的发展、加快基建工程、柴油车辆及机器的效能优势等因素推动,但也受到主要市场参与者之间的产品同质化及油价活动等不利因素的影响。总的来看,存在天花板,市场规模较为饱和,年复合增长率低,行业前景一般。

2.竞争力

香港是相对成熟的市场,约有80家市场参与者销售运输及工业用柴油,柴油销售行业在服务及价格上竞争均甚为激烈。鉴于香港下游客户数目稳定,争取更多市场份额的竞争将相当剧烈,并或会因而削减行业的整体利润。虽然申港控股在柴油分销商中位列第二,只能说有一定的竞争力,但护城河还不够稳固,整体实力还需加强。

3.盈利能力

近几年,公司的业绩实现了稳步增长,但销售成本很高,营业收入高度依赖前5大客户,毛利率和净利率都非常低,好在资产负债率、ROA与ROE尚可,这与其行业特性不无关系。要论盈利能力,实在平平,没什么亮点。

4.股权架构

上市前,执行董事罗名译先生实际持股100%,为公司控股股东;上市后,预计罗名译先生全资拥有的全堡将持股约75%,股权集中程度高,未来一致性行动确定性较强。

5.发行估值

按上市后4亿股的总股本及0.50港元~0.70港元的发行价计算,发行总市值为2.00亿港元~2.80亿港元,为市值细小的创业板企业。

再按截至2018年03月31日止年度488.2万港元的净利润,加上扣除的期内上市开支约940万港元,合计1428.2万港元,计算得出静态市盈率为14.00倍~19.61倍,也不算很便宜。

总结

申港控股成立至今约16年,业务不吸引,业绩方面乏可道之处,可以说基本面平平,体量在港股市场属于末流,中长期投资价值较为欠缺。虽然市盈率不太有吸引力,但该股盘子很小,可操作空间大,加之香港本地股、近期难得的创业板挂牌企业,适合短线,从申购的角度讲,是建议考虑的。

(注:文中所述观点仅代表个人看法,不构成任何具体的投资意见或建议,请理性对待。市场有风险,投资需谨慎。)

文章来源:尊嘉金融。