2018年07月31日,来自成都的12K全学段民办教育集团——博骏教育将在港交所正式挂牌上市,股票代码01758,成为赴港IPO的又一家内地教育企业。博骏教育的申购时间刚刚截止,市场对该股的中签结果和上市行情表现自会有一番期待。不过,顶着高市盈率的博骏教育,上市将是打新的狂欢还是割韭菜的盛宴,值得思量。文章将从基本面的各个方面来对博骏教育进行深入剖析。

文字来源:香港尊嘉证券

一、博骏教育基本介绍

博骏教育成立于2001年,是四川省成都市的一家民办教育服务集团,提供K12全学段教育。创始人熊涛从最初的幼师幼儿园起步,经过多年经营,逐渐将集团教育服务扩展到民办初中、高中教育,截止2018年07月,集团运营有1所初中暨高中、2所初中、6所幼儿园。

2001年06月,集团首间幼儿园幼师幼儿园取得提供民办学前教育服务的牌照;2003年05月,成立丽都幼儿园,并于当年06月成立河滨幼儿园;2009年02月,成立龙泉幼儿园;2010年03月,成立青羊幼儿园;2013年09月,成立半岛幼儿园;2009年-2011年,与四川师范大学共同开办及管理实验学校;取得管理初中的经验后,2012年04月成立首间初中锦江学校;2015年09月成立龙泉学校;2016年04月,成立天府学校;于2016年,集团成功复制学校的管理模式,于龙泉学校开办首间高中。

截止2018年03月31日,集团的总入学人数为7188名,包括幼儿园1592名学生、初中5269名学生及高中327名学生。按入学人数计算,博骏教育在成都的民办初中教育行业排名第2,民办学前教育行业排名第5。于2016/2017学年分别占市场份额的约5.2%及0.5%,2017/2018学年分别占市场份额的约6.6%及0.4%。

二、市场情况分析

四川省是我国民办教育最大的市场之一,而成都市是四川民办基础教育市场的龙头城市。弗诺斯特沙利文的报告称,近年来四川省民办教育行业增长稳定,总年度收益从2012年的约人民币55亿元攀升至2016年的约109亿元,复合年增长率约为18.7%。预计到2022年,总收益会进一步提升到人民币约224亿元,复合年增长率为15.5%。2016年成都市民办基础教育行业的总收益为45亿元,2021年预计可达到87亿元。未来一段时间内,民办教育仍将处于快速发展期。

学费和住宿费方面,于2014/2015至2017/2018学年,集团收取的初中和高中学费位于16000元/年-32000元/年之间,如需寄宿,则另收取每名学生1200元/年;幼儿园收取的学费在人民币24960元/年-48960元/年。目前幼儿园的学费不需要有关部门审批,集团具有自行定价权;初中、高中的收费则需要审批。学费收入上调俱是在政府指导价的范围内调整,未来随着学校服务水平提高,定价能力会有一定提升空间。

截止2017年09月01日,集团共有580名教师,初中及高中教师中约98.6%为本科及以上学历,25%为硕士及以上学历。其中,特级教师3名,高级教师64名,市级或以上优秀教师15名,市级优秀班主任1名,市级优秀德育工作者1名,民办幼儿园模范园长1名。

升学率方面,在2015年、2016年、2017年举行的中考中,集团分别约86.6%、88.5%及92.2%应届初中毕业生的中考成绩足以被成都一级高中录取。部分顶尖学生更获成都一级高中、其他高中的国际课程或本校高中提前面试录取。

三、财务报表分析

往绩记录期内,集团的客户主要包括学生及其家长,于截止2015年、2016年及2017年08月31日止各年度以及截止2018年02月28日止6个月均无单一客户占收入的5%以上。

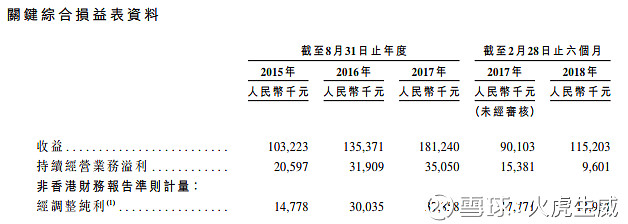

(博骏教育招股书——综合损益表)

从总收益来看,根据招股书的数据,博骏教育2015年(2014.09.01-2015.08.31,如下同)、2016年(2015.09.01-2016.08.31,如下同)、2017年(2016.09.01-2017.08.31,如下同)的营收分别为人民币1.03亿元、1.35亿元、1.81亿元,复合年增长率约为32.5%;截至2018年02月28日止6个月,收益约为人民币1.15亿元。

从持续经营业务溢利来看,2015年-2017年分别为2059.7万元、3190.9万元、3505.0万元,复合年增长率约为30.4%。截至2018年02月28日止6个月,毛利润约为人民币960.1万元。

从经调整纯利来看,2015年至2017年分别为1477.8万元、3003.5万元、3785.8万元,复合年增长率约为60.1%。截至2018年02月28日止6个月,净利润约为人民币1395.1万元。

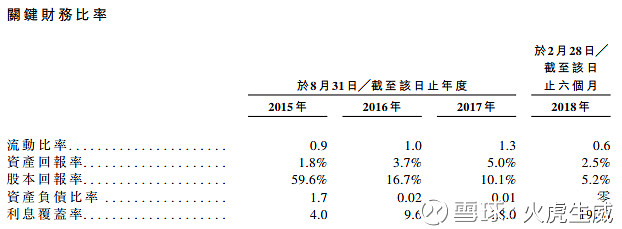

(博骏教育招股书——关键财务比率)

从过去3个财年的财务比率数据来看,博骏教育的资产回报率(ROA)分别为1.8%、3.7%、5.0%,截至2018年02月28日止6个月为2.5%,呈逐步增长趋势;股本回报率(ROE)分别为59.6%、16.7%、10.1%,截至2018年02月28日止6个月为5.2%,逐年下降;资产负债率分别为1.7%、0.02%、0.01%,截至2018年02月28日止6个月为零,几乎不存在什么负债,财务风险极低。

教育行业素有“现金流”之称,单从业绩来看,博骏教育的财务报表是比较靓丽的,不过从盈利能力来看,毛利率与其他上市的12K教育企业相比要低一些,与收取的高学费不是太匹配,成本管理还有待加强。

四、上市情况分析

实际上,这是博骏教育的第二次赴港IPO之路。第一次发生在2016年12月,但当时并未被通过。今年再接再厉,第二次申请重新搭建了VIE架构,终获成功。因为法律法规禁止外资拥有在中国创办的初中,是以博骏教育采用结构性合约上市,即所谓的“VIE结构”,透过结构性合约控制综合联属实体上市。

上市前股东架构方面,2016年07月冲刺上市时集团引入无锡国联作为主要股东,持股25%。主席熊涛持股35.52%,熊涛配偶廖蓉持股13.86%,两人合计持有49.38%的股份。行政总裁冉涛持股20.565%。本次IPO,引入了睿思资本、交银国际资产管理、富国基金管理三名基石投资者,各认购1000万美元、500万美元、500万美元。因股权结构稍显复杂,投资基金持股比例较大,对股价的平稳运行会造成一定的负面影响。

博骏教育于07月19日发布全球招股公告,初步发售2亿股,拟于07月31日上市,总股本8亿股。招股价为1.99-2.36港元,每手2000股。预计此次集资所得款项约3.98-4.72亿港元。

拟融资资金95%用于发展学校(28%用于成立南江学校、28%用于成立旺苍学校、22%用于成立天府学校高中部、9%用于成立成都公学、5%用于成立乐至学、3%用于成立美国学校);5%用于营运资金及一般企业用途。

今年5月以来,澳洲成峰高教(01752.HK)、21世纪教育(01598.HK)、天立教育(01773.HK)、精英汇集团(01775.HK)等教育企业陆续登陆港股市场,并在上市首日分别上涨19.70%、51.33%、19.92%、22.22%,普遍涨势不错。不过,博骏教育能否延续教育股的势头,还需观察。

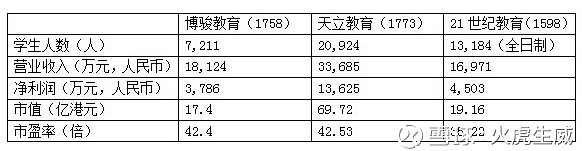

(博骏教育、天立教育、21世纪教育的数据对比)

按发售价范围中位数进行计算,博骏教育的发售市值为17.4亿,市盈率42.4倍,与已经上市的天立教育(01773.HK)、21世纪世纪教育(01598.HK)2只教育股相比,市值偏小。但市盈率却比二级市场教育行业的平均值要高,估值并不便宜。

五、投资价值分析

因受地域的限制,12K教育局限性较为明显,港股中的12K教育企业纷纷进行外延扩张以增强竞争力,比如枫叶教育(01317.HK)向国际教育进军,睿见教育(06068.HK)既提供国际课程也将业务从广东发展至辽宁、山东,成实外教育(01565.HK)则将业务从成都向西南地区辐射,分别在攀枝花、自贡设立新校区,并开始经营大学。

从博骏教育的情况来看,公司仍在K12体系内扩张,外延增长比较不足,ROE比不上枫叶教育、睿见教育和成实外教育。业务也局限在成都,部分业务上与成实外教育存在竞争关系,但实力上与成实外却有差距。

随着教育市场中各类现象和问题的叠加,民办教育促进法实施后,政府对以盈利为主的民办教育“包容”度降低,补贴的锐减,势必会对民办教育市场产生负面影响。同时长期以来存在的公立教育与民办教育之间的竞争与矛盾也难以调和,对博骏教育这样以盈利为主营收来源单一的民办教育机构来说,政策导向上存在着未知数。

虽然博骏教育基本面尚可,然而发行市盈率偏高,留给二级市场的溢价并不多,安全边际欠缺,需适当注意投资风险。

(注:文中所述观点仅代表个人看法,不构成任何具体的投资意见或建议,请理性对待。市场有风险,投资需谨慎。)

文章来源:尊嘉金融。尊嘉证券(香港)有限公司为香港证监会认可的持牌法团(中央编号:BJJ179),获发第1、第2、第4及第5类受规管活动牌照,提供证券及期货等金融服务并受香港证监会监管。