我在上一篇文章里保险学习笔记(1):剩余边际、营运利润、责任准备金聊了剩余边际、营运利润、责任准备金,我认为它们属于同一个系统。

今天聊另一个系统:内含价值。

在聊内含价值前,先说偿付能力。

偿付能力额度

责任准备金在保险公司的负债里通常占比超过80%,这是一笔对应未来赔付的准备金。但如果实际负债超过了账面负债,那么保险公司就会出现偿付能力的问题。

保险作为金融行业的重要组成部分,偿付能力问题自然受到了银保监会的监督,为了应付可能发生的不利情形,保险公司通常要多准备出一笔资金,这些额外的资金称作偿付能力额度。

偿付能力额度分为实际偿付能力额度与最低偿付能力额度,也称作实际资本与最低资本,为了方便,下文统称实际资本与最低资本。其中实际资本还分为核心资本与附属资本。

实际资本就是公司自己的钱,最低资本就是监管部门要求公司必须准备的钱。在分配利润时,理论上保险公司可以分配除最低资本外的全部所有者权益,即(所有者权益-最低资本)。当然这种理论只存在于破产清算时。

综合偿付能力充足率=实际资本/最低资本

核心偿付能力充足率=核心资本/最低资本

保监会的最低要求综合偿付能力充足率最低为100%,核心偿付能力能力充足率50%。目前主流寿险公司这两个充足率都在200%以上。它们的核心资本几乎都等于实际资本,可见流动性没有问题。

实际资本=认可资产-认可负债

认可资产基本是资产的账面价值,认可负债里面的责任准备金只计算合理估计负债和风险边际,比账面负债少了剩余边际,所以认可负债<账面负债,所以实际资本>账面所有者权益。

最低资本的计量就十分复杂了,用的是VAR法,各种复杂的数学公式,我们作为普通投资者没必要掌握。只需要知道它的重要组成是市场风险,也就是利率风险,大概消耗了80%以上的最低资本,用以应付可能出现的利差损。

对于新业务与存量业务,它们都有对应的最低资本,最低资本在所有者权益里,却没办法分配给股东,只有等对应的业务,也就是对应的保单终止了,才能释放出来。

我们就从这个角度,可分配给股东的自由盈余,去解释内含价值。

内含价值

对于传统行业,在理论上,公司卖掉所有资产,清偿所有负债后,净资产是可以全部分给股东的,在这种极限状态下,净资产=自由盈余。

保险公司则不然,它的净资产里有一部分是要求资本,也就是偿付能力额度,这笔资本对应着那些还没有到期的保单。只有等这些保单全部到期,利润释放后,要求资本才可以全部分配给股东。

所以当衡量一家保险公司的破产清算价值时,不能简单的用净资产去衡量,那会产生巨大的失真,于是便有了内含价值这个概念。

通俗讲,内含价值就是可以全部分配给股东的自由盈余。如果有一家公司,现在净资产里有100亿,其中有10亿最低资本不能动,那么此时这家公司的内含价值是多少?

首先,100-10=90,净资产里有90亿是可以全部分给股东的。然后,在接下来的若干年,每当有一些保单到期了,释放利润了,这些保单对应的要求资本就被释放了一部分,被释放的资本+保单释放的利润就可以全部拿来分给股东了。

我们假设:

1,这家公司在未来10年内全部保单陆续到期。

2,这家公司从今年起没有任何新增业务。

3,这家公司把净资产里除要求资本外的全部资本都分配给股东。

4,考虑到市场的不确定,以及风险溢价,选择11%作为股东回报率(贴现率)

则有下图:

2020年,保单没有释放任何利润。净资产100亿,要求资本10亿,分配给股东90亿。

2021年,保单释放了9亿利润,同时这些保单对应的要求资本减少了1亿,则可以分配给股东的盈余为9+(10-9)=10亿。

以此类推,依次计算出到2029年的可分配盈余。

那么我们站在2020年,该如何计算这家公司的内含价值?

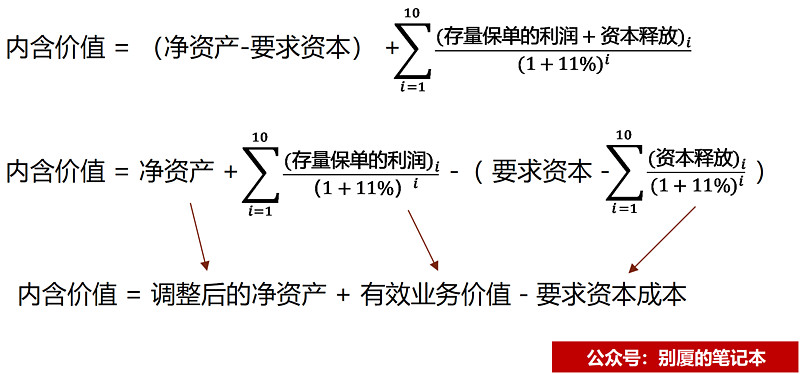

先把净资产里可以分配给股东的部分先计算出来,即(净资产-要求资本)

把未来10年,存量保单可以释放的利润,按照贴现率11%贴现回来,至于为什么是11%后续在讲,则有:9/1.11^2+10.5/1.11^3+…………+20/1.11^10

未来10年,每当一些保单到期释放利润了,净资产里的要求资本中的一些资本也可以被释放了,那就用同样的办法把未来10年里每年释放的资本按11%贴现回来,则有:1/1.11^2+1/1.11^3+…………+2/1.11^10

把上述加总,则有下图:

我们得到了内含价值的公式:净资产+存量保单利润的贴现值-(要求资本-资本释放的贴现值)

这也就是我们在保险公司年报里看到的:

调整后的净资产+有效业务价值+要求资本成本(持有偿付能力额度成本)

调整后的净资产:账面净资产按照市场价值调整,“偿二代后”,这个数字比账面净资产要大。

有效业务价值:存量保单未来可以产生的利润的贴现值。

要求资本成本:也叫做偿付能力额度成本。每一个保单都对应净资产里的一份要求资本,每一个保单终止了,也就释放了利润,同时对应的要求资本也就可以被分配了。要求资本减去每一年资本释放的贴现值,得到的这个数字,叫做要求资本成本。

不过这么说还是太过于抽象,通俗讲,这些钱本来可以分配给股东去赚11%的收益,可现在只能在净资产里赚5%的收益。假设要求资本是100,每年赚5%,10年后是163。按照11%贴现回来,是57。100-57=43,这43就是要求资本的成本。这个特别难理解,很抽象,实在不行靠死记硬背吧。。

贴现率11%:不要把它和投资收益弄混。已知未来10年存量保单会产生的利润,我们用一个严谨的贴现率贴现回来,表示对这个数字的谨慎与保守。贴现率越高,现值越小,但同样未来的收益就越高。

目前主流保险公司的内含价值系统里,投资收益一般都假设为5%。这个投资收益是什么意思呢?

要计算存量业务未来的利润,必须给它一个假设的投资收益,保险公司没有披露有效业务价值的计算过程,但应该和剩余边际的推导过程相仿。

简言之,保险公司的利差都是假设出来的,第一次投资收益假设是保单的定价,第二次假设是根据现实情况做出的。那么在内含价值系统里,第二次假设的投资收益是5%,至于现实和假设有偏差时,就用投资回报偏差来纠正。

投资收益5%和贴现率11%的区别:贴现率11%是已经知道税后利润后,再非常保守的贴现回来。而这个投资收益5%,是为了计算存量保单未来可以产生的利润假设的。

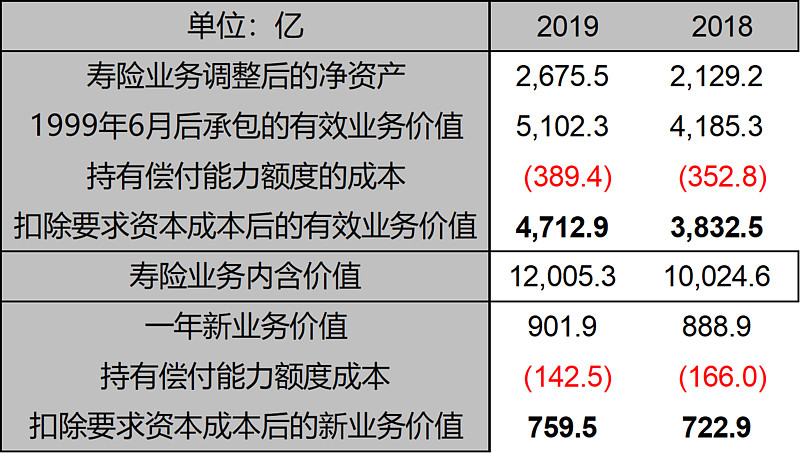

上图是平安2019年报披露的内含价值组成。它把有效业务价值和要求资本成本合在了一起,叫做扣除要求资本成本后的有效业务价值。啥意思呢?就是把内含价值公式的后两项合二为一了嘛,表示存量保单利润的贴现值,与要求资本成本贴现值的差。

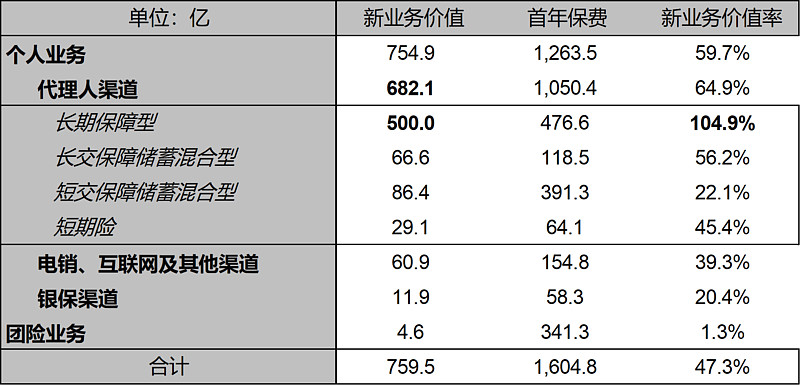

新业务价值

新业务价值,代表了2019年卖出去的新保单在未来可以产生的利润的贴现值,因为有了新保单,自然就产生了新的要求资本,所以一样要扣除要求资本成本。

如果内含价值是个池塘,新业务价值就是每年源源不断流进来的水,它决定了内含价值的增速的上限。衡量新业务价值有两方面,一是规模,二是新业务价值率。

规模就是今年卖出去的新保单的保费。新业务价值率衡量这份保单未来可以创造利润的高低。通常来讲,保障险>储蓄险,长险>短险。

上图是平安2019年的新业务价值情况,从大的方面来讲,代理人渠道>电销、互联网>银保渠道,道理很简单,代理人是公司自己培养的销售队伍,相比于后两者,费用方面就低一些。图中代理人渠道的新业务价值率为64.9%,电销、互联网渠道为39.3%,银保渠道为20.4%。

在代理人渠道中,长期保障型保险,新业务价值率104.9%,冠绝群雄。偿二代以来,国家大力提倡“保险姓保”,一方面为了减少保险公司的利差损风险,一方面增加保险公司的新业务价值。平安是这方面做的最好的,长期保障型保险在2019年里依然保持了规模第一,占总首年保费29%,但和前几年的30%以上的占比相比,略有下滑。

虽然长期保障型保险新业务价值率最高,但是它最难卖,它比储蓄保障混合型、纯粹的储蓄型难卖得多。道理也很简单,因为人性决定了,从30-40岁就开始考虑30-35年之后生活的人,一定是少数。而储蓄型保险,规模就很容易做起来,因为它本质上是理财产品,但新业务价值就下来了。如何做好这两方面的平衡,是保险公司需要考虑的问题。

内含价值的增长

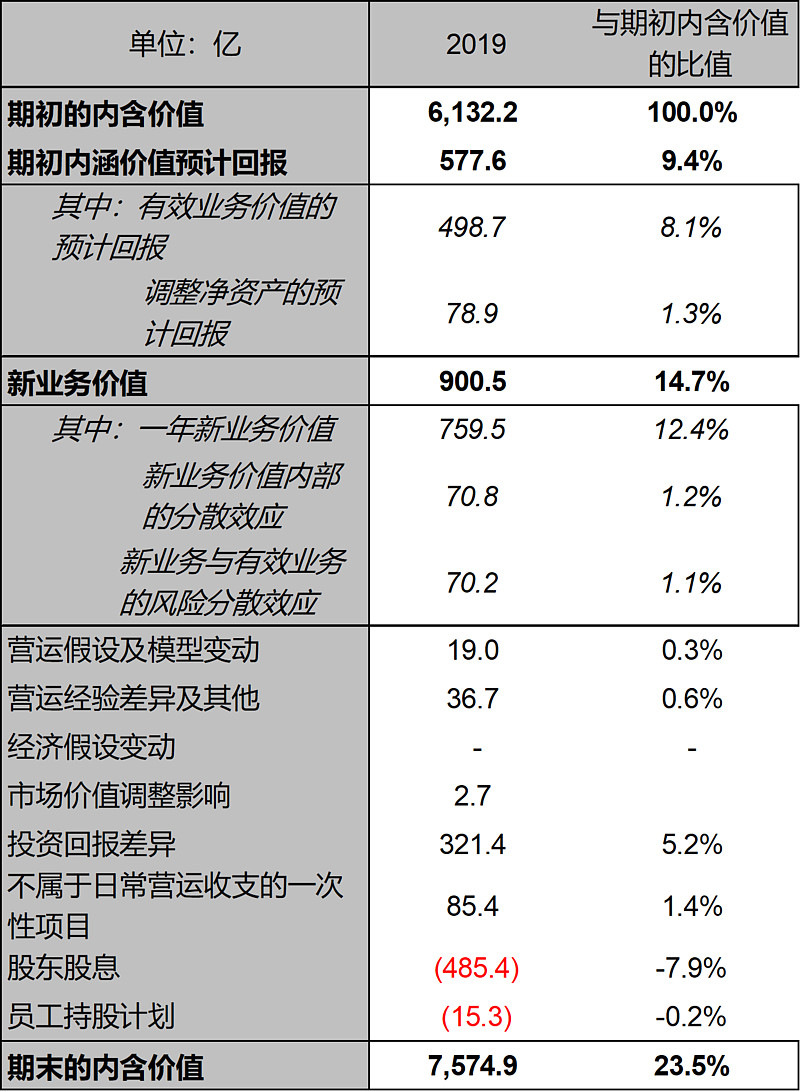

上图是平安2019年内含价值变化图,这是研究内含价值系统里最重要的一张图。因为这张图里的各种偏差,可以用来检测内含价值的假设是否保守。

内含价值的预计回报

这其中分成两部分,一部分是净资产的预计回报,一部分是有效业务价值的预计回报。

净资产的预计回报:净资产按照假设的5%投资收益率在新的一年里的收益,这个不难理解。

有效业务价值的预计回报:因为我们通过假设计算出来了存量保单在未来每一年会释放的利润,然后我们用11%的贴现率贴现到现在,所以时间过去了一年,这部分存量保单利润的贴现值就增长了11%,这反应了有效业务价值的时间价值。

调整净资产/有效业务价值:如果这个值大,说明净资产占比高,则预计回报率就更接近调整净资产5%的增速。如果这个值小,说明有效业务价值占比高,则预计回报率就更接近11%。

中国平安,有效业务价值是调整净资产的2倍,说明整体业务都比较新,利润还没有释放出来,所以预计回报9%+,接近11%。

预计回报是内含价值的下限,它给了内含价值一个安全垫,让内含价值可以平稳增长。当然,这是因为我们贴现的保守性,如果贴现值是8%,那么预计回报增速就下来了,但是内含价值的现值就增高了,肉就在锅里,只是用不同的形式表现罢了。

新业务价值增速

如果说内含价值预计回报是已经烂在锅里的肉,那么新业务价值就是新到锅里的肉。

新业务价值决定了内含价值的成长性,如果不考虑经营偏差、投资偏差的话,新业务价值增速大于预计回报增速,则内含价值的整体增速会向着新业务价值的增速收敛,反之,则向预计回报的增速收敛。

什么意思呢?比如2019年平安的新业务价值增速只有5%,那么在不考虑经营偏差、投资偏差、一次性项目的情况下,平安的内含价值增速应该靠近9%,也就是靠近预计回报的增速。

这其中还有一个分散效应,这涉及到最低资本的计算,极其复杂。简言之,当数据足够大的时候,内部的很多风险就相互抵消,分散掉了。所以原本要扣除的实际资本成本,可以释放出来一些,增加新业务价值,这就是分散效应。

营运经验偏差及其他

这个代表了费率、发生率、退保率、赔付等等,假设与现实之间的偏差。这个偏差,是有效业务价值的假设与现实之间的偏差。

营运假设及模型变动、经济假设变动

前者代表了费率、发生率、退保率、赔付等模型是否有变化,比如原来计算存量保单是假设死亡率5%,那么今年改成了3%,所有存量保单的利润就要重新计算,正或负的差异就会在这里。

后者代表了投资收益的模型是否有变化,比如目前首年业务按照4.75%投资收益假设,第二年开始按照5%投资收益假设。

如果统一改成4.5%,利润就会减少,因为利差窄了嘛,则这一项就会在模型变动的那一年发生亏损。通常来讲,假设模型越保守越好,这代表了公司的审慎,所以如果这两项是负值,不是坏事情。

投资回报差异

顾名思义,就是实际的投资回报和假设的5%之间的差异。保险公司的最大风险,就是利差损,平安作为所有保险公司里负债利率最低,投资业绩最好的,这一项常年优于假设。2019年股市回归均值,平安在这一项里有321亿的正偏差。

市场价值调整影响、不属于日常运营的一次性项目

前者平安给出的解释:期初到期末自由盈余市场价值调整的变化。我不清楚这是什么意思,我猜,大概是调整净资产里的自由盈余,对应的资产价格,按照市场价值重新计算得到的偏差。这一项还望专业人士解惑。

后者就是不属于日常经营的,突如其来的收益。今年的85亿,是因为2019年新颁布《关于保险企业手续费及佣金支出税前扣除政策的公告》,这个增大了税前扣除比例,从而重新计算2018年度净利润所得到的收益。

股东股息、股东持股计划

没什么可说的,都是分红,分红要从净资产的可分配利润里扣除,减少了净资产,就减少了内含价值。

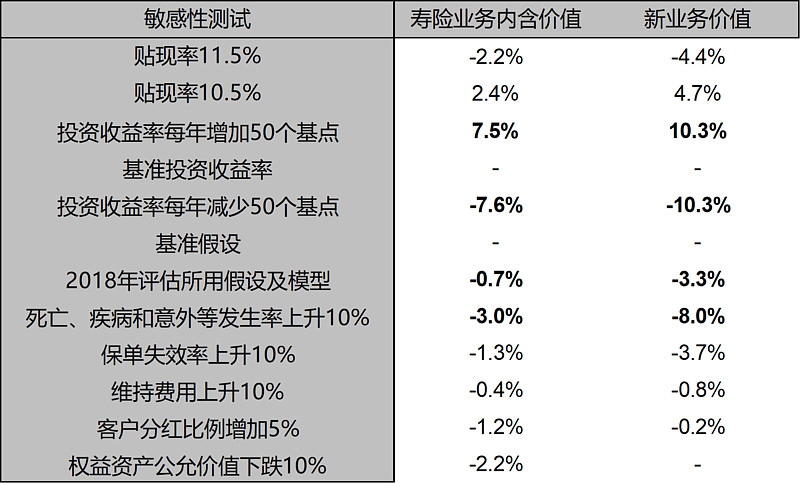

敏感性测试

上图是平安2019年的内含价值敏感性测试,敏感性测试可以帮助你看到存量业务、新业务在不同假设下的表现。

受影响最大的肯定是投资收益,这是毋庸置疑的。

当投资收益率每年减少50bp时,新业务价值-10.3%,内含价值-7.6%,这说明了新业务价值中受利差影响的保单更多。新业务价值比内含价值波动大,很正常,因为内含价值里有一部分是调整净资产,这部分受利差影响小。

通常来讲,长期保障型保单受利差的影响小。平安在之前的PPT里有披露过,平均来看,在投资收益减少50BP时,长期保障型的业务价值-5%,储蓄保障性-15%,差异还是很大的。

其次影响最大的是发生率,这直接影响赔付的概率。新业务价值波动8%,比投资收益下降带来的影响略小一点。说明在新业务价值中,利差的占比要高于死差的占比。

如果用2018年的评估假设,内含价值-0.7%,新业务价值-3.3%。这说明了2018年所用到的模型要比2019年的更保守与谨慎,虽然内含价值-0.7%说明影响不大,但作为投资者还是希望保险公司谨慎、谨慎、还是谨慎。

有效业务价值与剩余边际的区别

至此,我讲完了内含价值这个系统。可以看到,内含价值系统里的有效业务价值,和剩余边际有一些类似。它们都是存量保单在未来实现利润的贴现值,它们每年都会计算假设与现实之间的偏差。那么它们二者有什么区别呢?

剩余边际是税前利润,有效业务价值是税后利润。而保险公司营业支出中占较大比例的手续费、佣金,是不可以完全税前扣除的。所以税前与税后,会造成很大的差异。

贴现率的差异。剩余边际的折现率是投资收益,根据现实情况评估一个投资收益,折现回来,现值就是合理估计负债。而有效业务价值,它的贴现率是人为规定的11%,这11%是投资收益加上非常保守的风险溢价,所以有效业务价值的现值要比剩余边际小得多。

我把责任准备金、剩余边际、营运利润看作一个系统,它们的假设几乎是相通的。而内含价值这个系统里,发生率、投资收益都只针对新业务价值、有效业务价值而言。

那么保险公司为什么要设计出这两套评估系统呢?

我觉得,剩余边际、营运利润可以更好地解释保险公司当期的会计利润,而内含价值则是保险公司一个长期盈利能力的体现,它们一个短一个长。

由于保险公司的很多东西都是黑箱,投资者只能利用保险公司给出的数据来做分析,那就只能从假设与现实间的偏差,来看保险公司的这两个系统是否可信了。

如何验证内含价值的假设?

虽然保险公司短期内的净利润有很大的操作空间,但从长期看,内含价值的增速应该要和净利润的增速相符。

中国平安,2013-2019,7年间净利润增长5.3倍,年复增速27%,内含价值增长3.7倍,年复增速21%。

净利润的增长竟然还超过了内含价值的增长,不得不说,平安假设的保守性在行业内部都是首屈一指的。所以从长期来看,内含价值是可以反应一家寿险公司的盈利能力的。

$中国平安(SH601318)$ $中国太保(SH601601)$ $新华保险(01336)$

本文首发公众号:别聊财经(bie_sha_)