一、四星级以上指数近5年业绩、估值与点位关系

1、选取样本

最近四星级以上指数没有变化,就是下面几只,其中1000成长创新、500质量、品牌工程、CS创新药指数发布时间不足5年,用来分析业绩、估值与指数点位的长期趋势时间太短,代表性不强,而只有下图标蓝的4只指数发布时间在5年以上。

再来看看这几个指数的简介和前十大权重股就会发现这几个指数都是医药、生物科技相关行业的,权重股重合度也较高,所以我们只选取了全指医药和中证生科来分别代表医药、生物科技这两个行业方向来进行分析。另外说明下,这两天医药类的指数普遍下跌,尤其是今天受A股疫苗龙头康泰生物实际控制人部分公司股份被司法拍卖而导致被动减持的影响,该股午后一度暴跌超15%,市场短期对医药行业的情绪还比较低迷。懒哥这里不是推荐大家现在去买入这些行业指数基金,而只是把这种分析的思路分享给大家。

2、分析结果

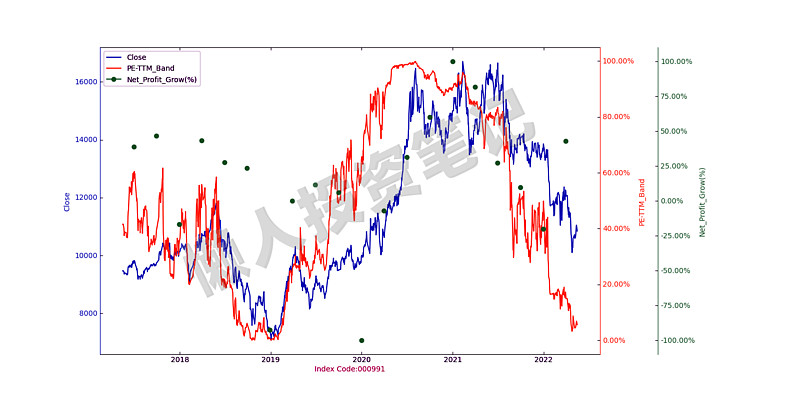

(1)000991全指医药:

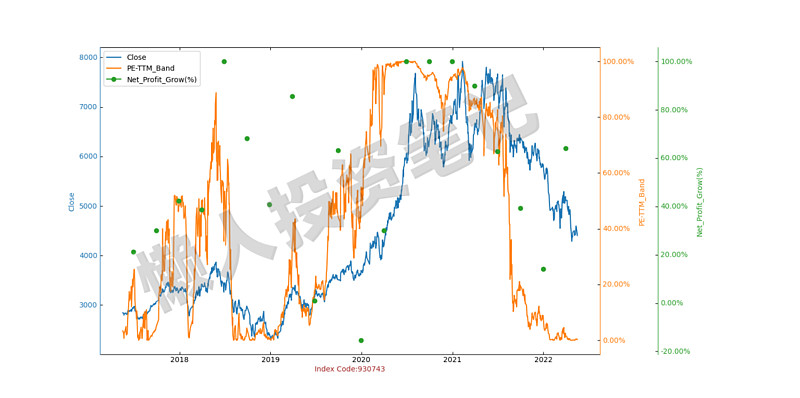

(2)930743中证生科:

3、结果说明

由于懒哥写代码画图用的这个工具不支持中文,若是在图例、横纵坐标上写中文会显示不出来,所以我给大家解释下这2个图想说明什么。

2个图中的左边纵坐标代表的是分析的指数的收盘价(Close),右边纵坐标有2个,其中偏左的是以TTM方式计算的市盈率百分位(PE-TTM_Band)、偏右的是扣非归母净利单季同比增长率。

而这2个图中都有2条线,分别代表分析的指数的收盘价、市盈率百分位这5年的走势;而图中的点代表的是扣非归母净利单季同比增长率(财报每个季度更新一次,所以隔3个月才有一个点)。也就是说这2个图都是想反映指数点位和PE估值百分位、业绩增速的趋势关系。之所以选5年的期间是因为历史峰值的估值非常高(比如2015年6月的牛顶),之后很难再有这么高的估值,所以以最近5年的估值来指导现在的投资比较合适。

看看全指医药、中证生科这2个指数,业绩增速那些点高、而且估值也在拔高的时候,股价往往上涨;而业绩增速一旦掉头往下、估值也下降的时候,股价基本上就跌跌不休了。

好了,说了这么多,结论就是:长期看,业绩增速、估值会牵引股价的走势。也就是说,长期看业绩、估值与股价有着强相关的关系,而且业绩、估值是“因”,股价是“果”。而估值也会受业绩增速的影响,也就是所谓的成长性,当业绩高速增长的时候,市场会认为成长性高,给的估值也比较高,比如前两年的很多科技股,利润增速在年化30%以上,而市场往往给个50-60倍的PE估值;而同时期很多大盘股,比如银行这些传统行业,利润增速在10%左右,市场可能只给个5-6倍的估值。这就是典型的马太效应(两极分化现象),强者愈强、弱者愈弱,“凡有的,还要加倍给他,叫他多余;没有的,连他所有的也要夺过来”。是的,资本市场就是这么卷。成长快的行业或者公司往往关注的投资者也多,赛道很拥挤;成长慢的公司很多逐渐边缘化,少有人问津。

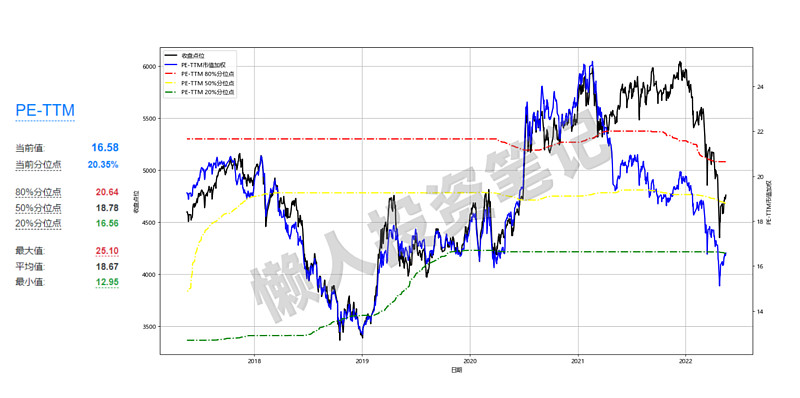

二、周五A股全市场温度:冷

(中证全指PE估值历史百分位:20.35%)

注:基础数据源自于中证指数公司。

今天全市场PE百分位突破20%,全市场温度进入”冷“这一层了。之前说过突破20%后,大笔买入就要暂停了,而定投还是可以继续。

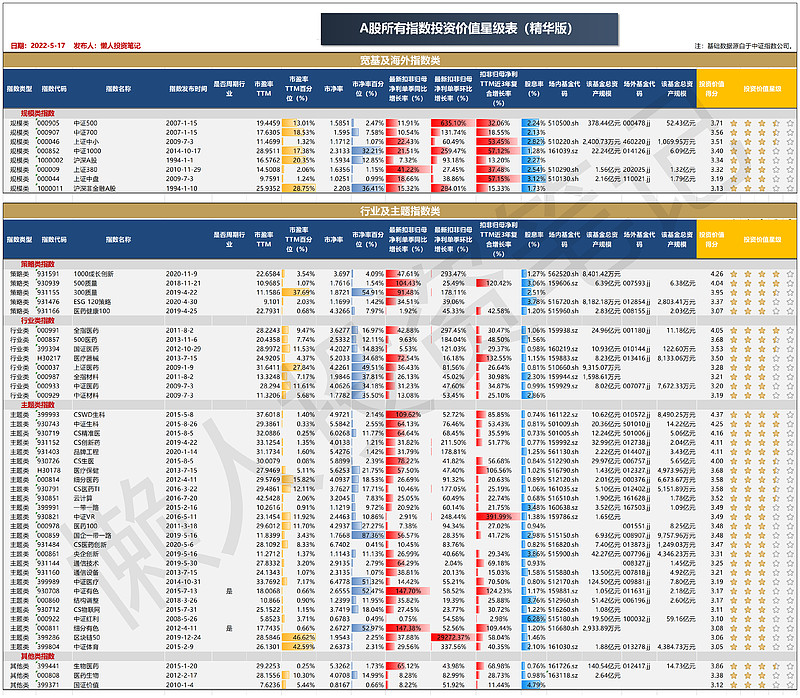

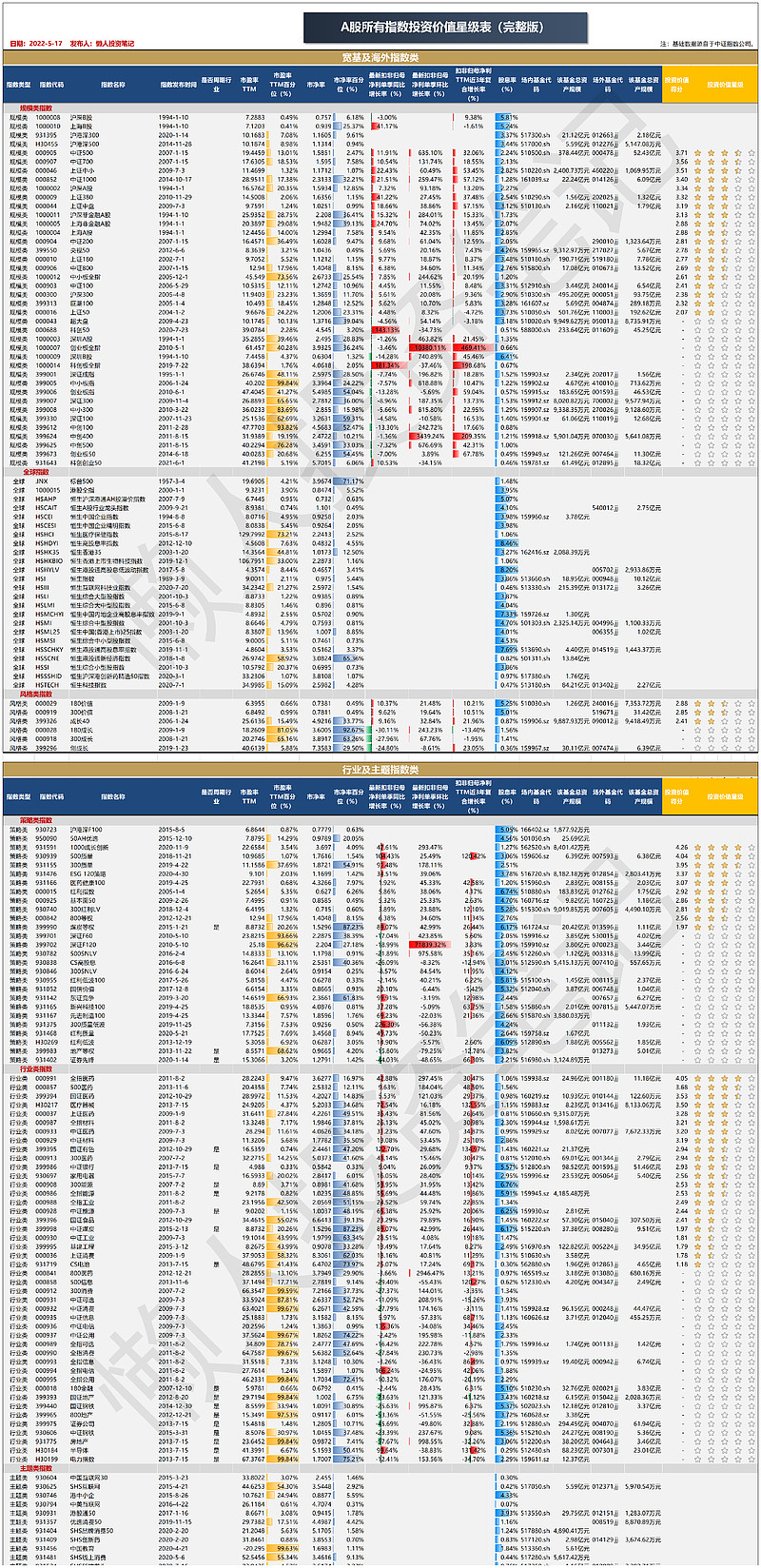

三、A股所有指数投资价值星级表2022-05-17

1、精华版(三星级及以上指数投资价值星级表)

2、完整版(A股所有指数投资价值星级表)

今天的精华版(三星级及以上指数投资价值星级表)几乎没有变化,还是那句话:比起上蹿下跳的价格,基本面的变化其实没有那么大。

想获取excel版A股所有指数投资价值星级表的朋友,可私信留言,免费奉送。

@今日话题 @雪球基金 $沪深300ETF(SH510300)$ $中证500ETF(SH510500)$ $上证50ETF(SH510050)$

免责声明:投资有风险,交易需谨慎。本文仅为个人投资思路的记录与分享,不构成任何当前投资建议。