简单说一下Culper Research昨天发布的$Axsome Therapeutics(AXSM)$ 做空报告,文章主要就是说了以下几点:

1. 怀疑有药房跳过批发商直接寄售药品

2. 公司通过copay card直接给药房折扣价,不管后面PA(Prior Authorization)是否可以报销

3. AXSM的应收账款过多,怀疑公司难以回收这些应收账款

4. Auvelity定价过高且药方简单,患者私下可以直接用Dex和Bupropion自己仿制

5. 管理层开始卖股票

6. 2023年换了审计事务所

核心论点基本就是1,2,3,主要论据是一些私下“采访”,以及自己去药房开Auvelity的实例。

基本来看是一份不合格的做空报告,论据过于单薄,充斥着大量重复的段落以扩充篇幅。而核心观点也都站不住脚:

1. 怀疑有药房跳过批发商直接寄售药品:

公司多次重申只销售给wholesale distributors,而且数据显示96%的销售都由三大分销商(Cardinal, McKesson, Amerisource)承担,AXSM没有必要冒着欺诈的风险去披露这些信息。做空报告里只提到了1-2家药房怀疑有寄售,而这并不能证明其规模。

2. AXSM通过copay card以$10超低价销售Auvelity:

首先,copay card在新上市药物中非常常见,毕竟前期需要尽快打开市场,在前几次给患者提供copay card,后面等患者开始定期服用后再由保险公司报销是常规操作了。更别说AXSM由于疫情已经拖延了Auvelity的上市时间。做空报告里提出Auvelity的PA流程非常严格(也就是难以获得报销),但是并没有相关数据的支持。管理层给出AXSM的GTN(Gross to Net,也就是毛收入和扣除返利之后的净收入的比值)在50%左右,在合理区间。

3. AXSM应收账款大幅增加:

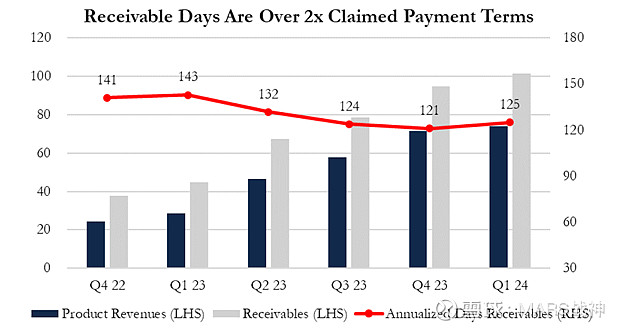

新药公司大多如此(可以去看看ITCI,SRPT等近期上市新药的药企的应收账款,也都呈现相同的趋势)。分析应收账款的关键不是绝对数额,而应该是:

1. 应收账款是否伴随着收入同比例增加。如果应收账款增加但是收入并没有增加或者应收账款增速大幅超过营收增速,那代表应收账款有累积,因此回收困难。而AXSM的营收和应收账款增加是线性的。这点连做空报告里的图表都有所显示(蓝:收入,灰:应收账款):

2. 应收账款到底多久能够收回来:AXSM给批发商的期限是60天。注意,上图做空报告给出的应收账款回收期(红线)计算有误:图中的revenue应该是Net Sale(AXSM公布的数据都是净收入),结合管理层给出的GTN是50%,营收需要乘以2得到Gross Sale再和应收账款比较才合理。而如此计算的话,应收账款回收期差不多就是管理层给出的60天。

至于做空报告里的其他几点,基本就是凑字数来的,AXSM的估值从研发产品的第一天就受到“可私下配置”的影响,早已不是新鲜事。至于管理层卖股票,过于12个月总共只卖了$500万,这数据做空报告里都没敢写,毕竟说出来他们自己都不好意思拿出手。

股价的反应也证实了我的观点,开盘闪跌10个点后收盘基本完全收复失地。继续保持谨慎乐观,期待下半年的AD数据。

$美国生科ETF-SPDR(XBI)$ $罗素2000指数ETF-iShares(IWM)$