122213固然有水泥行业尤其是公司业绩亏损受到机构抛弃的合理因素,但短期跌幅如此大,更多是被山水水泥违约事件误杀。再加上新股申购的利空因素叠加,价格被深度扭曲。

12月7日为122213派息后第一个交易日,普通投资者也有交易资格的122213,有望借派息避税后走出一波估值修复行情。

一、债券基本情况

债券代码:122213

发行主体:新疆青松建材化工(集团)股份有限公司(沪市代码6000425,简称青松建化)

发行规模22亿,票面利率6.2%,到期日期为2019年12月5日,其中在2017年12月5日可按100元票面回赎给发行人。离可回售兑付期限为2年,离债券到期兑付期限为4年。

主体及债项跟踪评级:AA/AA ,被列入评级观察名单。本期债券无担保。债券可质押入库,回购利用率约为56%,质押资格最少可保留半年。

本债券无须合格投资者资格,凡是有股票交易账户,均可在股票账户上输入代码122213直接交易买卖。

详情可在股票账户里输入代码122213,按F10查询;收益率情况可在集思录网站的债券栏目查询网页链接

二、发行人基本情况

新疆青松建材化工(集团)股份有限公司是新疆生产建设兵团农一师所属水泥生产企业。主要产品有水泥、磷肥、硫酸、铸钢件、工业用氧气以及加气砼、涵管、预应力预制构件等水泥制品。截止2014年,公司拥有21条新型干法水泥熟料生产线,具备1547吨熟料和2280万吨水泥的年生产能力,系疆内水泥龙头生产企业,具有稳固的区域市场领先地位。

青松建化是国家重点支持的水泥工业结构调整区域性重点水泥企业之一,在开展项目投资、重组兼并等方面将获得各地政府在土地核准、审批、信贷投放的优先支持。同时又是新疆生产建设兵团最大的工业企业之一,享有兵团特殊体制和经济结构调整所赋予的产业政策扶持优势和各种优惠政策优势。2014年全年共收到各项补贴3.8亿元。

公司于2003年在上海证券交易所上市,上市代码600425,控股股东为阿拉尔统众国有资产经营有限责任公司(26.52%),实际控制人:新疆生产建设兵团农一师国有资产监督管理委员会(持有新疆青松建材化工(集团)股份有限公司)(26.52%)。公司网站:网页链接

三、财务分析

公司的利润总额主要由经营性业务利润和营业外收入构成。受营业毛利率大幅收缩及期间费用支 付水平大幅提高的双重影响,2014 年公司经营性业务亏损4.78亿元。当年公司取得政府补助3.80亿元, 带动营业外收入大幅增长,为 3.82 亿元,较上年增 加 91.25%。在营业外收入的支撑下,公司 2014 年 取得利润总额-1.00 亿元,归属母公司净利润644万元,每股收益0.004元。

公司2015年3季报,总资产121.8亿,净资产53.8亿,总负债68亿,资产负债率55.8%。归属母公司净利润-28955万,去年同期为-21394万。受营业外补贴收入不确定影响,公司2015年盈亏尚不能确定。

整体而言,公司负债水平相对较低,资本结构较为稳健,融资渠道通畅,且每年均取得一定规模的政府补助,偿债能力得到支撑。但公司受新疆水泥市场竞争激烈的影响,毛利空间大度收缩,整体盈利能力有所下降。未来随着能源类新建项目的推进,公司负债水平存在进一步上升的压力。

四、发行人债务融资工具介绍

作为上市企业,公司在资本市场融资渠道较为 通畅。同时,公司也与多家金融机构保持着良好的合作关系,进一步增强了对偿债的保障程度。

截至 2014 年 12 月 31 日,公司已获得工商银行、建设银 行、农业银行、中信银行、浦发银行等多家银行共 计 33.94 亿元的授信额度,可使用的授信余额为 28.04 亿元,公司具备较强的财务弹性。

公司分别于 2014 年 6 月 27 日成功发行第一期 10 亿元短期融资券(14 青松CP001),2015年6月27 日兑付

于 2014 年 12 月 1 日成功发行第一期 4 亿元非公开定向债务融资工具(14 青松建材PPN001)

公司于2015年6月10日在中国银行间债券市场成功发行2015年第一期短期融资券. 本次发行规模为人民币8亿元

2015年11月发布公告:拟以生产设备为标的,与众元融资租赁、浦发行合作,通过售后回租融资租赁 保理方式向银行融资。本次融资租赁总金额为 50,000 万元人 民币,分两期融资,第一期融资金额为 27,000 万元人民币, 第二期融资金额为 23,000 万元人民币,每期融资租赁期限为 3 年,以实际放款日期开始计算;融资租赁保理成本为 4.7%。

或有负债方面,截至 2014年,公司对哈密南岗建材有限公司担保余额 2,500 万元,对控股子公司担保余额 14,200 万元,相关或有风险较小。

五、估值分析

因122213属于普通投资者可买的品种,应该主要从普通投资者可买的品种中进行类比分析。主要从行业、评级、能否质押、是否上市公司、有无担保等方面进行比较:

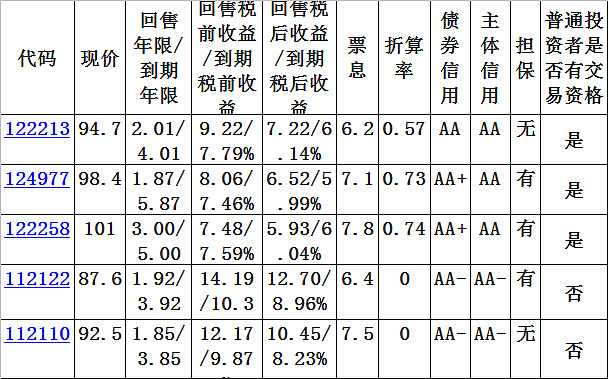

122213、124977、122258目前都属于普通投资可交易的品种,112122和112110都需要合格投资者资格。

1、短期与124977相比

天瑞集团共发现了4期债券,分别是124815、124977、127053、127099,总共50亿;其中124977发行15亿,因成交较活跃,价格比较真实,可跟122213作比较。

同为水泥行业、久期也接近。据其中报,总资产554亿,负债321亿,负债率58%,稍差于122213.归属母公司净利润1.6亿,好于122213. 实际控制人以个人全部财产为承担连带责任保证。

公司作为第一大股东的山水水泥无法偿还20亿元债务,成为国内超短融首例违约,山水将提交清盘申请,并申请委任临时清算人。山水国内存续债券共6只,累计余额71亿元。此外还有5亿美元的优先票据于2020年到期。此事料将对天瑞信用造成负面影响。

虽然124977有个人担保,但考虑到山水水泥违约事件及非上市民营企业性质,在偿债安全性上,122213占优。

目前124977收益率8.06%,122213的短期估值收益率应低于8.06%。对应价格约为97元。

2、短期与122258比较

同为产能过剩行业、同为亏损企业、同为国企上市公司,同样能质押。122258有担保、债券规模仅2.5亿,偿债安全性高于122213,122213可回售期限2年短于122258的3年。综合来看,二者各方面很相近,122258占优。目前122258收益率为7.5%,122213的短期估值收益率应高于7.5%,对应价格最高为98元。

3、中期与现在的1121110比较

如果122213在2015年跟踪评级中降级,则面临着需要专业投资者才能买入的风险,届时对应收益率将向需要合格投资者的垃圾债看齐。与之较为接近的是112110.

同样是上市公司,同样是亏损,同样无担保,控股股东均为国企。但112110债券规模4.9亿,远小于122213。综合比较112110占优,122213一旦评级下调,债券收益率应高于112110的12.2%,对应明年6月的价格约为92元。

4、中期与现在的112122比较

同样是上市公司,同样是亏损,久期也是2年,控股股东均为国企。112122有担保,但面临着2年连续亏损而退市的风险。因此综合比较122213占优,债券收益率应低于112122的14.2%,对应明年6月的价格最低约为90元。

小结:短期价值顶为97-98元,中期价值底为90-92元

六、投资分析

1、短期分析

据估值分析,122213的短期合理估值应为97-98元。受业绩亏损,机构风控影响,短期抛盘巨大。同时下周五开始的新股申购,将对债券承接的资金面造成较大影响。因此下周122213的价格难有太好表现,下周是低吸机会。一旦2016年1月最后一批新股申购结束,122213的估值有望修复到合理水平。

2、中期分析

2016年6月前后,评级公司将发布新的评级报告,如果评级下调,则会取消折算资格和普通投资者购买资格。收益率将向垃圾债靠拢,对应90-92元。因此短期投资者应回避这个阶段。

3、长期分析

上市公司、控制人为新疆生产建设兵团,偿债安全性较高。如果不考虑价格波动,作为2年期的固定收益资产配置,现价年化收益9.2%,跟信托和银行理财产品比较,有一定投资吸引力。

七、主要风险

1、受水泥行业景气度低影响,公司业绩持续亏损

2、被列入信用观察名单,2015年信用跟踪评级面临下调风险。一旦下调,则会取消折算资格和普通投资者购买资格,收益率将向垃圾债靠拢。

3、如果15年和16年连续2年亏损,债券将在2017年6月前后面临退市风险,将失去半年流动性。

4、债券规模较大,持债机构的风控清仓操作,造成价格波动较大。

5、债市整体收益率波动,将对122213交易价格造成较大不确定性。

结论:122213有很好的短期投机价值,中期不明朗,长期酌情配置。

市场有风险,投资须谨慎