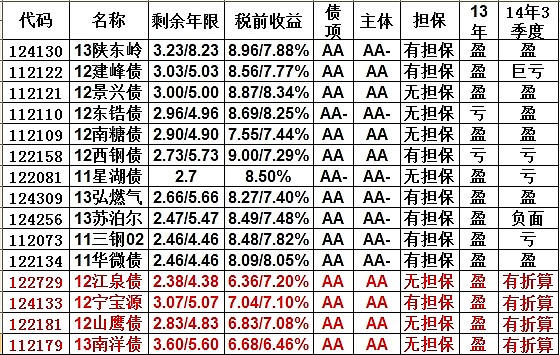

一、112121基本资料

12景兴债由浙江景兴纸业股份有限公司(股票代码002067)发行。本期债券为7年期,规模7.5亿元,票面利率7.38%。本次债券可回售日为2017年10月25日(以票面价格100元回售给发行人),债券本金兑付日为2019 年10 月25日。可回售年限和债券到期兑付年限分别为3年和5年。本期债券无担保。经联合评级2014年年中跟踪评级,发行人的主体信用等级为AA,债券信用等级为AA,展望负面。

按最新收盘价96.17计算,3年可回售年限的税前年化收益率为8.88%;5年到期兑付的税前年化收益率为8.34%。

二、发行人资料

浙江景兴纸业股份有限公司始建于1984年, 2006年9月15日,景兴纸业(股票代码:002067)在深圳证券交易所挂牌上市。景兴是全国规模最大的以专业生产A级牛皮箱板纸为主的造纸企业之一,公司的主导产品为牛皮箱板纸、白面牛卡纸、高强度瓦楞原纸、纱管纸、纸箱等系列产品。先后获得了高新技术企业、中国500强规模民营企业、中国包装龙头企业等荣誉称号。公司产品先后获得国家级新产品、中国包装名牌产品、浙江省名牌产品等称号,景兴牌商标被认定为中国驰名品牌、浙江省著名商标等。

三、公司财务状况

1、资产负债率较低

据2014年中报显示,公司总资产54亿,所有者权益30亿,负债24亿,负债率44.4%。上半年营业收入14.4亿,净利润2882万(其中投资收益3913万),半年报时获得该莎普爱思新股发行对稀释股权增加的2600万元左右投资收益。根据最新修订的企业会计准则,公司 2014 年三季度财务报表需对由于莎普爱思首次公开发行股票导致股权比例被稀释事项会计处理进行追溯调整,由此调减投资收益 2,651.62 万,影响当期利润。另据10月29日即将发布的三季度修正业绩预告:预计2014年1月至9月归属于上市公司股东的净利润约450万元~650万元,比13年下降40%~60%。

2、主营业务较稳定,股票募集资金还有7亿元未使用。

公司自06年公开上市以来,业绩均一般,但除了08年小幅亏损,其它各年均小幅盈利。2011年,公司非公开发行股票 15,497.55 万股,募集资金净额 9.31 亿元。截至 2013 年底,公司募投资金投入项目建设 2.34 亿元,暂时补充流动资金4.50亿元,募集资金余额 2.72 亿元(含利息收入)。

3、公司持股的980万股莎普爱思股票增值8亿

2015年7月2日持有的980万莎普爱思限售股票解禁后,将为景兴改善业绩和现金流带来巨大的帮助。届时112121只有2年半就能进入回售期,也将为顺利回售提供资金保障。

四、尚待挖掘的重大机会

1、景兴持有股票市值巨增8亿

资料显示,景兴纸业通过100%控股的上海景兴实业投资有限公司持有莎普爱思股份。上海景兴于2010年进入莎普爱思,分两次共斥资1999.2万元获得公司980万股股份。2014年7月2日,莎普爱思登陆上交所,股票代码603168,日前收盘89.64元,景兴持有的980万限售股按市价估算价值8.78亿。根据联合评级发布的评级报告显示,景兴此部分资产在13年时估值仅0.71亿元,按目前莎普爱思股价计算此部分资产增值8亿多。受此影响,002067景兴纸业涨幅近100%。

景兴持有的限售股限售时间为2014年7月2日-2015年7月2日,即在明年中就会解禁。景兴出于修饰业绩和流动资金的需要,都有抛售莎普爱思股票的需要,在主营业务不出现重大恶化的情况下,届时公司的业绩及债券的评级都将良好。

2、明年信用评级展望稳定的概率极大

在景兴金融资产暴增数亿和主营业务不发生重大恶化的情况下,保守预计明年的跟踪评级将维持主体评级AA,债项评级AA,展望稳定。倘若如此,根据中登的债券质押规定,112121将获得质押资格。届时,其估值水平将向有折算的债券价格快速靠拢。

要上调评级,难度较大。但象112121这种无需上调评级,只需展望负面变成展望稳定的价格而言,难度较小,尤其是金融资产巨增8亿的前提下。今年联合信用评级发布的评级跟踪报告,网址网页链接,多次提及莎普爱思通过发审委审核及上市后对景兴带来的影响。

评级报告中分析到:公司对莎普爱思长期股权投资采用权益法核算,截至 2013 年底,公司对莎普爱思长期股权投资期末余额 0.71 亿元。若莎普爱思公开发行股票顺利完成,按市盈率 141倍测算,该部分长期股权投资有望增值 1.39 亿元;按市盈率 25 倍测算,该部分长期股权投资有望增值 3.63 亿元;按中证指数最新医药制造行业的滚动市盈率 33 倍测算,该部分长期股权投资有望增值 4.30 亿元。(上市后实际增值8亿)

并评论:若莎普爱思公开发行股票顺利完成,公司有望获取较大规模投资收益。同时,公司有望通过公开发售或限售期后逐步减持部分莎普爱思股份为公司带来较大规模现金流入,适当缓解资金压力。

莎普爱思上市前,联合信用尚且如此大笔墨,看重和评论其带给景兴的利益;莎普爱思上市后,联合信用毫无疑问将重新计算此部分增值收益,届时112121的评级成为主体评级AA,债项评级AA,展望稳定将是极大概率。那意味着恢复折算也是极大概率。

即使景兴的14年年报亏损,债券变成ST,也将象112039、112047一样获得质押资格。

五、与相近债券比较

1、在回售期限、到期期限、主体评级和债项评级方面较为接近的是112122、112110、112109这3只同样无折算的,以及122181、123133、112179这3只有折算的。不过,112110的主体评级和债项评级均为AA-,明年极大概率被ST;112109沾有国企概念光环;112122有担保,但今年巨亏,债券极大概率也会被ST。因此112121的收益率应低于112110,接近112122,112110的收益率是112121目前的底.

2、122158两年亏损,极大概率退市;122081债项AA-,极大概率被ST;112073今年亏损,极大概率被ST;

3、124309和122134因为有担保,也没有退市和ST的风险,现阶段明显要优于112121,因此这两个的收益率是目前112121的顶。

4、112121今年债项和主体信用评级均为AA,展望负面。因此如果明年不能变为展望正面,也将面临被ST的风险。但如果变为展望正面,将变成象112179一样有折算的债券。而因资产增值8亿而变为展望正面和获得折算的概率极大,112110和112122一个是AA-,一个是巨亏,上调评级的概率极小。

六、价值定位分析

保守估值:112121的合理收益率应界于112110和124309之间。即8.3%-8.7%,对应价格是96.8-97.8元。

乐观估值:112121如能展望正面(2015年6月前后)的情况下,112121将恢复折算,收益率向112179和122181靠拢。即YTM降到6.7%-7%一线,对应价格是101.5-102.5元。

七、操作机会

1、短期机会

受避税派息影响,112121明显滞涨。10月27日是派息后第一个交易日,散户买进不用再交利息税,多数散户又将买回,预计112121将展开价值回归。10月27日还有3只新股申购,资金面是10月最紧张的一天,112121首日预计表现机会有限,将会是不错的建仓时机。随着前2天新股申购的资金回流,债券后市将出现整体性上涨机会,112121有望成为领涨先锋。112121短期目标价位96.8-97.8元

2、中期机会

到年底前,债市整体性上涨概率较大,长久期的债券在上涨途中攻击性较强。届时112121跟随市场整体性上涨,如果YTM降至7.8-8.3%,则对应价格为97.8-99.3元。

3、长期机会

到2015年6月前后,如果112121评级为展望稳定且顺利实现质押折算,则YTM有望降至6.7-7%一线,对应价格为101.5-102.5元。

八、风险说明

1、业绩亏损风险

3季度归属于上市公司股东的净利润约450万元~650万,全年盈利或亏损的概率都有。相对来说,全年业绩盈利的概率大于亏损的概率。在12月中发布的年报预告大致能知道结果。如果亏损,则债券将被ST。

2、退市风险

公司13年业绩盈利,即使14年业绩亏损,112121也不会退市,退市风险为0。

3、被ST的风险

根据14年跟踪评级报告,发行人的主体信用等级为AA,债券信用等级为AA,展望负面。如果14年年报发布后2个月内,继续维持主体信用等级为AA,债券信用等级为AA,展望负面的评级,根据深交所债券新规,则会被ST。如果景兴债14年亏损,也会被ST,届时散户只能卖出无法买入,500万以上资金的投资者或法人账户才有买入资格。参考已经被ST的111039和111047,对债券流动性的影响颇为影响。

4、市场整体调整风险

以上价格估值是按照目前市场整体估值水平计算而来,报告中预测的中长期目标受债市整体表现影响较大,如若债市收益率整体上移,则目标估价对应下移。

5、市场政策变更风险

如果中登公司或交易所对债券评级和折算的规定进行调整,可能无法达到报告中相应的恢复折算的预测条件。

市场有风险 投资须谨慎!