大概从2017年1月开始介入万华化学,最初买入600309是一位朋友的推荐,他是价值投资的拥趸。此君大概是18元左右入的309大概在22元全部卖出,卖出的逻辑是股价已经大幅反弹,后期的弹性有限,把盈利全都置换到其他股票去了。

我决定买入309也不是简单的道听途说,从阅读第一篇关于309的分析文章开始,我也渐渐转变了对这个行业和这只股票的看法。起初我一看309属于化工行业,典型的重资产行业,第一印象就没有好感 ,直到慢慢从基本面的详细学习和了解才改变的起初的看法,现在通过持有309已经浮赢23%,后市我继续看好。下面我重点说说投资309的逻辑。

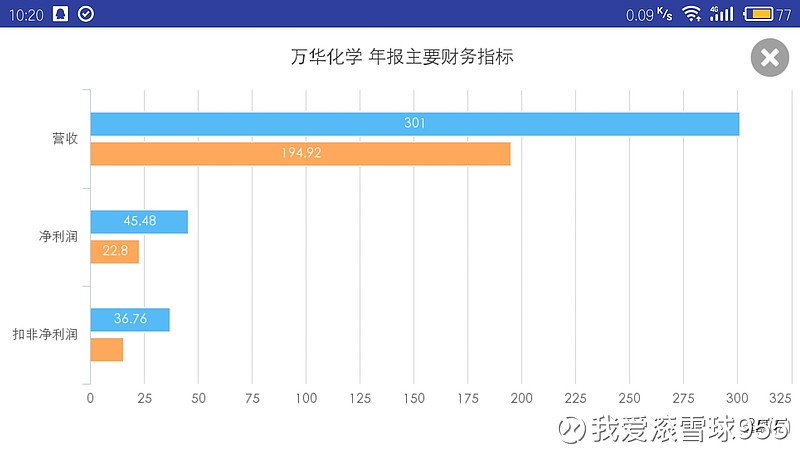

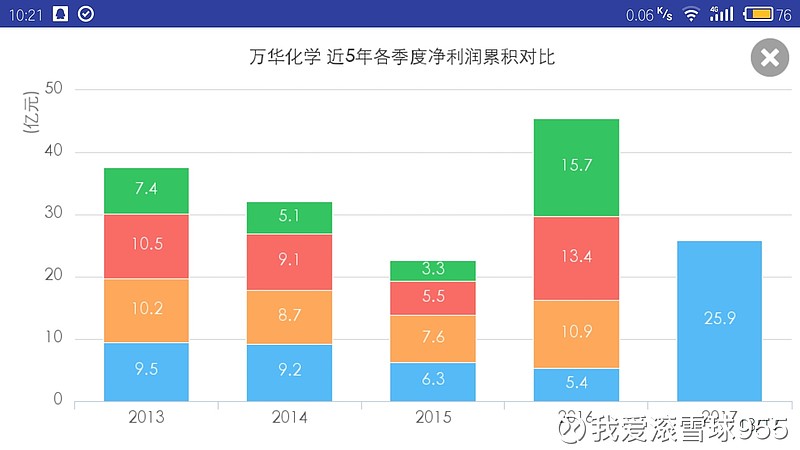

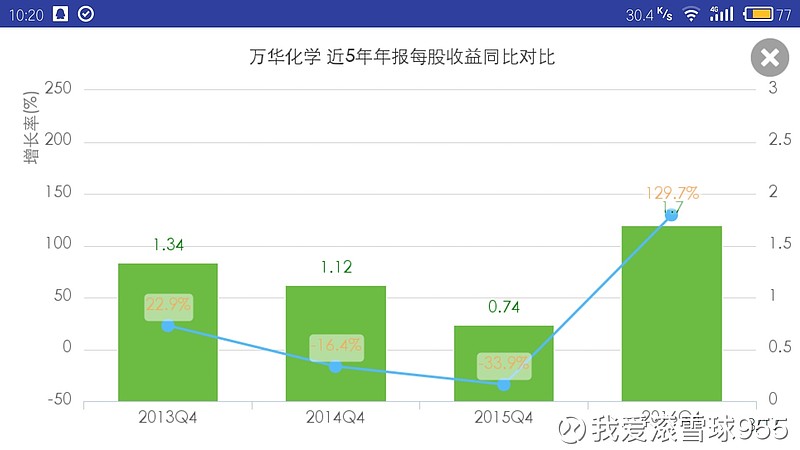

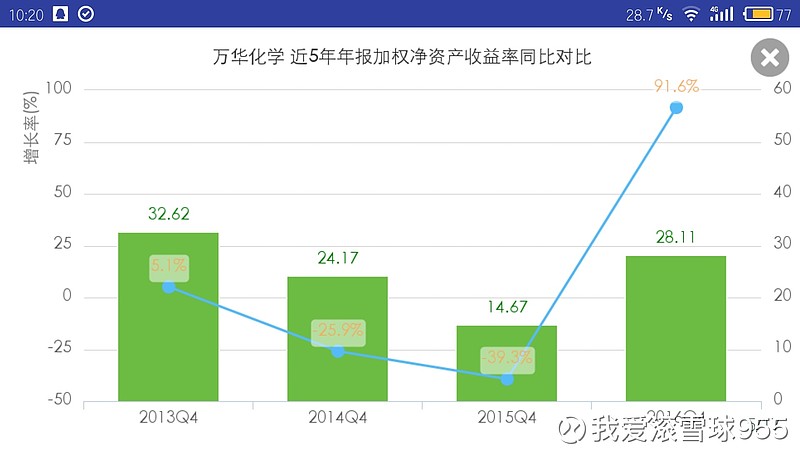

首先从股价作为起点分析,市场给一只股票的定价通常取决于两个方面:业绩和估值。如果二者都能得到市场的认可就可以实现众人梦寐以求的戴维斯双击。业绩层面可以从当前业绩进行分析,也需要对未来进行适当的预测,这为持续投资打下信心的基础。下面先看三张图:

从上面三幅图可以看出,万华化学2016的业绩是可谓惊艳。而2017年的业绩会有更好的预期。这也形成了万华化学今年的股价走势节节攀升

离创新高之差一步之遥。我认为即使目前股价已经几乎快创新高,但是我依然认为309有很大投资价值。原因如下:

1、护城河深厚:万华化学作为世界级的MDI龙头,企业有绝对深厚的护城河。无论从此类企业的技术壁垒方面来看还是环保政策看,这些优势都让后来者望尘莫及,因此在国内地位是独孤求败,其目前的市场竞争者是像巴斯夫,拜耳等这样的国际化巨头。

2、管理层优秀:

从万华化学近四年的ROE来看,除了2015年低于15%之外,其余年份都高于20%。万华化学烟台新的化工产业园建成投产后,其目前的企业定位已经从单一细分化工龙头走向了综合性化工企业的龙头的发展之路。万华烟台工业园一期项目全面建成,标志着万华化学进入丙烯酸及酯等石化产品领域、水性涂料等功能性材料、特种化学品领域,未来将打造成为最具竞争优势的聚氨酯、石化产品、功能性材料、特种化学品供应商。这也正是我长期看好309的重要原因,其成长性在未来的时间中会慢慢得到证实,多产品的综合协同效应会让这个企业从强周期行业转向弱周期行业,业绩的波动率会下降,这也增加了持股者的信心,有助于筹码的稳定。

3、产业发展方向契合经济发展大背景:产业升级和消费升级是这一轮经济大背景下的重要投资逻辑,从白酒、家电行业的持续向上的趋势看,消费类的行业标的大受追捧。而万华化学作为化工细分行业的龙头似乎和消费直接联系不大。而实际上,MDI等很多化工产品正是消费品生产企业的上游原料,并且是具有高附加值的原料,以万华化学2016全年共25支水性涂料树脂新产品上市为例,水性漆是今后装饰装修升级的重要方向,目前市场上的水性漆也可以分为两类,一类是低端的水性漆,富含的化学特性原料较少,但同时价格较低。二另一类则是高端水性漆对家具健康具有更高的环保效益,也是万华化学主产的一类产品,但是价格偏高,这也造成目前市场尚未完全打开,但是随着消费的升级,高端水性漆一定是涂料市场的一块大蛋糕。 以上只是万华化学功能性材料产品类中的一个单例产品而已,实际上作为化工企业其具有一个巨大的产品线优势就是化学反应本身具有的多样性和相关性。经过更改反应条件或者添加一些新的化学元素就可以改良很多产品,甚至创造出很多新的产品,而不需要重新增加新的设备和生产线的建设投资。这一点从万华化学上市16年来很少大规模的定向增发就可以窥见端倪。

4、行业的内在价值是最难估计的,但是从目前最新的一季报看万华化学PE7.66,PB3.45,如果市场渐渐改变对万华化学周期股的定位,那么升值的空间还很大。