锂电池(上)

上游锂矿资源(有所借鉴同行的文章,也有聊的不全面的,希望在评论里被大家支出)

总体来看,锂矿分为液态的盐湖卤水和固态的锂矿石(锂辉石和锂云母),那么矿石提锂的成本5万/吨,盐湖提锂的成本约为2-2.5万/吨。

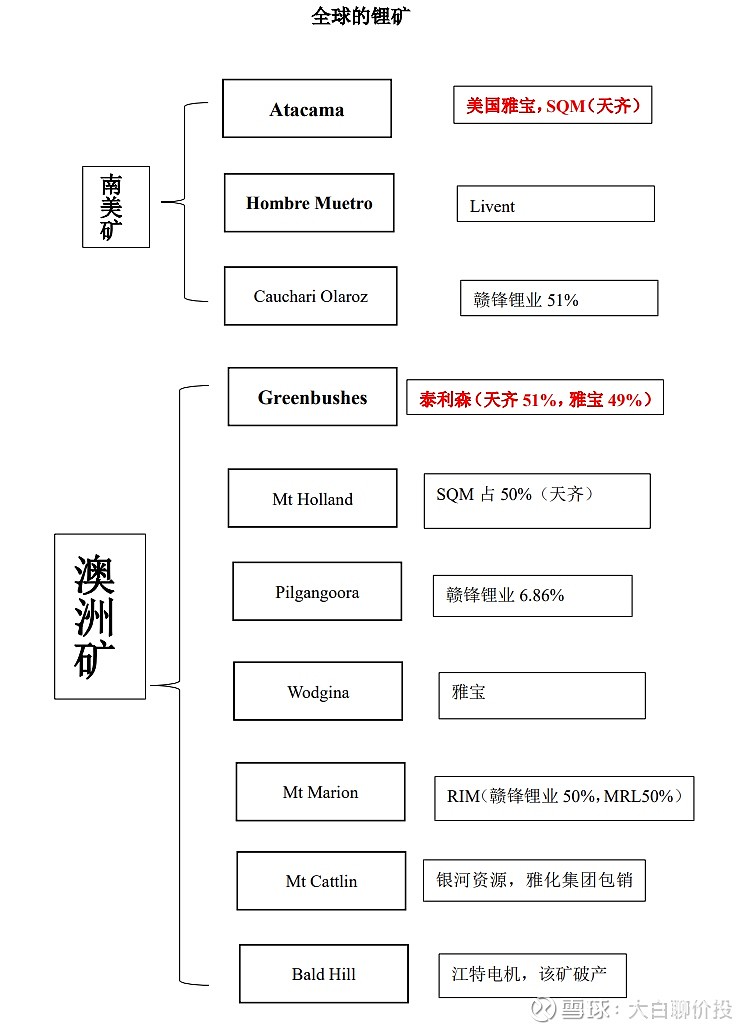

美国雅宝、智利矿业化工SQM、LIENT、天齐锂业以及赣锋锂业构成了第一梯队。其中,泰利森的Greenbushes是开采成本最低的锂矿石,泰利森是天齐锂业51%和美国雅宝49%持股。智利的Atacama是全球储量第二大,锂浓度最高的盐湖,其背后是美国雅宝和智利矿业化工SQM(天齐锂业是SQM的第二大股东)。从锂矿的质量角度来看,天齐锂业的锂矿是最优质的,但是由于天气锂业在锂价最高的时候进行收购的,使得成本较高。同时,现阶段存在诉讼,天齐锂业存在一定的风险,但从长远的角度来看,锂矿质量优质含锂量高,对应的开采成本有一定的优势,只要这些诉讼问题解决风险释放完,天气锂业就有一定的优势。赣锋锂业在国外矿山也有挺多布局的,是国内锂电池上游的龙头企业,同时进入了“特斯拉产业链”,预期是比较确定的,而现阶段赣锋锂业的碳酸锂和氢氧化锂的产能综合来看是最大的。

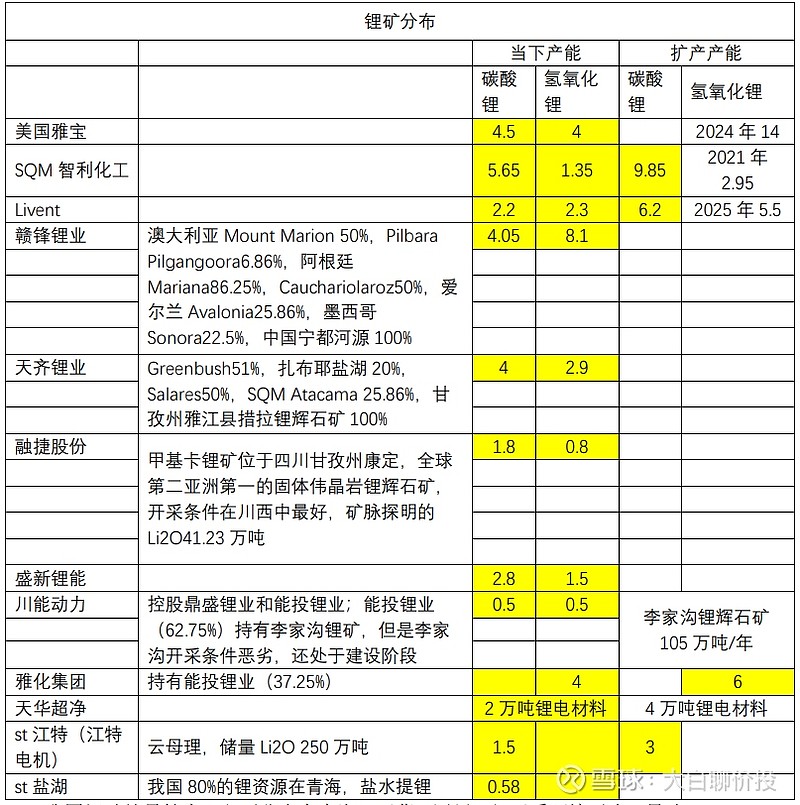

各个企业的分布产能情况:

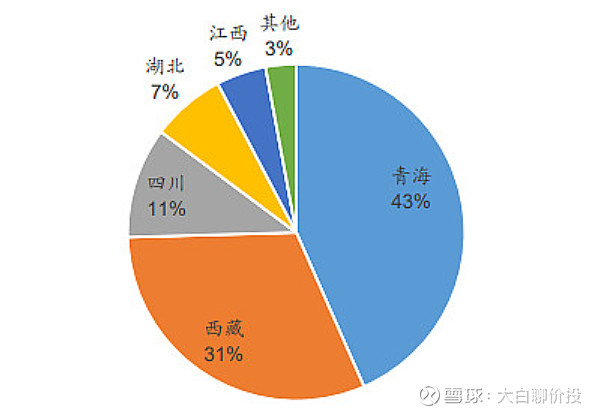

我国锂矿储量较大,主要分布在青海、西藏、四川,但开采环境恶劣,导致产能受限、成本高。

液态锂矿主要分布在青海和西藏,但中国的盐湖镁含量较高,整体提锂成本高于南美盐湖。

固态锂矿主要分布在四川甘孜、阿坝两地,其中,四川甘孜州甲基卡为亚洲最大的伟晶岩型锂辉矿的开采权在融捷股份。由于地形复杂,很多都没有开采,当地没有形成一定的工业规模,使得开采环境恶劣,成本特别高。四川的锂矿还处于发展的初期,最好是由四川国资委或者国有企业比如川发展或者川能投这种实力强的国企来经行整合,毕竟新能源汽车的未来发展前景巨大,万亿级的市场份额,需要政府出面来进一步规范,避免向钢铁煤炭那样产能过剩。

重点关注:赣锋锂业、盛新锂能,天齐锂业。可关注:川能动力、雅化集团

再聊聊细节性的:现阶段,各大新势力都在开始要造车了(苹果、小米、化微),必定会引起下游车企的竞争激烈,大量的资金投入最终想必对于整车的供给必定大于需求,但是车可能不好卖,但是上游的锂和中游的电池应该是可以卖出去的,因此不建议去关注下游,重点去关注上游、中游。

同时,总体来看新能源汽车这块的需求是瞬间起来的,而供给端矿的开采、矿业储量并不是瞬间起来的。供求的平衡需要一定的时间,即新能源汽车的持续性会比较长。碳酸锂的价格在接下还会有一定的增长。上游的价格上涨必然会压缩中游的利润(当然龙头公司可能签订了长单,会锁定成本)。其实,上游周期的上涨,从另一个角度看就是一次对下游、中游(部分)的洗牌。

从经济成本的角度,磷酸铁锂要优于三元里,首先人们会更多的注重安全性;其次你如果去铺市场,必定选择便宜的东西,磷酸铁锂的成本确实要低很多。整个新能源的核心其实就是降成本进而来替代化石燃料。

2021年赣锋锂业股权激励

2020年的净利润(扣非):10.24(4亿)

按照考核标准:2021年15.2;2022年20.8;2023年24.8;2024年29.2

上面是赣锋锂业2021年的股权激励(表里的净利润是扣非后的净利润),行权价格为96元。

2020年赣锋扣非后的净利润是4亿,按照利润增长3.80倍,2021年扣非后就是15.2亿。15.2亿(2021年扣非后)与10.24亿(2020年不扣非)相比都增长了50%,可以说赣锋今年的增长至少是50%。前提是到达到股权激励的目标。

近日,公布了2020年1-6月的预告8-12亿。从这个公布的角度来看,股权激励达标的概率是很大的。2021年赣锋锂业业绩的确定性是非常大。