(图片源自公司官网)

从本质上来看,物业服务是社会的刚性需求,有人活动的地方通常就需要物业服务,物业服务赛道值得长期深耕。

近几年,地产开发业频繁暴雷,不少物业公司也受影响而出现业务经营的波动。但梳理相关资料可以发现,受到影响的这些物业公司中,多数都是民营企业,而国企由于具备资金、业务和客户等优势,仍然保持着稳健的发展态势,并有望在行业边际利好时顺势扩大市场份额,实现增长。特别是一些具有差异化竞争优势的国企物业服务公司,更是值得关注,比如京城佳业(02210.HK)。

两年前的今天(11月10日),京城佳业成功在港交所主板挂牌上市,成为北京城建集团第三家上市公司、全国第一家在港交所上市的省级国有控股物管公司。在通过IPO进入资本市场的这两年里,京城佳业不断沉淀打磨,走过了一个个里程碑。

过往的成就固然可喜,但如果我们从股东资源、发展策略、业务结构及智慧化建设等角度详细探究,会发现京城佳业在未来或许还可以为各方呈现更多优异的成果。

一、首都“红色管家”,京津冀物业龙头

大树底下好乘凉,在物业管理行业,有靠谱的股东资源支持也相当重要。京城佳业的控股股东是北京城建集团有限责任公司(“北京城建集团”),而北京城建集团的控股股东是北京市政府。也就是说,京城佳业实际上是北京市政府下属的国资物管企业,是首都“红色管家”。

据了解,创立并推动京城佳业上市,是北京城建集团落实北京市委市政府和市国资委合并重组要求,在新一轮国企改革三年行动中借力资本市场深化改革,做强做优做大企业集团的重要举措。另外,京城佳业的不断发展,也有助于北京城建集团抢抓物管行业发展机遇,加强市区两级国企合作实现共同发展,并深度融入北京“四个中心”建设、做好“四个服务”,打造新的“北京服务”品牌。可以看到,京城佳业从诞生那一刻起,就被赋予了非凡的意义和期待。

从公司成立时间来看,京城佳业只是一家起步于2020年的新企业,但不可忽视的是,作为京城佳业业务的重要组成部分,城建置业、城承物业、北宇物业等三家物业企业都是国内物业行业的先行者,拥有20年以上的发展历史,具有丰富的资产管理和物业服务经验。京城佳业聚合了城建置业、城承物业、北宇物业三家企业优势,一经创立便具备了从前期服务、前介顾问,到后期运营管理等全过程的现代城市生活综合服务商的特质和能力。京城佳业“年轻有为”,在多方资源的强力支持下,公司正在披荆斩棘,阔步前行。

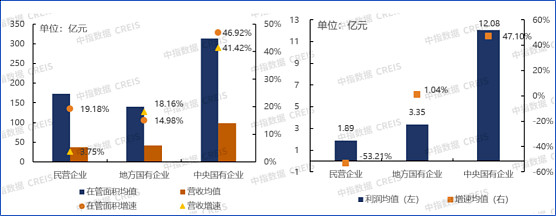

根据中指院数据,2022年,地方物管国企和中央物管国企的营收增速分别为18.16%、41.42%,而民营企业营收增速仅为3.75%;地方物管国企和中央物管国企的净利润均值分别为3.35亿元、12.08亿元,而民营企业净利润均值仅为1.89亿元,净利润增速方面民企更是录得负增长。

(2022年港股各类物企对比,截取自中指院官网)

可以看出,在当前行业调整期,国企相对民企的优势更加突出,发展前景更加明朗。作为北京市国企,以及国企改革的优秀范例,京城佳业有了更多来自强大股东的多方面支持,公司具备更多迎风前行的底气。

如果说股东资源是京城佳业的先天优势条件,那么经营策略的选择就是后天所为。在30多年的发展历程中,京城佳业积累了丰富的运营经验,通过聚焦京津冀并辐射全国的策略,首创胡同物业管理服务理念,成为京津冀领先的物业企业之一,在竞争激烈的市场里打造了差异化竞争优势。

京津冀是中国最有活力的几大城市群之一,该区域城市化率及经济发展水平较高,服务支出能力较强,为物业管理参与者提供了肥沃的市场土壤,这也是京城佳业选择聚焦该区域的一大原因。

另外,随着行业调整持续,物业公司更加关注经营效益和品牌价值的提升。京城佳业将主要经营资源投入在京津冀城市群,有助于公司提高在当地市场的项目密度和服务浓度,打造区域性规模优势,实现降本增效。同时,聚焦可出精品,对京津冀市场的专注可以提升公司服务品质和客户满意度,进而增强品牌影响力,为业务拓展至更大区域提供支持。

根据中指院发布的“2023中国物业服务百强企业名单”研究报告,从规模、实力、服务品质等角度来看,京城佳业排在第19位。在中物智库、中物研究院发布的《2023中国物业管理行业上市物企测评研究报告》中,京城佳业荣获“2023中国国资上市物企10强” “2023中国上市物企增长速度TOP5”“2023中国上市物企投资潜力TOP4”。在2023年中国国际服务贸易交易会上,京城佳业荣获“2023最佳商业地产物业管理示范案例”等奖项。在首次《北京市属国有控股上市公司环境、社会及治理(ESG)蓝皮书》发布会上,京城佳业荣获“北京市属国有控股上市公司ESG优秀案例”等荣誉,体现了京城佳业国企物管企业的综合实力及经营策略的有效性。

二、营收及净利多年增长,业务结构优化展韧性

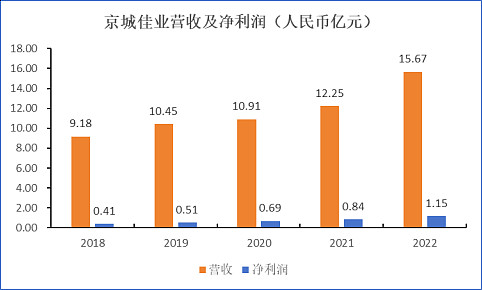

财务数据是公司经营活动的直观体现,多年来,京城佳业的营收和净利润连续实现增长,展现了公司业务增长的极大韧性。2018-2022年,京城佳业营收由9.18亿元(人民币,下同)逐年增长至15.67亿元,年均复合增长率达14.3%。同期,京城佳业净利润由4137.70万元逐年增长至1.15亿元,年均复合增长率达29.41%。

(整理自公司财报)

而在2023年上半年,京城佳业营收和净利润分别录得8.88亿元、6160万元,同比分别增长33.4%、16%,公司业绩增长势头得到延续。

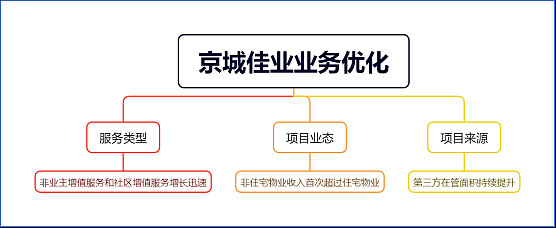

如果我们再仔细看看公司业务层面的变化,更能洞察到京城佳业蕴藏的巨大潜能。具体来看,京城佳业的服务类型、项目业态和项目来源这几个方面都在向好的方向优化。

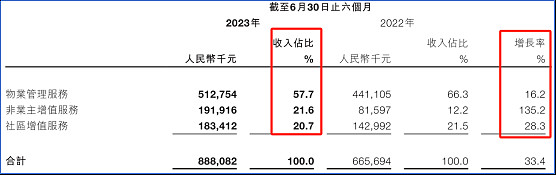

服务类型方面,京城佳业在精心运营好物业管理服务业务的基础上,积极在非业主增值服务和社区增值服务两大领域进行探索和下注。2023年上半年,京城佳业三大板块业务的收入占比分别为57.7%、21.6%、20.7%,收入同比增速分别为16.2%、135.2%、28.3%。相对于物业管理服务板块,非业主增值服务和社区增值服务两个板块的业务增速较快,对于京城佳业业务规模的提升和业务结构的优化将会发挥越来越重要的作用。

(截取自公司财报)

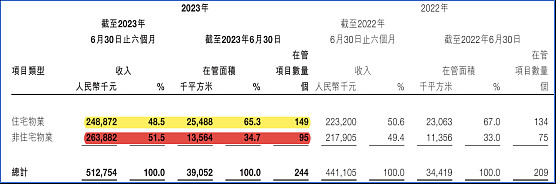

项目业态方面,目前京城佳业的物业管理服务在管面积及在管项目主要还是来自住宅物业,但非住宅物业也展现了极强的增长潜力。2023年上半年,非住宅物业收入为2.64亿元,同比增长21.1%,在公司物业服务板块总收入中占比达51.5%,同比增长2.1个百分点,首次超过住宅物业收入占比。

(截取自公司财报)

非住宅物业包括商业物业(如写字楼及购物中心)、公共及其他物业(如政府办公大楼、学校、医院及体育场馆)及胡同等,该类物业的平均物业管理费通常高于住宅物业,因而也成为众多物业公司拓展业态的重要发力点。

2023年,京城佳业承接了顺义文化中心、国家网球中心、青岛西海岸新区市民中心、高速公路服务区、北京大学医学部等非住宅项目,北京市行政副中心管理规模也在持续扩大。随着非住宅物业的推进,京城佳业盈利水平有望再上一个台阶,公司业务增长质量预计也会得到明显提高。

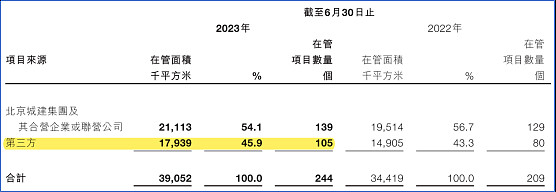

项目来源方面,京城佳业的第三方外拓取得明显成效,独立发展能力显著提升。截至2023年6月30日,公司来自第三方在管项目面积约为1793.9万平方米,同比增长20.4%,占总在管面积的比例也同比增长2.6个百分点至45.9%。

(截取自公司财报)

综合上述关于公司业绩走势及业务结构变化的新迹象来看,京城佳业业务发展韧性强而且具有持续性,在当下及未来新的竞争环境中,公司有足够实力获得更大的成功。

三、发展智慧物业,把握“双碳”机遇

随着数字化赋能各行业的征程不断向前,以及物管企业自我变革提升的需求不断增加,物业管理服务业的智慧化发展已是大势所趋,推动智慧物业市场发展。中商产业研究院数据显示,2022年中国智慧物业市场规模已达近万亿元,并维持增势。

政策端也对智慧物业发展提供了支持。2020年12月,住房和城乡建设部、工业和信息化部、国家市场监督管理总局等六个部门联合印发《关于推动物业服务企业加快发展线上线下生活服务的意见》,鼓励物业服务企业运用物联网、云计算、大数据等技术,提升物业智慧管理服务水平。同时,在“双碳”目标指引下,经济社会高质量可持续发展正在有序推进,居民绿色服务消费理念增强,绿色环保已成为物业发展的新机遇。

从多年前开始,京城佳业就开始布局智慧物业。公司自主开发综合智能管理系统、智慧财务管理系统、智慧巡视巡检系统和远程设备管理系统,并引入智能机器人提升设备运营效率,降低对人工的依赖。同时,公司构建智慧管理驾驶舱、E生活服务平台、“佳享荟”,提升服务质量。“接诉即办”服务系统高效处理客户各类诉求,客户满意度得到有效提高。

近期,京城佳业亮相深圳物博会,公司“智慧、绿色”服务理念引起多方关注。展会上,京城佳业展示了公司参与的北京市第一个零碳试点建筑——光熙门节能中心的研究建设工作。据悉,在此项工程中,京城佳业通过引入先进的技术和理念,有效实现了“零能耗”和“零碳”的双零目标。未来,公司将落实智慧社区建设、智慧社区运营、智慧康养,努力将公司打造成为“全国知名的城市服务和美好生活服务供应商”。

(公司参展深圳物博会,图自媒体报道)

对智慧物业的建设,是京城佳业与时俱进企业精神的体现,有助于公司品牌形象的更新和品牌价值的提升。更重要的是,智慧物业将使得公司长期竞争力得以增强,更好地把握物管行业时代新机遇。另外,公司的智慧物业发展也可以为“双碳”目标早日实现贡献一份力量,体现国企社会责任的担当意识。

综合来看,京城佳业具备“外部资源优势+内部增长动能”两大支撑力,可以维持业务长期稳健发展。当前港股物业板块相关风险逐步出清,京城佳业估值水平位于板块平均值之下,从投资视角来看,公司股价具备较大的安全边际。$京城佳业(02210)$

本文仅作为资料分享,不构成投资建议。

声明:文章仅代表作者个人观点,与港股投研所立场无关。若据此操作,风险自担。