五一假期后的首个港股交易日,公路及铁路股异军突起。

如图,公路及铁路股板块连续两日跳空大涨,节后首日更是领涨所有行业板块,其中四川成渝高速(0107.HK)单日大涨近12%。

板块来说,一方面是五一假期客流高峰刺激,另一方面是业绩强势复苏。根据交通运输部披露数据显示,4月29日至5月1日(劳动节假期前3天),全国铁路、公路、水路、民航预计发送旅客总量15932.4万人次,同比增长161.9%。公路预计发送旅客9720万人次,同比增长99.7%。假期前3天,全国高速公路小客车流量预计达到16858万辆,比2022年同期增长125%。

而在4月底披露的2023年第一季度业绩报告中,不少公路股取得Q1亮眼业绩表现。如:江苏宁沪高速公路(00177.HK)公布截至3月止第一季度,实现营业收入36.3亿元(人民币,下同),按年增加33%。归属股东净利润12.27亿元,增长46.1%。四川成渝高速于2023年第一季度实现营业收入19.90亿元,同比微降1.26%;实现净利润则为4.36亿元,同比增长73.58%。

此外,公路板块属于典型的公共事业股,是国资的集中地之一,也是收租收息的价值投资代表行业。当前中特估火爆行情下,低估值+高股息的公路板块或可迎来中长期行情,值得关注。

高速公路股投资价值简析

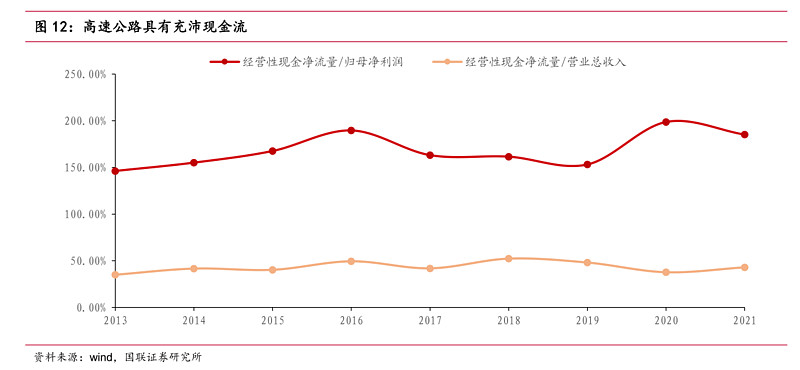

从商业模式来说,高速公路是典型的收租型商业模式,现金流好,有稳定的业绩,属于“现金奶牛”行业。反映在财务指标上看,高速公路板块经营性现金净流量与营业收入比例保持在40%左右,与归母净利润的比例保持在170%左右,具有充裕的现金流量和健康的盈利质量。

从发展前景来看,中国拥有超级发达的高铁网络,这是很大程度上对公路形成分流,也是限制高速公路发展的主要因素之一。但同时中国制造业发展带动货车流量增长及私家车渗透率提升,都有望带来高速公路的流量增长。当前国家全力支持制造业发展,经济复苏情势下,货运运输也有望同步走强。从PMI走势来看,疫后制造业已经逐步回暖。反映在货运数据上,2023年1-2月,高速公路货车通行量分别为1.38亿辆和1.78亿辆,分别占2019年同期的68.6%和175.6%,预计全年高速公路货运量相比2019年增长20%左右。

整体看,高速公路是相对稳健低增长的行业,反映在业绩上,就是整体业绩稳健,经济发达区域经营主体相对强势。如粤高速A、深圳高速公路、江苏宁沪高速公路等。

同时,高速公路板块也是典型的避险板块,价值投资典范。

如上图可以看到,自2021年以来,沪深300指数整体一路向下,而高速公路行业板块则表现出较强韧性,在进入2022年后,沪深300在2022年全年录得-21.27%的负收益,高速公路全年跌幅为1.64%,跑赢大盘19.63个百分点。

值得一提的是,高速公路在政策上陆续有相关利好消息。首先,高速公路最大开支来源于高负债的利息费用(前期建设资本开支前置,后面收租收益后置),由于高速公路主体多为国有企业运营,信用资质较好,且高速公路行业天然具有经营稳定、现金流稳健的性质,国家近年来陆续出台一系列降低利率政策,以降低高速公路企业利息开支。这样一来高速公路企业成本将显著减少,利润率有望提升。

并且,根据2022年9月28日发布的《交通运输部、财政部关于做好阶段性减免收费公路货车通行费有关工作的通知》,全国收费公路货车通行费优惠政策于2022年12月31日24时结束。伴随着量和价的利空因素消除,高速公路行业的收入水平有望加速修复。

从估值来看,当前高速公路板块处于历史低估位置。如下图所示,不论从PETTM还是PB来看,高速公路板块均处于近十年低位。

小结:高速公路是典型的防御属性拉满的板块,在大盘高位或者遇到极端行情时,高速公路可以作为防御性品种的配置。而在经济复苏之后,高速行业也有望迎来困境反转契机,本次一季度集体业绩大涨或许就是一个信号。叠加中特估行情大热,及高速公路处于近十年低位,低估值+高股息+国企策略大多数都有高光表现,高速公路板块在现阶段投资价值凸显。

高速公路PK,谁更具投资价值?

AH两市一共30+高速公路股,选取其中18家代表性企业做对比。

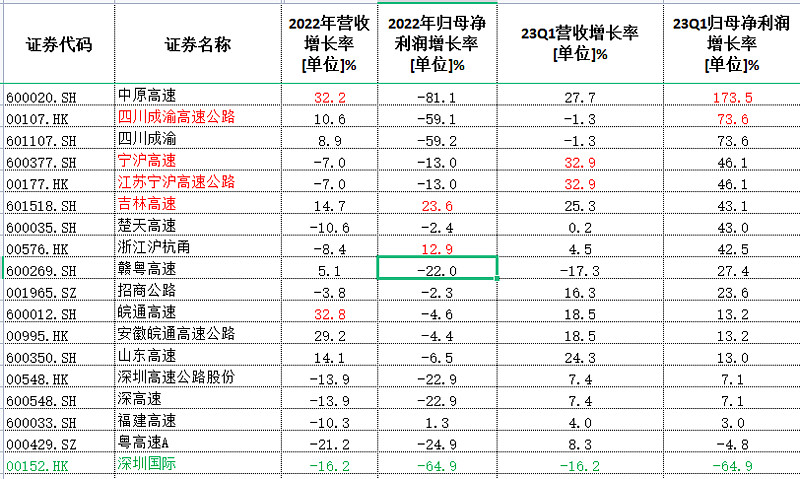

首先从业绩来看,选取目标公司的2022年及23年一季度营收和利润数据。

可以看出,宁沪高速、吉林高速业绩相对稳健,四川成渝高速公路、中原高速于23年一季度复苏明显。深圳国际业绩最差,营收和净利润连续两个业绩期同步下滑。从最近两期业绩表现来看,四川成渝、江苏宁沪以及中原高速、吉林高速值得留意。

而从股票走势来看,这几个表现也相对强势,江苏宁沪走势稳健,四川成渝高速连续四个交易日上涨,近两日放大量大涨,突破震荡平台。有一种拔地而起的气势。

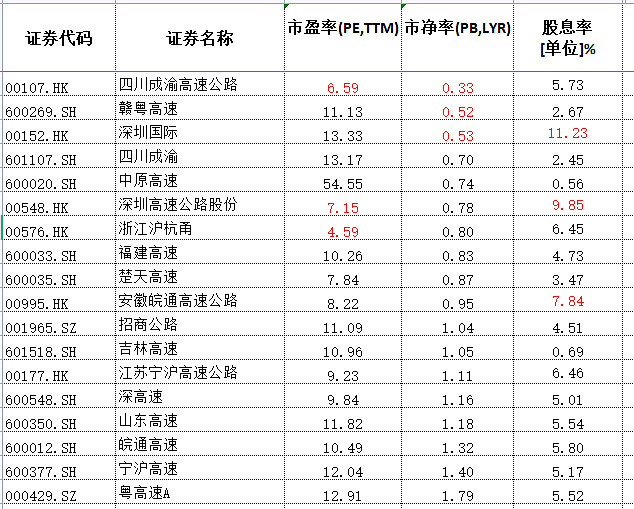

再从估值水平来看,如下图所示。

从PETTM来看,浙江沪杭甬最低、其次是四川成渝高速;从PB来看,四川成渝高速最低,其次是赣粤高速和深圳国际;从股息率看,最高是深圳国际,其次是深圳高速公路。

综上来说,业绩表现宁沪高速、四川成渝高速、吉林高速较好;而四川成渝高速PETTM和PB均处于行业最低位水平。整体看四川成渝高速更有优势,其股息率相对不算高,但也有5.73%,处于行业平均水平。从走势来看,四川成渝高速连续四个交易日上涨,近两日放大量大涨,突破震荡平台,有加速的趋势。有望成为行业龙头?

总结:中特估行情如火如荼,有望成为2023年主线行情,高价值国资企业有望迎来价值重估,高速公路是价值投资典范,也是避险资金首选板块之一,行业在23年一季度迎来业绩复苏。低估+高股息+业绩复苏策略持续进行,高速公路或迎中长期行情,四川成渝连续四日上涨,走势强劲,一季度业绩行业领先,估值处于行业最低水位,或可重点关注。

$四川成渝高速公路(00107)$ $四川成渝(SH601107)$

本文仅作为资料分享,不构成投资建议。

声明:文章仅代表作者个人观点,与港股投研所立场无关。若据此操作,风险自担。