今天武汉解封,标志着国内抗击新冠疫情取得阶段性胜利,但这次疫情对全球经济也产生了深远的影响,对国内各行各业都受到了不小的冲击。我们观察国家统计局报告,发现大部分行业1季度利润都是下滑,也有少部分行业逆势增长,其中就有烟草行业,按照这个线索我们挖掘了一下这个行业的投资机会,发现了一个不错的标的——劲嘉股份。

提前利益披露:我所管理的基金不持有劲嘉股份仓位,未来72小时没有交易计划,本篇纯属个股分享,只用于讨论交流,不作为买卖股票建议,欢迎球友就个股基本面讨论。

要点:

1)伴随着近期烟草供给侧改革宣告结束,卷烟库存减少至2014年库存线以下,我们认为卷烟的产量会有所回升。烟标的销量能够得以稳定增长。

2)公司下游主要为中高端的烟草品牌,受益于消费群体年龄结构调整带来的消费升级。

3)目前彩盒业务放量,主要来源于高端精品烟盒,目前产能供不应求。

一、概述

公司业务主要由三部分组成,烟标,彩盒和镭射包装材料;2018 年公司烟标、彩盒以及镭射材料营收贡献分别为 76.06%、13.23%、18.03%;毛利贡献分别为 78.51%、7.13%、9.56%。在原有烟标业务的基础上,公司积极拓展酒品彩盒的生产(并与贵州茅台进行合作),同时与中烟公司合作,开启电子烟的研发。

图一:公司业务一览

二、经营

公司业务主要由三部分组成,烟标,彩盒和镭射包装材料。

1)烟标

烟标俗称烟盒,烟标俗称“烟盒”,是烟草制品的商标以及具有标识性包装物总称,用于卷烟包装。我国实行烟草专卖法,烟草行业由国家烟草局专卖局领导,由下属中烟公司负责烟草生产,并由烟草专卖局负责烟叶采购和销售。

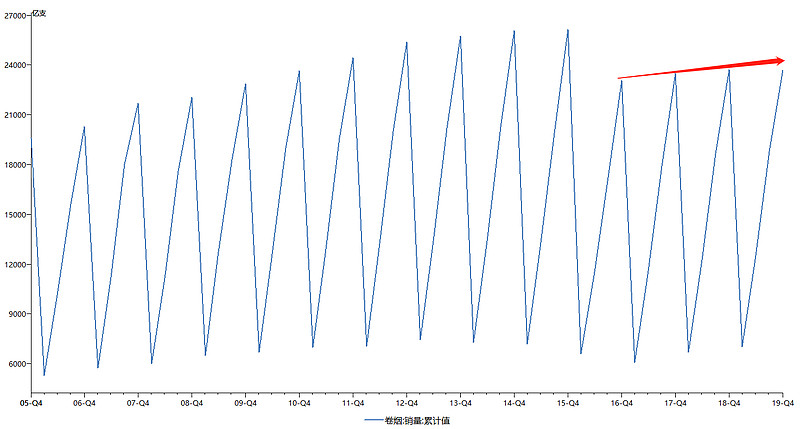

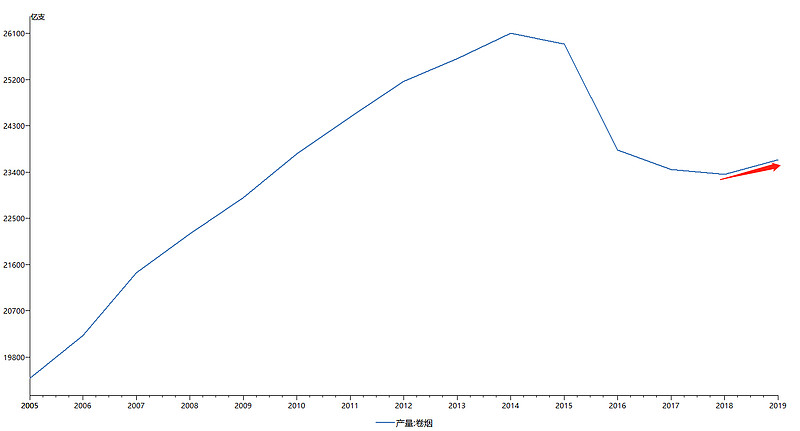

烟标的销量和卷烟销量息息相关。卷烟的销量从2015年5月的提税顺价之后受到较大影响(自2015年5月10日起调整卷烟消费税政策,将卷烟批发环节从价税税率由5%提高至11%,并按0.005元/支加征从量税。),而后又经历了卷烟去库存的供给侧改革。

伴随着近期供给侧改革宣告结束,卷烟库存减少至2014年库存线以下,我们认为卷烟的生产量会有所回升。烟标的销量能够得以稳定增长。

图二:卷烟销量

图三:卷烟产量

图四:卷烟库存

图五:劲嘉股份烟标业务收入一览

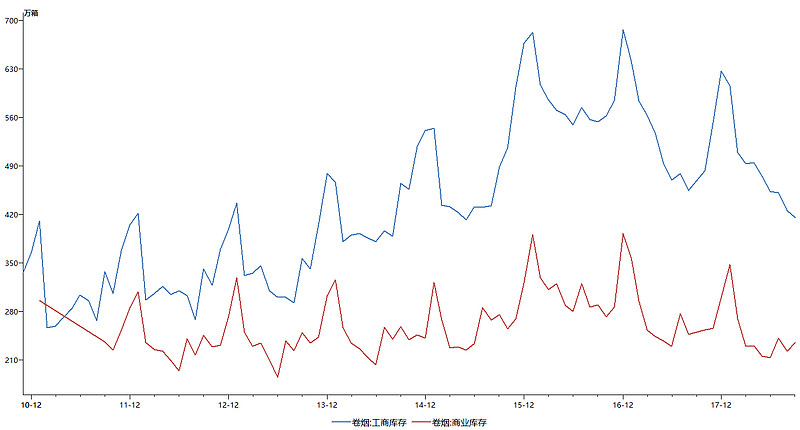

烟草行业最担心政策变动,尤其以15年税率调整为最。但我们觉得烟草税进一步上调的概率较小。用2016年为例,在税率调整之后,2016年中国卷烟销量持续下滑,全国销量4701万箱,下降5.6%;重点品牌产销持续下滑,31个重点品牌产量3918万箱、下降9.2%,销量3932万箱、下降5.8%;税利总额持续下滑,全行业实现税利下降5.6%,其中工业税利下降9.5%,商业税利增长2.0%;

同时卷烟库存居高不下,工商库存687万箱,比合理零售周期多10天左右;烟叶库存居高不下,农业年度末库存总量9191万担,占压资金4126亿元,可用时间超过37个月。这也导致了2016年以后的烟草供给侧改革去库存。

伴随着烟草去库存初见成效,我们认为在未来几年,政策风险较小,进一步去库存的可能性不大。烟草行业温和复苏,生产量、销量增长。

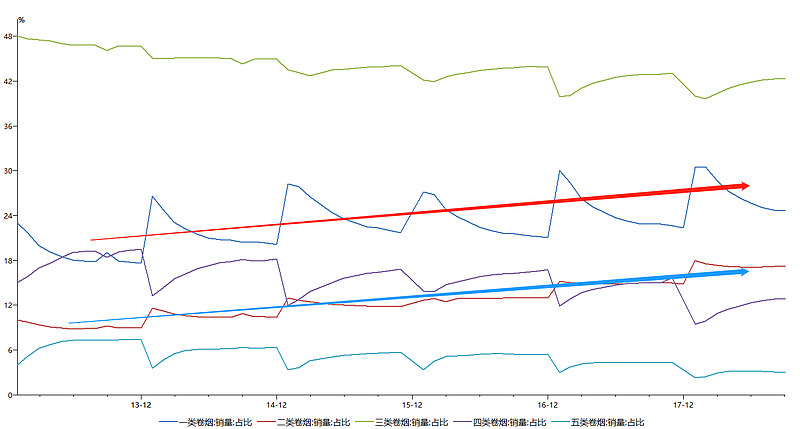

从细分类别来讲,近些年有低档香烟向高档香烟提升的趋势。受益于年龄结构的变化,以及消费升级的影响,一类、二类卷烟占比不断提升。公司下游客户主要是以7、8元以上香烟、15元以上香烟为主,绑定中高端客户,享受产品结构调整带来的增量。

图六:一类卷烟、二类卷烟销量占比呈上升趋势

烟标业务有望实现5-8%的增速(保守预期)。

2)彩盒

彩盒业务是公司2017年以后重点扩张的业务。彩盒业务主要由三部分组成:精品烟盒,国外烟弹包装盒和酒盒组成。目前彩盒业务放量,主要来源于精品烟盒。

因为烟草行业不能做广告,所以精美的烟盒包装起到了一部分吸引顾客的广告效应。高端香烟具备送礼属性,所以高端的烟盒也会有相应的产品升级。这两年精品香烟迅速放量,带动了精品烟盒的迅速增长。目前产能仍供不应求。

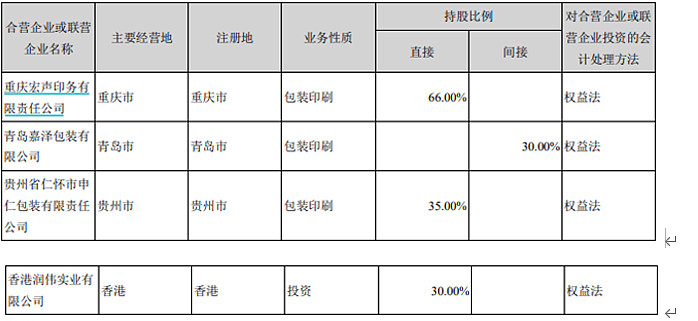

除精品烟盒外,公司也开拓了酒盒业务。2017年12月23日,劲嘉股份与贵州茅台集团下属子公司贵州茅台酒厂集团技术开发公司(简称茅台技开司)达成战略合作。

公司斥资3.75亿元,分别收购上海仁彩印务有限公司(简称上海仁彩)持有的贵州省仁怀市申仁包装印务有限责任公司(简称申仁包装)29%股权、上海丽兴绿色包装有限公司(简称上海丽兴)100%的股权,以及其全资子公司中华烟草收购香港润伟实业有限公司(简称香港润伟)30%股权。

2018年公司以8,320万元对参股子公司申仁包装进行增资,上海仁彩以2,080万元对申仁包装进行增资,合计增资1.04亿元,资金主要用于申仁包装的厂房建设、生产经营及后续发展,加快实现申仁包装产能的扩建和升级,公司通过直接及间接持股的方式,成为申仁包装的第二大股东。

图六:公司联营公司一览

彩盒部分业务公司有望实现30%-40%左右的成长,且受宏观影响较小。

3)电子烟和其他业务

2019 年 10月 30 日,国家烟草专卖局与国家市场监督管理总局发布《关于进一步保护未成年人免受电子烟侵害的通告(2019 年第 1 号)》,11 月 1 日,国家烟草专卖局办公室发布《关于进一步保护未成年人免受电子烟侵害的通告》政策解读。线上电子烟禁售令正式生效。

线上禁售令主要是针对未成年人而言。电子烟是一个已经成形的市场,线上禁售之后,线下变成主要渠道。目前没有明确的监管条例,不确定性较高。因此,只把电子烟业务作为公司或可能兑现的一个期权。一旦电子烟监管清晰,可能成为公司新的业绩增长点。

图七:镭射包装材料

公司电子烟业务主要集中于四个方面:

1,相关电子烟的研发工作,从14年开始与中烟合作,从事新型烟草产品的研发。

2,电子烟的代工工作。

3,与云南中烟合作的加热不燃烧的电子烟产品。

4,公司自有的雾化电子烟品牌。

因为受到电子烟线上禁令的影响,公司自有品牌受到了一定的冲击。公司电子烟的布局侧重于提供加工服务;一旦国家的相关文件下达,法律明朗之后,公司可以切入电子烟加工/研发产业链,像目前提供烟标一样为电子烟提供供应链工作。

公司镭射材料业务主要自供(自供比例占七成,外销约三成),并于之后计入行业之间抵消,所以不赘述。

三、Q&A

1,公司的下游客户主要集中于什么档次的香烟?高档烟销量提升,市场占比提高,对公司的业绩贡献是正的还是负的,还是影响不大?

中高端;公司下游客户主要是以7、8元以上香烟、15元以上香烟为主,绑定中高端客户,享受产品结构调整带来的增量。

2,大股东质押占比高,质押款的用途是什么?质押成本多少?会不会有平仓风险?

月底会逐渐降低质押比例。

3,行业间抵消,一般是哪一部分的业务被抵消掉了?

镭射材料业务,镭射材料七成自供。

4,其他产品是什么?电子烟占比多大?电子烟有开拓下限渠道么?现在是什么样的一个进度?

电子烟以研发和代工为主;线上禁令之后,公司开拓线下渠道。公司寄希望于打造成熟的电子烟产业链,给合作商提供技术支持和代工服务。

5,公司最近有业绩发布会或者调研机会么?

有业绩发布会,调研在5月份以后。

6,公司电子烟是雾化,还是加热不燃烧?电子烟的订单是OEM居多?海外居多?

公司自有产品是雾化,和中烟合作加热不燃烧;加热不燃烧大多都是海外订单。

7,复工,彩盒产线投产?

公司二月中旬复工,疫情影响小。

四、估值

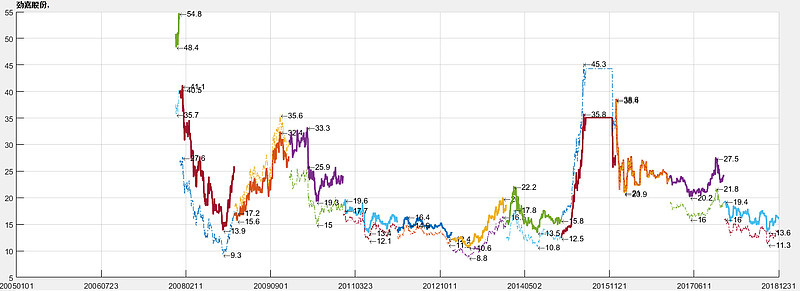

公司历史估值如下:

图八:公司历史估值

预期2020年净利润10亿左右,同比增长15%。公司现在132.9亿元市值。

图九:公司现金分红比例

预期公司分红率50%以上,2020年分红5亿,分红率为3.7%。

风险提示:

本文只用于讨论交流,不作为买卖股票建议,希望大家理性讨论。

利益披露:

言论发表时本人管理的基金不持有劲嘉股份仓位,未来72小时没有交易计划。