一、幸运的查克

篇一说到经济会让各类资产像小船一样随周期浮动。然而,有的资产天生“反骨”,别人在浪头上它潜在水下,别人荡到谷底它要当出头鸟高高跳起。

不同类别的资产受浪潮影响的表现是截然不同的。如今处于通缩螺旋时,公司的营收下降对股票价格造成负面影响,规模工业生产过剩越发凸显,导致大宗商品价格也有下行压力。那有没有资产是受益于经济下滑的呢?

以近两年一骑绝尘的债券基金为例。我国施行凯恩斯主义的经济调控政策,经济下滑常用的刺激手段就是降低无风险利率,迫使人们把存款拿出来消费投资。那么意味着之前打的借条(债券)更“值钱”了。个中逻辑曾经被实习领导随堂抽查过,之前了解过但就是在被问的时候记忆太模糊了。。

复习一下。

吉米想摆脱街溜子的生活,为自己拼一把。这是他第三次报考律师资格证考试,大半年没行骗,荷包扁扁。他找好友马可借了两千刀伙食费。答应一年后考完了还他本金加上6%的利息。

当时的一年期存款利率为5%,虽然吉米信誉肯定不如银行,但作为彼此依赖的伙伴,马可愿意承担一点风险,于是打下了借条(债券)。

多一点风险带来的收益是比存银行多1%利息。不然马可干嘛不把钱借给银行呢,毕竟安全保障大大地。以下内容假设吉米一定能到期还本付息。

好巧不巧,没了最佳拍档。马可单独行骗翻车,被抓进局子里,得凑齐刚好两千刀保释金才能放人。马可想了想把借条出给别人吧,到时候让吉米把钱还给他去。

江湖骗子的脑子一定不会慢,马可觉得时间过了大半年,我拿半年利息可以吧。于是准备转手出掉这张卖价20600刀(20000*1.03),到期获得21200刀(20000*1.06)的借条。

出乎马可意料的是,还没等马可开口。吉米的哥哥查克一个电话就未卜先知地打过来,直接接手了这张借条。

查克知道两件事,第一,他知道吉米的欠账就没有真正消干净过;第二,昨天的《金融时报》刊登了美联储为刺激经济大降息,一年期存款利率哐当一下落到0%。

如果吉米之前没有借钱,而是现在找马可借,吉米只会给出1%利息。因为存一年银行变得没有收益了,想赚点钱只有接受1%利息。令查克兴奋的是,这张债券的一年利息在0利率时期仍然是6%,中间存在着巨大的利差,所以他迅速行动,拿下了债券。

小学六年级数学题:设债券现在(降息后)为x元,则有:

x∗(1+0.01)=20000∗(1+0.06)

解得x约等于20990

而马可在降息前的出价是20600,过了半年要多付出3%的利息,看似公平。一旦降息,继续维持此出价(马可不懂个中学问,所以维持出价),利益天平就向接手者倾斜了。

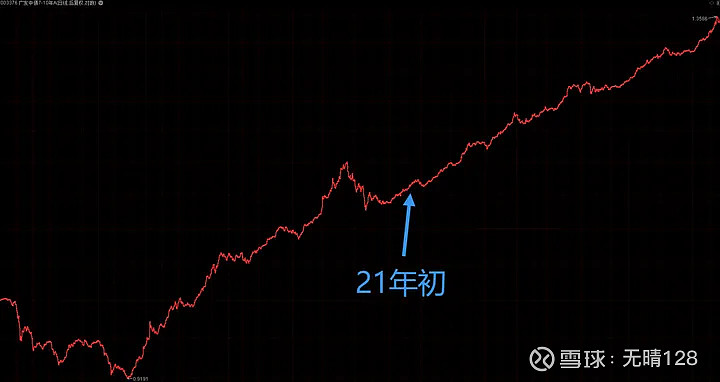

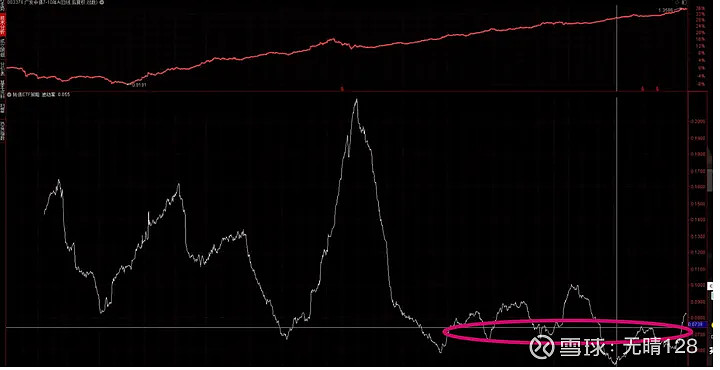

以上就是经济下行→降息→债券牛市的基本逻辑。篇一提到居民贷款增长停滞是在21年初开始的,附上21年以来的十年国债利率和7-10年国开债指数基金走势。

十年国债利率

7-10年国开债指数基金

经济周期如篇一推导由埋藏在每一个经济个体也就是人的物理变化规律层层演变出来。所以经济周期以前存在,现在存在,可预测的将来也一定存在经济周期。

点完这根烟,就进入策略干货啦~

二、无晴基石全天候策略

经济周期影响财政政策,财政政策影响资产价格。股债商等所有大类资产都如此,既然本文主题强调躺平不预测,那直接全部持有它们,总有轮动到某类资产表现的时候。每类资产的比例又如何确定?

别急,咱先吃顿“投资中唯一免费的午餐”。创立现代投资组合的祖师爷马科维茨发现:

组合收益率的均值是成分证券收益率均值的简单加权平均,但是组合收益率的方差却小于成分证券收益率方差的简单加权平均。

说人话:

使用沪深300指数基金和7-10年国开债指数基金组成的投资组合举例。为方便统计,收益率均值使用单利年化收益率代替,方差使用每百日平均每日涨跌百分比(下称波动率)代替。

使用通达信内置的代码编辑器统计:

统计2016年11月13日到今天的数据,沪深300单利年化收益2.2%。。最大回撤55.84%,波动率0.71(表示最近一百个交易日平均下来每天涨跌0.71%)。

7-10年国开债指数基金单利年化收益4.26%,最大回撤8.23%,波动率0.08(表示最近一百个交易日平均下来每天涨跌0.08%)。

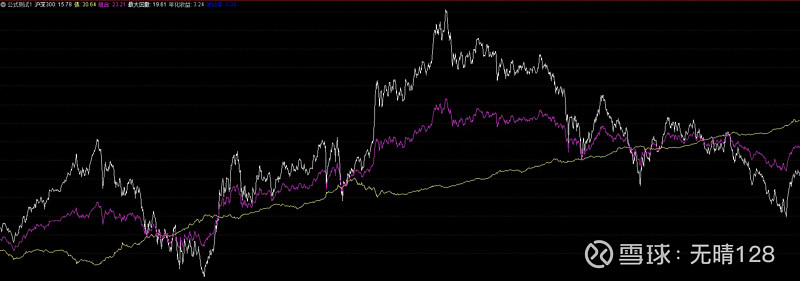

先试试资金对半分,股指分配一半资金,债基一半资金。

沪深300白线,债基黄线,组合紫线

组合单利年化3.24%,最大回撤20%,波动率0.35。

把组合成分标的的年化简单加权平均:(2.2+4.26)*0.5=3.23 约等于3.24,排除掉四舍五入因素可确认组合收益率的均值是成分证券收益率均值的简单加权平均。

把组合成分标的的波动率简单加权平均:(0.71+0.08)*0.5=0.395 组合波动率为0.35,小于组合成分标的的波动率简单加权平均。

把组合成分标的的最大回撤简单加权平均:(55.84+8.23)*0.5=32.035 组合最大回撤为20%,小于组合成分标的的最大回撤简单加权平均。

这样事实就明明白白地展现出来了,即使无脑把两类资产对半分,也能吃到风险更小的免费午餐。为什么呢?

投资本质上是数学问题,所以这一定有数学上的解释,但数学呢又是我高考时面临的最头疼问题,所以想看数学解释的请找其他大佬吧。下面是我作出的一些明面上不依靠数学(背后还是数学原理)的推理:

收益率考察的是当下的时间点,组合中各个资产不管如何上蹿下跳,它们对组合的收益贡献都会按照各自的仓位比例忠实反映出来。

风险本质是波动,波动是可以相互“掩盖”的,我们最终看到的波动指标是组合各个标的相互“掩盖”后的结果。

假如还是同时持有一半股票,一半债券仓位。股票今天涨1%,债券涨0.1%,那么股票对组合的贡献就是涨0.5%,债券对组合的贡献是涨0.05%,组合就涨了0.55%。今天波动0.55个点。发现在所有标的同向运动时,波动和简单加权平均的结果(0.55)相同,没有“掩盖”效应。

股票今天涨1%,债券跌0.1%,那么股票对组合的贡献就是涨0.5%,债券对组合的贡献是跌0.05%,组合就涨了0.45%。今天波动0.45个点。掩盖出现了,简单加权平均(0.55)<今日波动(0.45)。说明负向运动时,波动绝对值大的表弟会“吃掉”波动绝对值小的表弟(大雾),同时自身损失掉一些波动(免费午餐在这儿了)。

以上得出标的间的负向运动(你涨我跌 or 我涨你跌),有助于减小风险。那我们就有三件事需要做了:

适度增多组合的标的数量。两个标的有4种运动组合:A涨B涨,A跌B跌,A涨B跌,A跌B涨。三个标的就有8种运动组合(不列出了)。标的数量越多,可构成的运动组合越多。所以标的数量多一些,理论上“掩盖效应”发生的机会就多一些。

尽量选取相关性低的资产。低相关资产之间更容易出现负向运动。另外,手握一大把低相关资产很大程度上代表在一个经济周期中都会被轮动受益到。

保持每类资产在组合中的波动率贡献相等。因为不同资产“习性”不同,使用资金等权会让更“活蹦乱跳”的资产贡献绝大部分风险。就像上文的股债一半一半组合,有没有感觉组合走势跟沪深300走势简直一个模子刻出来的?尽管股票仓位只有一半。在触发“覆盖效应时”,由于大波动的资产贡献的波动比小波动资产多得多,导致波动消耗得非常少,覆盖效应就小。继续以上文的股债组合为例,0.71除0.08约等于9,意味着沪深300的波动率是债基的9倍,要使天平平衡就需要波动率平价处理,300在组合的仓位只能占10%,债基占90%。就像下图一样:

债基:我不背锅~

以下标的全部来自本人实盘标的池:

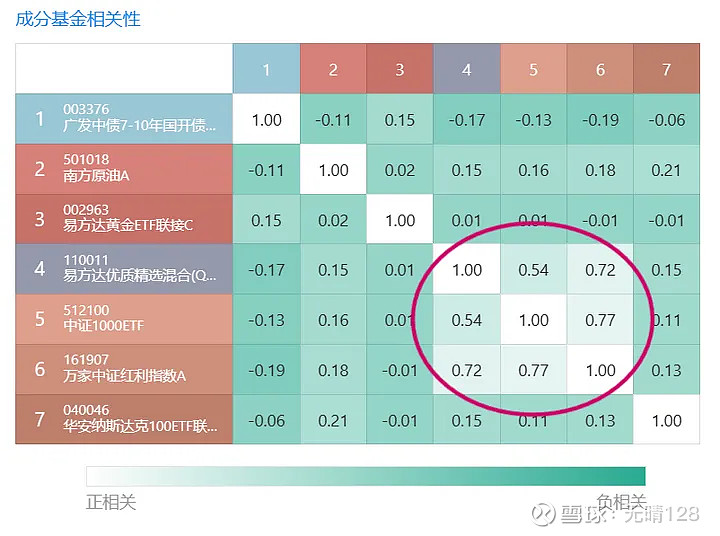

圈中相对比较高相关基金是为了分散单一持有某一a股标的的风险,把属于a股的比例三等分持有他们就可以了,组合中a股仓位不变

近几年表明,持有a股宽基还不如存银行。所以我简单按照大盘成长、小盘、价值的风格分别持有(轻微后视镜,可以接受)。

除开a股三兄弟互相之间高相关,其他标的的相关性基本上控制在0.2以下,也就是轻微相关。黄金和债券相对其他标的甚至有负相关,说明黄金、债券有逆经济周期的属性。

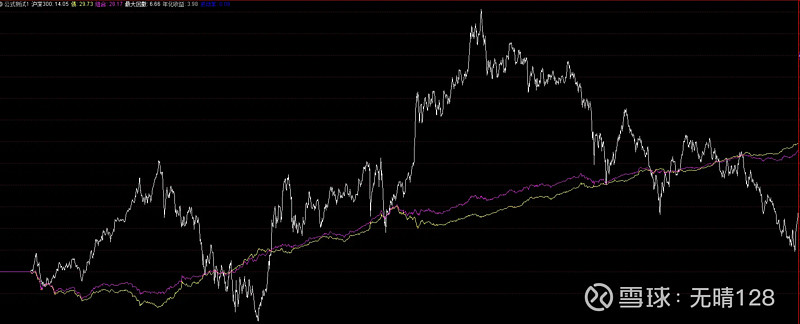

以上资产波动率平均分配处理后,形成了无晴基石策略↓

按照上一图标的的波动率平价后的组合

回撤主要发生在债熊时期

相比股指债指,无晴全天候组合所有指标全面胜出

16年到今年,包含了债券牛熊、股票牛熊、商品牛熊,是比较全面的回测时长了。

策略无择时,无换仓,只有每年再平衡操作,躺的够平吧。优点都看得到,先说说基石策略的不足:

不是说风险已经被均摊到每个资产上了吗,为什么16-17年还是有集中的回撤呢?

如上图所示,在取债基的波动率时,考虑到是长期组合,就没有取最近一天的波动率,而是在近几年波动率中轴上取一个均值(大概0.07)(其他标的的波动率也是这么取的)。但16到20年债基的波动率整体是相对于近几年上了一个台阶的。

如果时间倒流回16年,我会根据最近的波动率取一个更高的值,从而减小债基在组合的占比,这样16-17年的回撤就会好很多。

问题总结:这是后视镜效应导致的问题。其实我们在制定策略时,或多或少都会有后视镜效应,因为不可能预知到未来的信息。我们只能根据历史表现去推测该规律以后还会持续。相对来说,原教旨主义的全天候策略不择时,算是后视镜较轻的策略。回测包含后视镜,只为说明逻辑。

当然,现在直接按照以上方案建仓肯定会赚的,每年度按照初始比例平衡一下,相当于高抛低吸了。持有两年收益碾压债基(3%-4%)没问题。至于风险,在有后视镜效应误伤的情况下,年化收益、夏普、卡马还能胜出债指,充分显示出“覆盖效应”的强大。

三、实盘成果

最后贴一张本人实盘快五个月的收益曲线:

谁能告诉我同花顺咋去掉对比指数,我的对手真的不是它

实盘以来最大回撤2%,上个月开始应用了多种魔改全天候玩法,尝试通过暴露一些风险取得更多收益。目标在投资差年取得7%以上收益,投资顺年取得12%以上收益。最大回撤在即使发生新冠级黑天鹅时也能控制在5-6%。

即使应用了收益增强策略,我的实盘策略逻辑仍然建立在此篇所述的基石全天候策略之上。调仓频率稍频繁,由基石的年度再平衡改为月度调仓,平时不用管。基本上还是能够实现“躺着赚”小目标的。

回首向来萧瑟去,归去,也无风雨也无晴。

【免责声明】

1. 以上内容涉及具体投资操作,仅作学习使用,不涉及任何投资建议。

2. 所有数据仅代表过去表现,不代表未来状况,请理性认识投资风险。

#算力股持续强势,润健股份二连板# #Kimi持续催化,影视ETF六连阳!# #存储芯片延续强势,板块内多股涨停# $润建股份(SZ002929)$ $药明康德(SH603259)$ $英伟达(NVDA)$