【西卡叨叨】搬运篇

这一篇,想聊聊港股估值。

2022年,A股异常艰难。走到现在,我想大家都对去年12月经济工作会议中提到的三重压力,需求收缩、供给冲击、预期转弱,有了更为深刻的理解。尤其是最后一条,预期转弱,人心如果脆弱,那其实很麻烦。很多大佬在今年的策略中,把一部分目光转向到港股。

中金:年初以来,南向资金继续流入,而且流入步伐甚至有所加快,这一趋势是内地投资者青睐港股市场的直接例证。考虑到流动性较为充裕且估值差仍较显著,我们预计南向资金流入的趋势在现阶段有望持续,类似于2016年初和2019年初时的情形。

刘晓龙:过去来看,港股受美国流动性的影响比较大,去年港股熊冠全球,所以港股的信心冲击是提前于流动性冲击的,信心冲击和流动性冲击不可能完全分开,最后的结果就是资金流出。总体上我们认为港股向下的风险非常小。 所以如果非要拍个脑袋预测一下走势的话,我觉得今年港股是一个赚钱的市场。

邓晓峰:2021年经济环境、地缘政治、行业政策等因素对香港市场带来了比较大的影响。但是在当前的时点,我们觉得港股中有比较多的投资机会。例如,优质的互联网公司、估值极具优势的周期性行业以及细分领域有特色的公司。 未来一段时间,港股仍然要消化由于地缘政治因素带来的资金面的不利影响。港股也会受到国际流动性的影响,2022年海外收紧流动性和美国加息之后,港股会受到负面冲击;但对港股起决定性因素的还是中国本身经济的基本面及中国产业的发展。

夏俊杰:AH股的溢价是过去10年以来的最高点,过去三年港股均跑输A股,这是历史上从未发生过的。 第一个阶段在贸易战以后,很多公司被美国投资人剔除了,因为这些公司的权重是比较大的,所致造成了港股非常低的指数水平;第二阶段是去年中概互联网将港股又往下带了一个台阶,整个港股处于一个非常弱势的状态。 我们认为目前港股呈现出非常好的性价比优势。 从今年的走势来看,能够看出一些端倪,港股开始脱离A股和美股,有一些自己的节奏了。

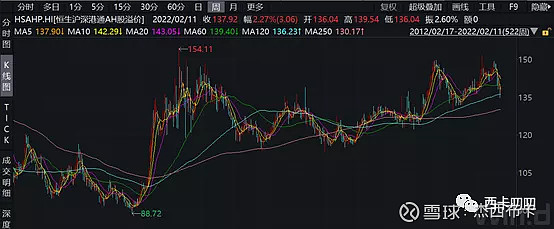

我们先说说刚刚提到的AH股溢价指数。恒生沪深港通AH股溢价指数是由香港恒生指数服务公司在2007年7月发布,目的是追踪内地和香港两地同时上市的股票价格差异。恒生A股H股溢价指数根据纳入指数计算的成份股的A股及H股的流通市值,计算A股相对H股的加权平均溢价(或折价)。指数越高,表明A股相对H股溢价越高,反之,A股相对H股越便宜。

随着今年以来A股的快速下跌以及恒生的小幅上涨,恒生沪深港通AH股溢价指数在此前150极值后收敛至137,处于5年内中等偏高的水平。换言之,溢价率在快速收敛,港股估值优势已没那么明显。

那整体情况如何呢。

恒生指数相较沪深300、上证50具备一定的估值优势,但如果和万得全A对比,虽然绝对估值偏低,但恒生PE、PB所处的五年、十年的分位点反而更高。

整体数据并不能支持港股明显低估这一说法。

我们再具体看看数据的对比情况。我用Wind筛选了港股Wind二级行业与A股Wind二级行业,并统计行业的市盈率及其估值分位数,市净率及其估值分位数。

接上图

在银行、保险、电信、医疗保健设备与服务等板块,A股反而呈现出估值优势。

2022年以来,恒生指数上涨6.45%,万得全A下降8.34%,恒生相对A股上涨近15%。站在现在这个时间节点,我们再看所谓的港股估值优势已经很微弱。但在一些明星行业中,比如恒生互联,还是可以继续等待,然后期待。