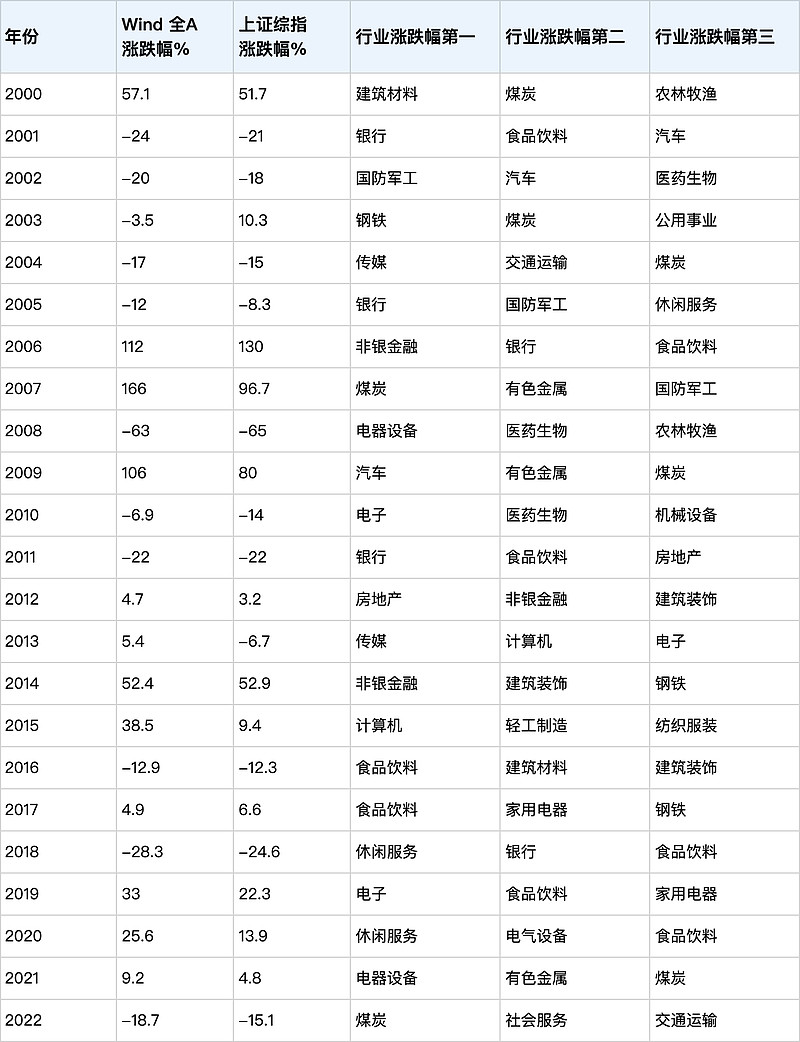

2000年至2022年 行业涨幅前三行业,如图所示:

1. 从2016年开始,食品饮料行业连续5年位居行业前三。即使是18年的全年大熊市中也能够位居第三名,市场认为食品饮料属于进可攻退可守的行业类型,从而造成了市场的超额配置,贵州茅台、泸州老窖、五粮液三家公司常年是公募基金的十大重仓股。

2. 因为16年到20年食品饮料行业的高景气度,食品饮料的资本开支也在19年陡然提高,事后看产量的提升对行业供需造成了一定冲击,为22年和23年的下跌埋了伏笔。甚至不排除会对明年造成不利影响。

3. 银行从2011年后销声匿迹,仅在2018年的大熊市中进入行业前三名,主要是因为银行业本身的防守特点让银行在熊市中跌的少一些从而进入前三。究其原因是:2000年至2010年银行本身是上升周期,当年工商银行ROE达到20%以上,但在景气周期积累了大量不良贷款,而2010年后的10年间在缓慢的降低不良贷款,所以业绩没有大起大落,比较稳定但不突出。

4. 招商银行、宁波银行、平安银行等股份制银行和城商行在过去10年表现亮眼,究其原因:公司治理水平要好于传统国有大行、历史包袱较轻,零售起步较早较快。

5.环保、基础化工、通信三个行业在过去23年中从未进入行业前三。(有部分是时代原因)

6.煤炭近3年表现亮眼,其原因是:2012年煤炭行业达到景气度高点,周期发挥作用,在2015年低谷时期煤炭全行业ROE跌破0%,全行业进入亏损阶段。后因供给侧改革、减少资本投入、长协机制、外部经济等原因,煤炭进入景气高点。

7.很多人觉得煤炭依旧是周期股,但21年、22年、23年连续三年亮眼的表现,使市场对煤炭的看法发生改变。个人认为煤炭会逐步摆脱周期股的形象。

$五粮液(SZ000858)$ $招商银行(SH600036)$ $中国神华(SH601088)$