资料来源:《中银证券房地产行业2022年6月月报:6月楼市边际复苏;高能级城市与头部房企率先企稳修复》

一、导语:

最近小王子的堂弟在深圳入手了一套「军产房」,我个人觉得这个决定蛮迷惑的,原因在于:

第一:房住不炒的大背景是依旧成立的,房价目前大概率是维持高位震荡而不会高速攀升;

第二,军产房不是红本,没法帮助孩子入学啥的,未来想置换很难,基本上就是难以交易,只有居住价值,而没有升值价值;

第三,想赌军产房的旧房改造,这可能有机会,但等待这个不确定,也是煎熬的,特别是堂弟并非富裕到可以再买新的一套。

综上,我就好奇了,房地产究竟会如何发展,于是有了这篇深度笔记,跟大家分享学习。

二、先给结论:

6月地产销售开始边际改善,其中高能级城市与头部房企相对修复力度较大。随着基本面拐点逐步来临,我们认为地产板块或将很快进入到第二轮上涨阶段中。建议持续关注地产板块机会。我们建议关注三条主线:

1)全国化布局的央国企及民营龙头房企:保利发展、金地集团、招商蛇口、龙湖集团、华润臵地;

2)现金流和财报质量较好的区域型央国企龙头和优质民企:越秀地产、滨江集团、建发国际、美的臵业;

3)政策更加明朗后可以关注弹性反转标的:旭辉控股集团、新城控股、碧桂园。

风险提示:房地产调控持续升级;销售超预期下行;融资持续收紧。

三、正文开始:

>> 01 新房:

6月新房成交:整体新房成交同比降幅明显收窄,高能级城市率先企稳复苏

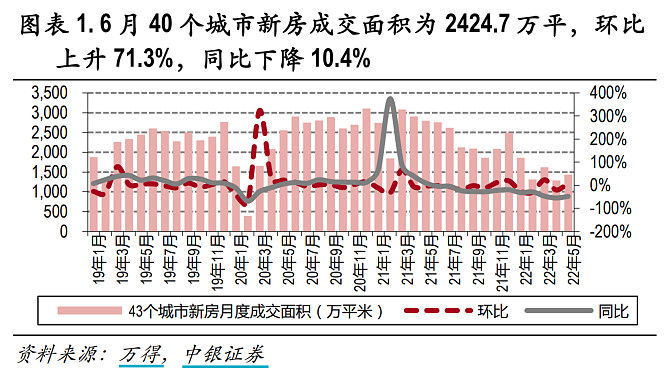

受密集利好政策叠加以及疫情影响消散等因素的影响,6 月新房成交边际复苏,一二线城市率先企稳回暖。我们跟踪的 40 个城市 6 月成交面积为 2425 万平,环比上升 71.3%,较 5 月增速提升 59 个百分点,同比降幅 10.4%,较 5 月降幅收窄 38 个百分点;上半年累计同比下降 37.7%(如图表1)。

我们认为 6 月销售边际复苏主要原因是:

1)前期放松政策逐步起效传导到销售端;

2)被疫情所延误的需求在6月回补。

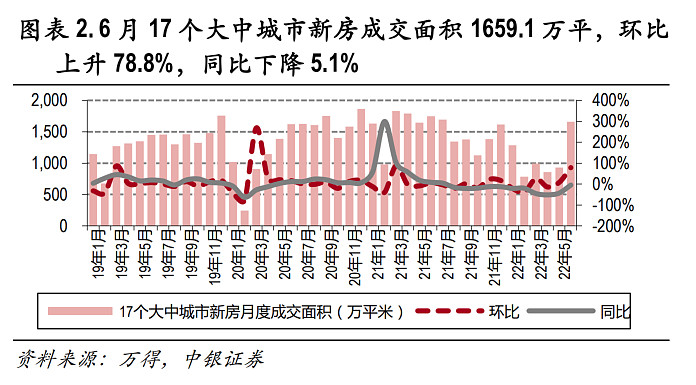

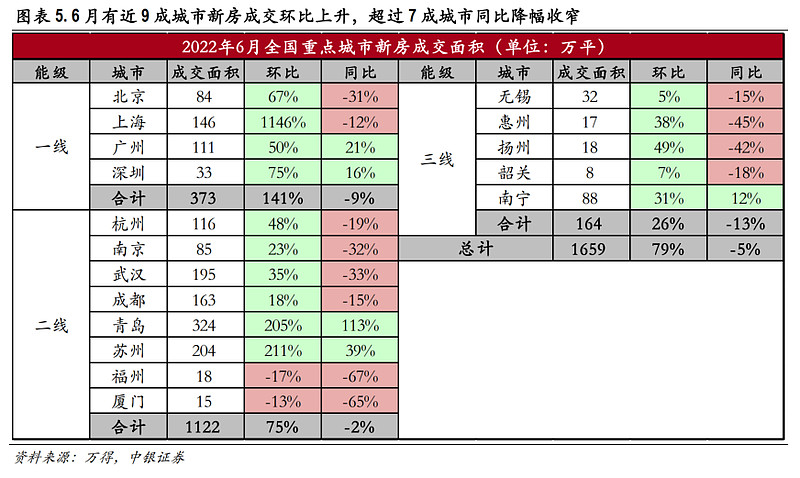

其中 17 个大中城市新房成交面积为 1659 万平,环比上升 78.8%,同比下降 5.1%(如图表2):

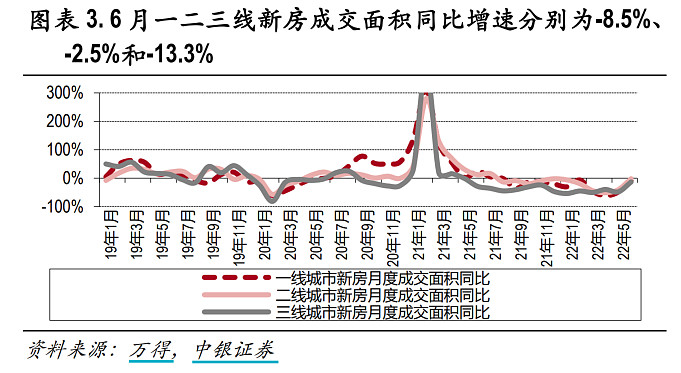

一、二、三线城市新房成交面积环比增速分别为+141.5%、+74.5%和+25.9%,同比增速分别为-8.5%、-2.5%和 -13.3%(如图表3)。

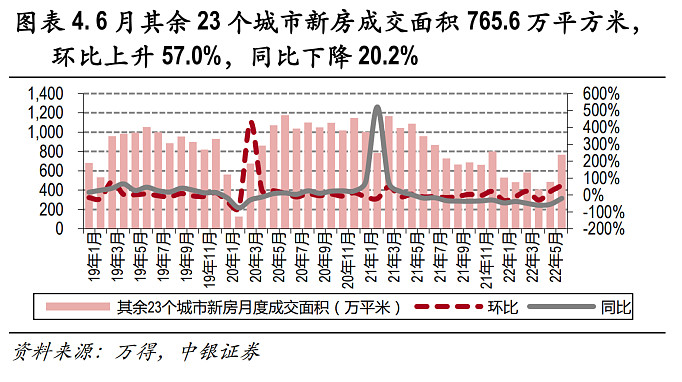

其余 23 个城市新房成交面积为 766 万平,环比上升 57.0%,同比下降 20.2%(如图表4):

分城市能级来看,一线城市 6 月单月成交 373 万平,环比大增 141.5%,同比下降8.5%,降幅较上月收窄了 40 个百分点。其中北京、上海疫后迎来补偿性需求释放,环比涨幅分别高达 67%和 1146%, 但同比仍有 31%和12%的下降;深圳、广州低位回升,单月成交量环比分别增长75%和50%,同比增速也回正至 21%和16%。

受各地政府利好政策频频影响,二线城市市场稳步复苏,新房成交面积环比增速提升了 62 个百分点至 74.5%,同比跌幅缩小 39 个百分点至 2.5%。

三线城市复苏相对缓慢,新房成交面积环比增长 25.9%,较 5 月增速提升了 34 个百分点,同比下降 13.3%,较 5 月降幅收窄了 35 个百分点。

具体来看,不同城市分化持续加剧,成都、南京、苏州、杭州等城市回暖明显,青岛、 福州、厦门等城市仍待观察。青岛、苏州是唯二同环比齐增的二线城市。

青岛受到 6 月密集政策放松的影响(6 月 3 日放松限购、6 月 15 日公积金额度提升、6 月 22 日认贷不认房),以及数据调整的影响,数据面明显回升,但成交实质性回暖情况仍待观察;

苏州一方面 5 月新政开始见效,限售限购全面放开,首付降至 2 成,另一方面前期受上海疫情波及影响较大,疫情得到阶段性控制,整体楼市迎来需求补偿期;

成都则因 530 新政叠加降首付等各类利好政策频出,南京、苏州、杭州等政策密集出台持续叠加向好预期,以上城市成交环比稳步回升;

而福州、厦门整体成交尚属低位徘徊,6 月成交同比跌幅仍在 6 成以上,环比也出现了下跌。

>> 02 二手房:

6月二手房成交降幅持续收窄,近八成城市环比增长

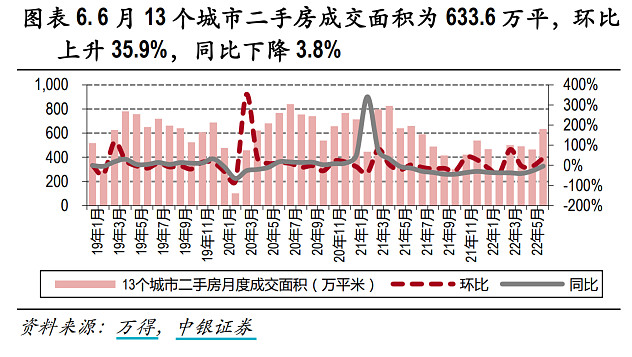

经过 4 月和 5 月初步筑底,6 月主要城市二手房成交均显著回升。

整体来看,6 月 13 个重点城市二手房成交量为 634 万平(如图表6),环比上涨 35.9%,较 5 月增速提升了 41 个百分点,同比降幅收窄 24 个百分点 至 3.8%。14 城上半年累计同比降幅为 30.4%。

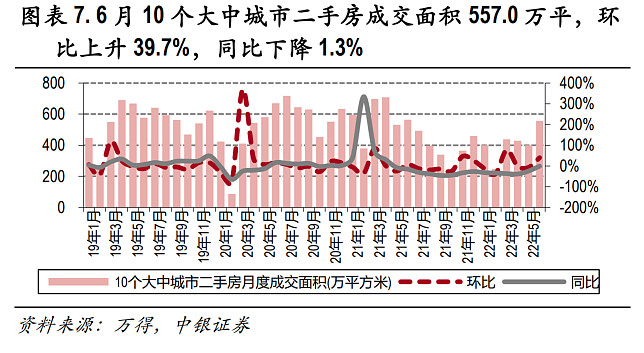

其中 10 大中城市二手房成交面积 557.0 万平,环比上升 39.7%,同比下降1.3%(如图表7):

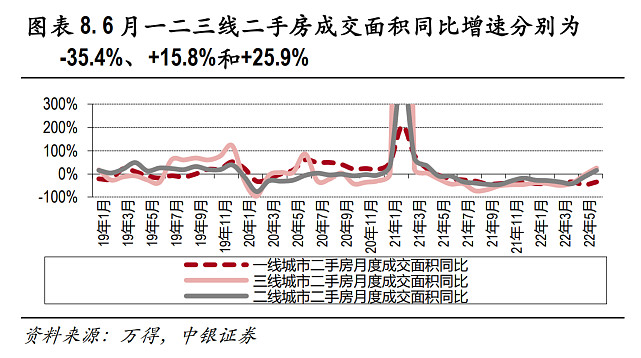

一、二、三线城市二手房成交面积环比增速分别为 20.7%、47.4%和 35.7%, 同比增速分别为-35.4%、15.8%和 25.9%(如图表8)。由此可见,一线城市的二手房是回补,整体交易还是下滑的,特别是深圳,一手房和二手房呈现倒挂效应。

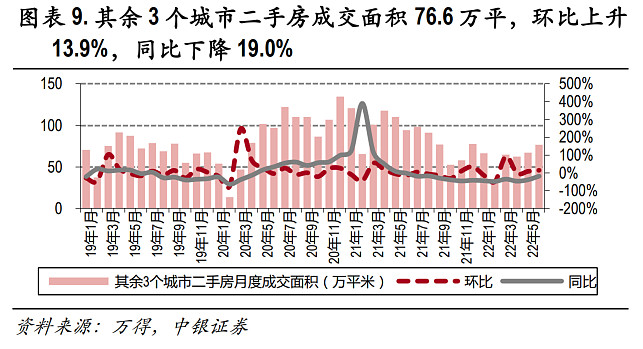

其余 3 个城市4二手房成交面积为 76.6 万平,环比上升 13.9%, 同比下降 19.0%(如图表9)。

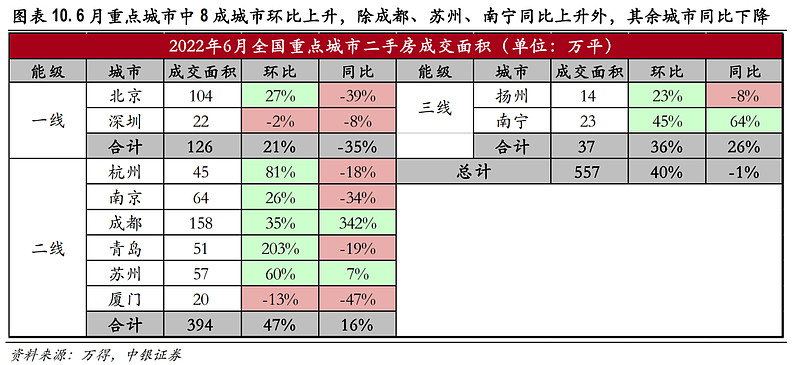

具体到城市来看,八成的城市均出现不同程度的环比上升;但从同比来看,仍有七成城市下跌。6 月除深圳、厦门环比下降外,其余城市均环比显著增长。如青岛和杭州分别环比增长 203%和 81%。苏州环比上涨 60%,同比上涨 7%(如图表10)。

>> 03 供给与需求

整体库存略有上升,沪深宁杭等去化率增 10 个百分点以上

个别城市供应增加后导致整体库存略有上升,去化周期有所下降。

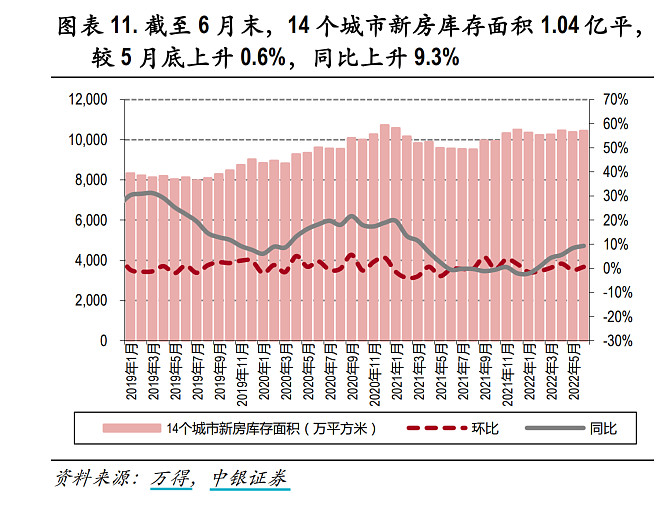

截至 6 月末,我们跟踪的 14 个城市新房住宅库存面积为 1.04 亿平,环比增长 0.3%,同比增长 9.3%;去化周期为 14.7 个月,环比下降 2.5%,同比仍有 72.5%的增长(如图表11):

一、二、三线城市库存环比增速分别为 0.1%、0.2%和-2.5%,同比增速 分别为 12.9%、8.1%和 4.9%;一、二、三线城市去化周期分别为 13.1、11.9 和 14.9 个月,环比增速分 别为 2.7%、-2.1%和-12.2%,同比增速分别为 72.6%、62.7%和 49.7%。

其中一线城市去化周期长于二线城市主要是由于上海前期疫情影响所致。

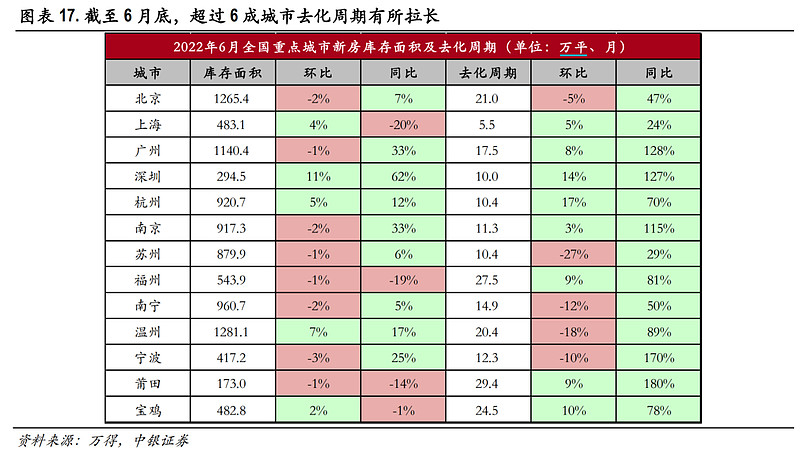

具体来看,受成交向好支撑,超 6 成城市库存环比小幅较少,但仍有超过 6 成城市去化周期有所拉长(如图表17)。

北京、广州、南京、苏州、福州、南宁、宁波和莆田库存面积环比下降;仅北京、苏州、南宁、温州和宁波去化周期环比有所下降,其余城市去化周期 同环比均有所上升。上海、深圳、杭州、南京、苏州去化周期均在一年内。

疫情修复和热盘集中入市推动下,沪深宁杭等去化率增 10 个百分点以上。从开盘去化率来看,全国 重点 35 城开盘去化率自 5 月下旬逐步企稳回升,6 月第 3 周提升至 52%,较 6 月第 2 周提升了 5 个百分点。从具体城市的项目开盘去化率来看,上海、济南因疫后市场迎来补偿性修复,去化率稳中有增。

济南从 5 月的 19%稳步回升至 22%。

根据克而瑞的调研结果显示,上海 6 月复工以来,售楼处陆续开放,整体成交也有了明显回升,6 月去化率 68%,尤其是内环内高端盘热度相对较高,例如 6 月 9 日瑞虹新城臻庭项目推出 609 套房源,吸引了 1906 人摇号;6 月 27 日开盘的静安区天汇世纪玺项 目和 6 月 29 日开盘的虹口区招商虹玺项目,推盘套数分别为 500 套和 379 套,开盘去化率为 100%。 南京、杭州等改善盘集中入市弥补了此前供应空白的同时也拉升了整体城市的平均去化率,南京、 杭州 6 月重点项目开盘去化率增至 47%和 81%,较 5 月上涨了 32 和 13 个百分点。