巨资鲸吞智利三文鱼,究竟滋味如何?10月29日,佳沃股份的三季报给出了部分答案。

智利三文鱼企业Australis Seafoods终于在三季报并表,正式宣告佳沃股份海外重大资产购买项目完成。

佳沃股份在此次收购中背负了巨额债务,折腾了一年有余。然而,并表后的三季报非但未见盈利,亏损反而同比、环比进一步加深。公司前三季净亏7409万元,下滑高达91.19倍!

藉由三季报公布的相关数据,湘股策(xiangguce)复盘佳沃股份这起高达58.87亿元的跨国并购,希望能更好地看清公司的未来。

并表不减亏

佳沃股份的三季报不可谓不“惨烈”。

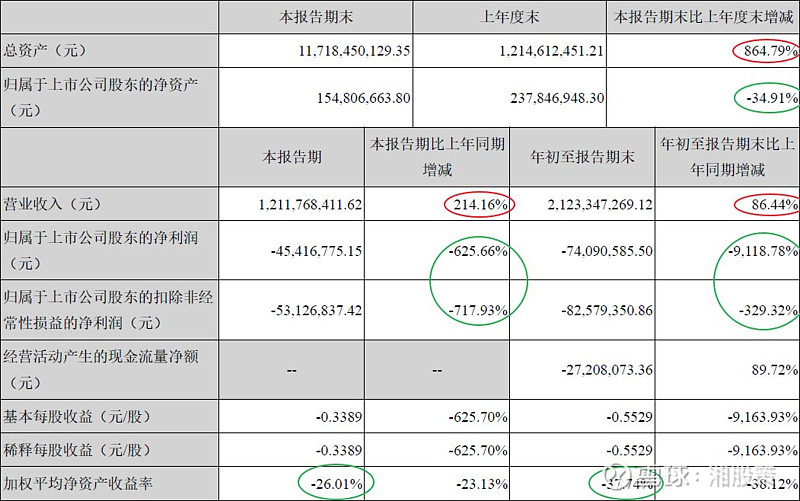

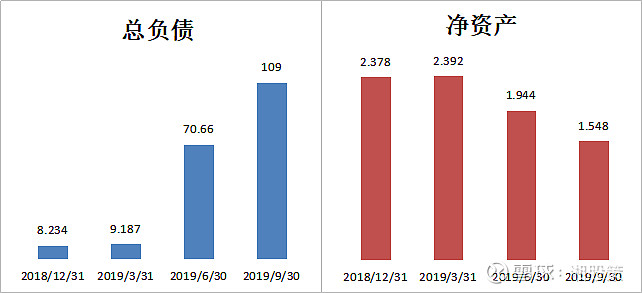

数据来源:佳沃股份三季报

随着重大资产并表,佳沃股份的总资产大幅上升864.79%,前三季营业收入大增86.44%,但利润却严重恶化。

其中,三季度单季的亏损达到4542万,较去年同期下滑625.66%;1-9月亏损7409万,由盈转亏,同比下滑幅度高达9118.78%。

净资产自上年末的2.38亿下滑34.91%至1.55亿,对应前三季度ROE低至-37.74%。

-37.74%的ROE代表怎样一个亏损程度呢?说得直白一点,就是佳沃股份的股东,三个季度在经营上亏掉了近4成的本钱。

根据同花顺相关数据显示,这一ROE数值目前在沪深两市3736只A股中排行倒数第20位,在105只湘股中排行倒数第二,仅好于ST金贵。

要命的财务费用

对于亏损原因,佳沃股份在三季报中进行了言简意赅的一句话表述:“主要原因系为完成重大资产重组而产生较大金额的一次性中介费、印花税等费用支出及借款利息和其他税金等并购相关费用支出增加较大所致”。

在三季报中,我们找出了与上述原因对应的三个项目。

湘股策制图

主要由海外并购导致的佳沃股份的费用增加,合计约1.44亿,接近前三季度亏损数额的两倍,这确实是导致三季报亏损加剧的主要原因。

三项费用中,中介费、印花税作为一次性费用,不会在后续报表中出现,但在上表中占大头、变动额度近1亿的财务费用,却显然具有持续性。

与财务费用增长相对应的,是佳沃股份的负债规模亦大幅增加。截至三季末,佳沃股份总负债为109亿,较年初的8.23亿增长了1224.44%。

高一次性费用、高财务费用、负债规模大幅增加,若论佳沃股份亏损背后深层次的原因,其实可以更进一步归结到其纯债式、超高杠杆的收购方式上。

三层杠杆收购

此次对Australis的收购其实已经筹划近一年。

早在2018年11月19日,佳沃股份就已经公告了其大股东佳沃集团签订《承诺收购协议》,开启要约收购Australis进程。而后因为担任评估工作的北京中企华遭调查,更换为北京天健兴业。

2019年3月1日,佳沃股份公告了《股份购买协议》。令人吃惊的是,签署协议的购买方并不是大股东佳沃集团,而是佳沃股份的全资子公司佳沃臻诚,佳沃集团在此交易中仅仅作为担保方。

3月5日,佳沃股份披露了重大资产购买草案。之后分别针对深交所的问询函和2018年公司年报的信息做出了两次修订。全面要约收购直到6月27日方才启动,7月26日要约期结束,累计收购到Australis公司99.838%的股份。

完成收购之后的8月3日,佳沃股份披露了《重大资产购买进展暨完成资产交割的公告》;至此,对Australis的收购正式宣告结束。

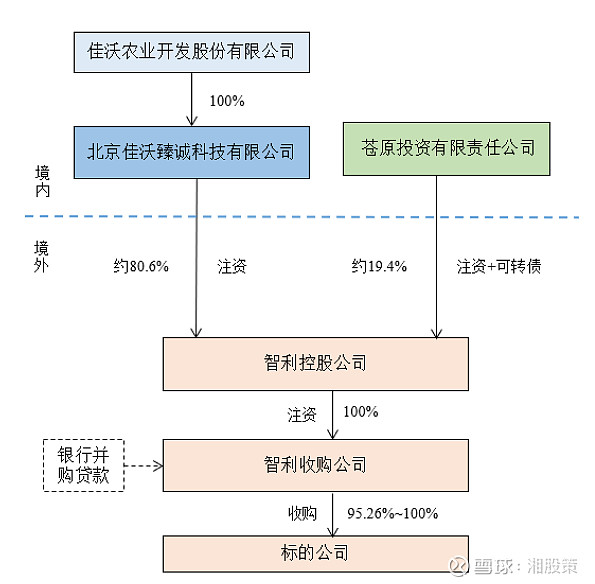

此次重大资产收购,并未循着上市公司常见的先增发、再并购的老套路。

佳沃股份的子公司佳沃臻诚,几乎完全是凭借着背后联想集团的担保,以超高的杠杆在公开市场上完成了要约收购。

根据佳沃股份在其《重大资产购买报告书》披露,此次收购中佳沃臻诚至少加了三道杠杆。

先是佳沃股份向大股东佳沃集团借款增资佳沃臻诚,这是第一道。

3月5日,佳沃股份披露了控股股东提供借款的公告,大股东佳沃集团向公司提供不超过22亿元借款,期限为36个月。

然后是与苍原投资合作,接受注资加债转股,成立智利控股公司,这是第二道。

苍原投资是丝路基金全资子公司,实际控制人为外汇管理局,属于标准的国家队。

智利控股公司全资成立智利收购公司之后,再由后者向银行借入并购贷款,这是第三道。

据6月6日公告披露,佳沃股份年初设立的智利收购公司与中国银行澳门分行等银行组成的银团签署《并购贷款协议》,协议贷款金额上限高达4.5亿美元或收购对价的一半。

数据来源:佳沃股份公告

2018年佳沃股份的年报之中,佳沃臻诚仅仅是一家总投资额仅10万元的全资子公司,一年后竟能吞下估值58.87亿的Australis,其融资能力也算是突破天际了。

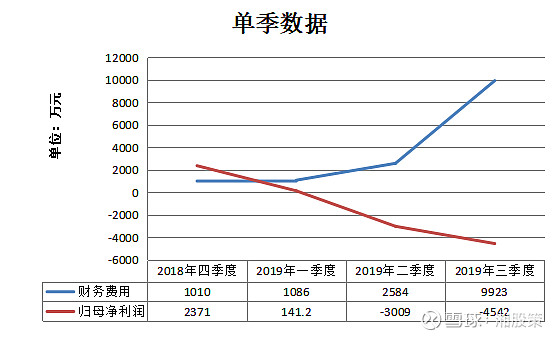

大幅举债的代价不小。

资产规模扩大的同时,股东权益有减无增。在整个收购期间,财务费用持续攀升,造成公司业绩持续恶化。

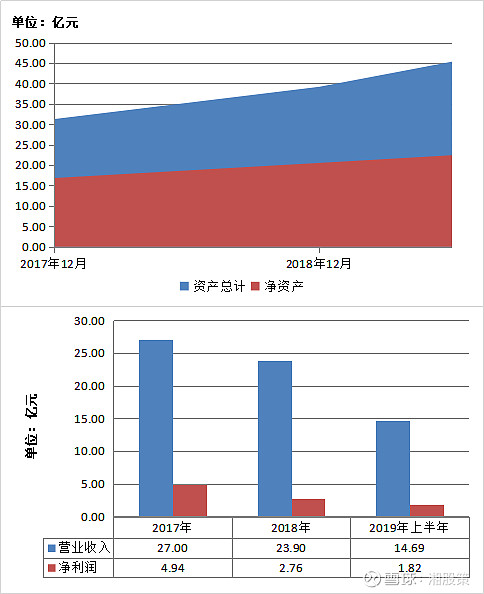

数据来源:佳沃股份财报

湘股策制图

数据来源:佳沃股份财报

湘股策制图

三文鱼盈利波动

三季报中,佳沃股份并未将智利三文鱼的具体经营数据从合并报表中拆分出来。

但就《重大资产购买报告书》及其他一些公告披露的相关信息来看,从事传统第一产业的Australis Seafoods,盈利能力并不像高高在上的估值那么漂亮。

Australis以渔业为单一主营,最重要的产品为被称为“三文鱼”的大西洋鲑鱼。

虽然有一些“基因技术”相关的专业积累,但鱼卵却主要从外部购买。

就其资产体量而言,盈利规模尚可,但在已披露的财务周期中,有较大的波动。

数据来源:佳沃股份公告

湘股策制图

从2017年年报到2019年半年报,Australis的资产规模逐渐攀升,负债率整体维持在50%附近。

业绩指标上,Australis2018年营业收入同比下滑11.48%,净利润同比大跌44.13%。

简单计算,2018年Australis的ROE接近15%,在第一产业中已属于较高的范畴之内。但若考虑佳沃股份收购股权时支付的近3倍溢价,所取得的股权收益其实并不显著高于融资成本。

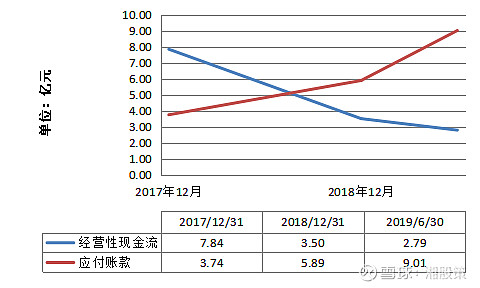

值得注意的是,Australis2018年经营性现金流较2017年折半,而应付账款却出现了跳跃性的增长。

数据来源:佳沃股份公告

湘股策制图

这表明,这家三文鱼公司的现金收获能力可能在持续减弱。

业绩预测偏乐观

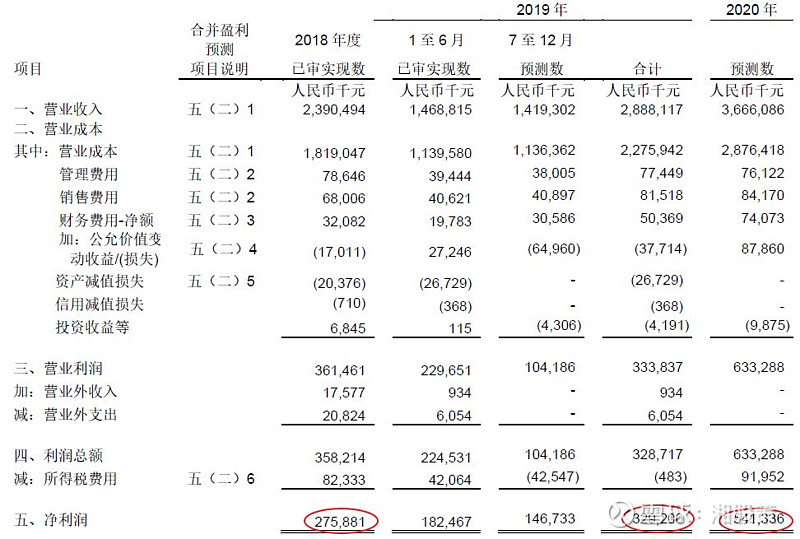

现有的财务数据虽然一般,但佳沃股份在10月1日公告披露的有关Australis的盈利预测却十分精彩。

数据来源:佳沃股份公告

该报告称,Australis 2019年预计净利润为3.29亿,2020年为5.41亿,将以19%和64%的速度加速增长。

乐观预测的理由是什么呢?

在该报告的编制说明中,Australis方面明确表示,预测期产品单位售价较2018年将有所下降,进而导致毛利率下降。不过这家公司表示,将因增加投资活动而大幅提升产能,从而在收入上实现大幅度增长。

较真的湘股策(xiangguce)理了理这其中的逻辑,不禁仰天发问:预测的单价下滑是否由供求关系所致?若是供过于求而导致的价格下滑,根据自身产能扩张而估计的收入增长是否妥当?

我们只能希望,无论市场环境如何,Australis都能满产满销罢了。

如若不能,2020年64%的利润增长恐怕不太好实现。

一个细节是,佳沃股份前三季公允价值变动损失同比增加了1953.70万元,管理层对此的解释为“主要原因系本期公司完成了重大资产重组交割程序,新增的以公允价值计量的生物资产变动计入当期损益所致”。

换而言之,并表的三文鱼库存商品在“公允价值”方面已经使得佳沃股份在当季蒙受了一定损失。这意味着,今年的三文鱼价格走势并不乐观。

定增缓解压力

其实,10月29日佳沃股份披露的位于成都的新拟投项目,正是打开三文鱼国内销路的配套产业。

公告显示,该项目全称为“佳沃高端动物蛋白研发生产加工及配套基地项目”,所谓动物蛋白加工,就是指将初加工或未加工的动物精加工后制作成具体商品的过程。

所谓“高端”,很可能是来自子公司青岛国星或者智利Australis的昂贵水产。

项目总投资额2亿,虽然额度相对不大,但足以覆盖项目所在的四川及周边市场。

青岛国星主要为海产进口企业,可以根据市场需求调整进口量。而对于产能扩张中的生产型企业智利Australis而言,打开国内销路是当务之急。这也正是佳沃股份“全球资源+中国消费”战略的核心点之一。

一旦佳沃股份在财务上得到喘息的机会,类似的投资项目可能会在全国主要消费中心分批设立。

目前佳沃股份正在推进向大股东发起的定向增发事宜。拟定增金额为10亿,佳沃集团全额认购,募投项目即为要约收购Australis公司。

此次增发修订案于10月16日在佳沃股份的股东大会上通过,而其募投的收购项目在8月1日就已经完成了交割。

增发募投一个已完成的项目,看似有些颠三倒四。但前述收购行动中,佳沃集团曾借款不超过22亿给公司,这意味着此次定增实际是将借款中的10亿进行债转股。

显然,此举能显著缓解佳沃股份的债务压力。美中不足的是,相对58.87亿的交易对价,10亿元募资还远远不够。

商誉减值风险

若要展望佳沃股份的未来经营形势,商誉是绕不过去的坎。

9月30日,佳沃股份披露了北京天健出具的Australis公司的资产评估报告,净资产约3.26亿美元,以市场法评估,全部股权价值在9.28亿至9.73亿美元之间,相当于净资产的2.85倍至2.98倍。

三季报并表Australis之后,佳沃股份的资产负债表中加入了约15亿元商誉,同时对Australis的无形资产进行了一番大胆的价值重估。

截至三季度,佳沃股份无形资产高达38.1亿,较同期增32347.57%,相当于同期13.3亿固定资产的近三倍,主要内容为Australis的特许经营权。

数据来源:佳沃股份三季报

湘股策制图

虽然用无形资产重估将大部分的收购溢价转移到了相对安全的科目中,但未能转移的15亿商誉对于佳沃股份而言依然压力山大。

佳沃股份目前净资产仅有1.55亿,即使是小幅的商誉减值也难以承受。一旦智利Australis的业绩出现波动,佳沃股份就会陷入巨幅亏损的窘境。

Australis的业绩是否会出现波动呢?在前文的分析中,我们发现Australis的往期业绩不是很稳定,近期产品价格走势也并不乐观。

况且,蛇吞象式跨国并购之后,如何在管理上进行融合,是远比缓解财务压力更为复杂的难题。

*本文系湘股策(ID:xiangguce)首发原创发布,未经湘股策授权不得转载!如需转载请查看《转载须知》。

编辑:香菇酱

点击以下关键词,可查看更多往期精选

三季报 | 创业板十周年 | 达晨系 | 经纬辉开 | 百富榜 | 多喜爱 | 后备资源库 | 方盛制药 | 道道全 |宇新股份|株洲国投 | 澳优|力天高新 |长远锂科| 南华生物 | 中国500强|新五丰 | 长沙水业 | 湘财证券 | 现代投资| 爱尔眼科| 市值榜 | 富豪榜 | 威胜信息 | 尔康制药 |启迪古汉 | 熊猫金控 | 中广天择 | 岱勒新材 | 胡润全球富豪榜 | 御家汇 | 电广传媒 | 湘企百强榜 | 景峰医药 | 楚天科技 | 华天酒店 | 景嘉微 | 湘投控股 | 蓝思科技 | 天润数娱 | 贵之步 | 创智科技 | 高盛板业 | 红宇新材 | 宇晶股份 | 淡水泉| 博能科技 | 星石投资 | 高斯贝尔 | 众益传媒 | 博云新材 | 酒鬼酒 | 远大住工 | 大湖股份 | 创星科技 | 湘股100·市值 | 湘股100·地理 | 湘股100·历程 | 鸿铭科技 | 华诚生物 | 正阳生物 | 加加食品 | 安克创新 | 拓维信息 | 广信科技 | 大康农业 | 湘佳牧业 |梦洁股份 | 宇环数控 | 恒立实业 | 佳沃股份 | 正虹科技 | 奥士康 | 南岳电控 | 宏达电子 | 湘北威尔曼 | 长沙银行 | 空港实业

您还可以在雪球、今日头条、腾讯新闻、财联社、网易新闻、一点资讯、凤凰新闻、百度新闻、同花顺、UC头条、东方财富网关注“湘股策”。