基本信息:

深圳证券交易所于2010年6月1日发布创业板指数,该指数是中国多层次证券市场的重要指数,由100家具有代表性的创业板公司组成,基期为2010年5月31日。

一周概况:

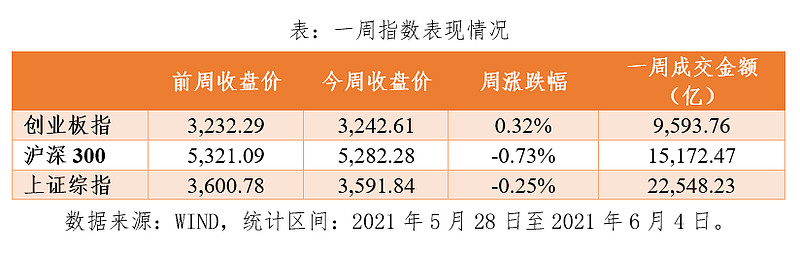

创业板指本周整体呈震荡态势,周一相较上周五上涨2.38%,周二下跌-0.27%,周三下跌-1.73%,周四下跌-1.27%,周五上涨1.28%。截至今日收盘,上证综指一周涨跌幅-0.25%,报3,591.84点,周成交22,548.23亿元;沪深300周涨跌幅-0.73%,报5,282.28点,成交15,172.47亿元;创业板指周涨跌幅0.32%,报3,242.61点,成交9,593.76亿元。

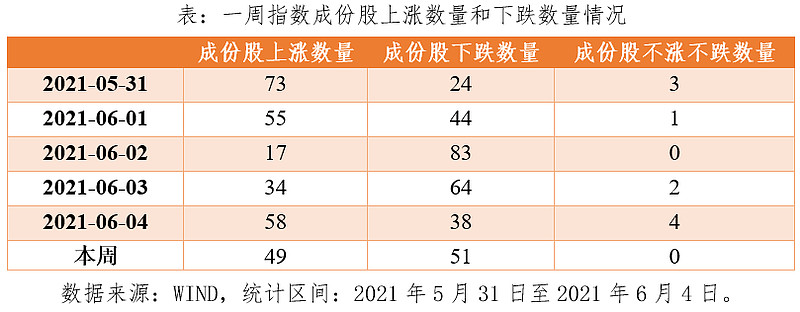

周一至周五这一区间内,上涨个股有49只,下跌个股有51只,不跌不涨个股0只,总体来看市场涨多于跌。一周指数成分股上涨数量和下跌数量情况如下表所示。

从5月31日到6月4日,涨幅排在前十名的成份股是欣旺达、当升科技、金力永磁、安科生物、赛微电子、赢合科技、新宙邦、贝达药业、泰格医药、寒锐钴业。

截至6月4日,创业板指市盈率为62.00,从自发布以来的历史数据看,目前的估值在78.20%的分位数水平,为历史较高位水平。

成份行业分析:

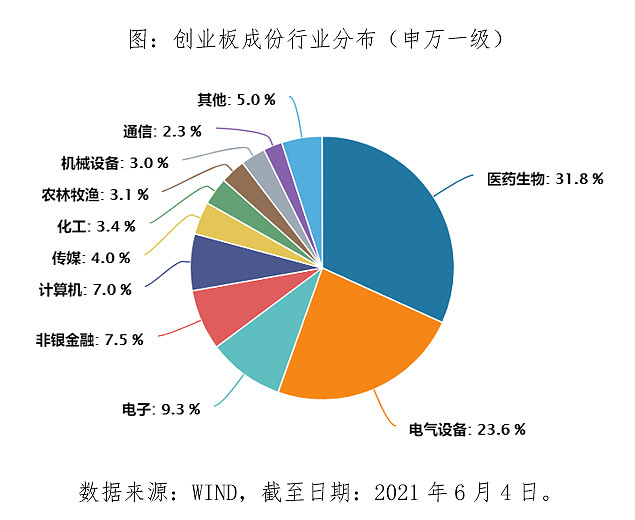

创业板指数的成份行业分布如图所示,前五大行业分别是医药生物(31.8%)、电气设备(23.6%)、电子(9.3%)、非银金融(7.5%)、计算机(7.0%),行业分布比较均匀。

本周医药生物板块表现突出:周一该板块涨幅为1.76%,贡献点为15.33;周二该板块涨幅为1.30%,贡献点为13.65;周五该板块涨幅为0.64%,贡献点为8.89。本周我们分析医药生物板块:

近期行业资讯

(1)国内散点疫情反复,疫苗接种有望加速

国内疫情反复,目前全国有14个中风险地区,其中广东7个。本次广东疫情均与印度和英国发现的异病毒高度同源,通过短暂的非直接接触就可以传播,传播速度快、传播力度强。广东涉疫地区将大力推进大规模核酸检测,与病毒赛跑。新冠疫苗接种有望加速推进。目前国内市场共有6款新冠疫苗获批上市或紧急使用,分别来自科兴维、国药(北京所和武汉所)、康希诺、智飞生物、康泰生物;各公司年产能规划分别为20亿剂、30亿剂、2亿剂、5-7亿剂和5亿剂。未来几个月国内接种有望持续快速推进。

(2)广东医保联采影响有限

广东推17省医保联盟采购,对医药行业影响有限。一是联采中标规则相对温和,尽可能保留原市场份额大的企业,不改变医院现有用药结构。参与竞价的药企将被分为A、B两组入围,市场份额大的企业基础份额有保障,整体降价压力不大。二是对血制品、生长激素等生物药影响不大。血制品受上游采浆限制,扩产较为困难,另外血制品长期处于供应不足状态,企业无降价动力。生长激素独特市场结构平滑联采影响,医保仅限于原发性生长激素缺乏症,市场寡头垄断格局,产品格局等竞争性不足都平滑联采影响。

(3)疫苗行业正迎来利润尖峰时刻

Q2疫苗接种速度大幅提升,迎接疫苗行业利润尖峰时刻。中国生物制药(1177.HK)21Q1业绩披露来自联营和合营公司贡献税前利润14.76亿元,2020年同期仅250万元左右。推测大幅增长主要系参股科兴中维新冠疫苗贡献,公司持有科兴中维15.03%股权,照此推算,科兴中维预计21Q1税前利润98亿左右,克尔来福(新冠灭活疫苗)单支净利润达到50元左右,利润率在50%左右。预计Q2单季度将接种超过7亿剂,营收在500-600亿元,参考科兴生物的新冠疫苗利润率,疫苗行业业绩将在Q2迎来历史时刻。

行业前景分析

(1)新冠疫苗接种有望加速推进

目前国内市场共有6款新冠疫苗获批上市或紧急使用,分别来自科兴维、国药(北京所和武汉所)、康希诺、智飞生物、康泰生物;各公司年产能规划分别为20亿剂、30亿剂、2亿剂、5-7亿剂和5亿剂。根据国家卫健委统计,截至5月29日,我国31个省(区、市)及新疆生产建设兵团累计接种新冠疫苗6.21亿剂。根据wind统计,截至5月29日,近七日我国新冠疫苗平均日接种量达到1767.17万剂,每百人新冠疫苗接种量43.14剂次。进入5月以来,国内疫苗接种加快推进,5月1日-5月29日共接种3.56亿剂,较4月接种总量增长145%。未来几个月国内接种有望持续快速推进。我国要达到群体免疫至少需要达到70%-80%的接种率,按照平均每人接种两剂计算,接种量需要达到19.8亿剂-22.6亿剂。按照目前日均1700万剂的接种量,需要80天-97天,大约3-4个月。目前全球新冠疫苗接种总量约为18.74亿剂次,若均采取两针法(假设所有接种者已接种两针疫苗),则全球接种率约为12%,离群体免疫的目标还有较大的接种空间。

(2)业绩复苏明显,板块内部分化

2020年国内医药制造业累计实现营业收入2.49万亿元,同比增长4.50%,较2019年相比进一步放缓;累计实现营业利润3506.7亿元,同比增长12.80%,较2019年相比有所回升。整体来看,医药制造业全年业绩实现了V型反弹,在疫情得到有效控制后行业迅速恢复。2021年一季度,国内医药制造业累计实现营业收入6555.10亿元,同比增长33.50%,累计实现营业利润1147.60亿元,同比增长88.70%,表现较好。近几年,受国家两票制、药械带量采购等政策的影响,预计在未来一段时间内,行业都将维持中低增速发展;但在行业整体创新升级趋势下,行业内部结构性分化或将更加明显,叠加国家相关政策的驱动作用,部分高景气度优质赛道有望迎来加速发展的黄金时期。医药板块内部分化较为明显:受益于疫情防控需求增长的医疗器械、生物制品以及政策免疫的医疗服务领域内的个股保持了业绩的快速增长,而受医保控费政策及海外疫情影响的部分细分领域内的个股业绩持续承压。2021年Q1,板块整体营收增速为30.75%,疫情因素消除后逐步回归正常水平,预计全年板块依旧会保持较为稳健的增长。

@老罗话指数投资@今日话题@蛋卷基金@Lagom投资@白话投资@似曾相识81@物不足智不明@月下寒漪@玩转ETF@指数基金@正心投资@徒步投资笔记@502的牛@青春的泥沼@身没动心已远@有谦@风无雅@唐一军@ETF财经奶爸

风险提示:本资料仅作参考,不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金投资需谨慎。