持仓不配新能源,便是英雄也枉然。

天下大势,浩浩汤汤,逆势者亡,顺势者昌。

新能源的时代洪流已经迅猛而来,平安 、万科、格力等以往价值投资的典范现在已经陷入或行业或政策或自身经营的瓶颈,而新能源却逆势崛起,以宁德时代为首的锂电池及其产业链,以隆基股份为首的光伏及其产业链,以比亚迪为首的新能源汽车及其产业链,以及风电氢能储能纷纷你方唱罢我登场,成为近两年市场绝对的主线,股价是先行的,但是业绩的飞速爆发是该趋势的有利证明,而这趋势也代表了我国乃至世界能源结构的大调整,甚至影响未来国际竞争格局。

话题扯远了。

目前新能源产业估值炒作过高,在车上的可能坐不住,车下的不敢上车,发掘行业低估潜力是首选,也是对错过新能源爆发战略失误的战术性弥补。

新能源锂电池是各个环节的重中之重,花开两朵各表一枝,锂电池主流路线是三元锂电池和磷酸铁锂电池电池,双方各有优点,难分伯仲,不是谁能取代谁,很有可能是长时间并存的技术路线,磷酸铁锂受益于技术进步,续航能力上升,安全性高,成本低的优势,目前在新能源汽车中的占比有反超三元锂,而下一步更大的空间在于储能化学的配置,风光能源的不稳定性分布式能源的增长信号基站的建设,需要配置基本的储能系统,而这部分正式磷酸铁锂的星辰大海。

磷酸铁锂电芯主要有宁德、比亚迪、国轩高科等,而电池成本占比最高的当属磷酸铁锂正极材料,这就引出今天的主角之双雄德方纳米和湖南裕能。两者均号称市占率第一,营收利润旗鼓相当。目前德方纳米市值600亿+(两年半20倍),湖南裕能正在申请IPO,预计22年完成上市融资,估值不会低于德方纳米。

而湖南裕能上市前夕,二级市场上的机会在哪?今天的男一号隆重登场

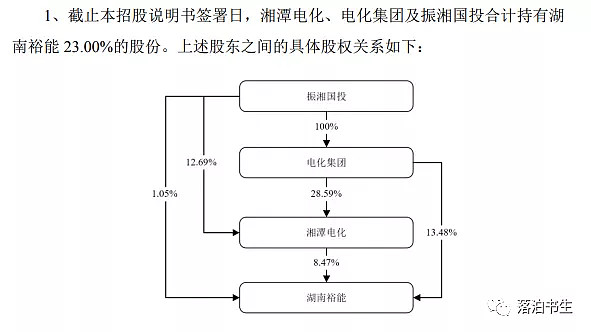

湖南裕能的同父异母亲兄弟,湘潭电化,如果湖南裕能市值600亿,其持有的湖南裕能市值就50亿,而现在湘潭电化的市值不过才80亿而已,还不算其母公司电化集团还有关联方持有约13%多的股权,而关联算起来约23%的持股,

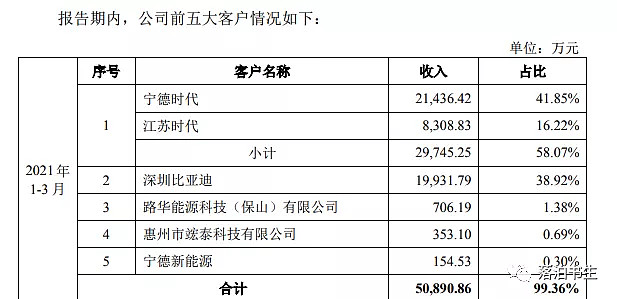

为湖南裕能的最大股东,另外两个大家就很熟悉了宁德时代和比亚迪也位居前十大股东,而湖南裕能生产的磷酸提锂正极材料 90%以上都销售给他们两个,

这是啥逻辑?逻辑就是你只负责生产,生产多少我全都要,不愁卖。

打铁还需自身硬,湘潭电化怎么样?

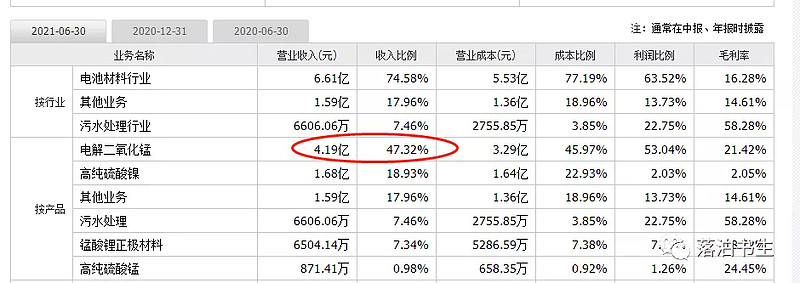

本身也是做电池的,电解二氧化锰老大,锰酸锂材料老大,虽然技术路线目前非主流,但是从业绩上看也是迅猛增长的,

而得益于电动自行车的升级换代,后期锰酸锂电池取代铅酸电池也是大势所趋。此外高纯硫酸锰和硫酸镍正是三元前驱体镍钴锰的唯二元素,并且下一代磷酸铁锂电池的升级路线为磷酸锰铁锂,再加投资的湖南裕能,基本上湘潭电化已经布局了锂电池的全部技术路线 三元锂 磷酸铁锂和锰酸锂。

估值不细算了,模糊的正确。

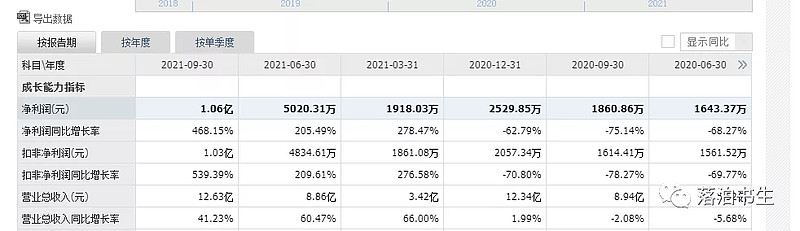

随着各个业务板块的投产扩产,业绩的快速增长是必然的结果,而且这都是基于2021年的数据去计算的估值,随着2022年整体的估值切换,无论是湖南裕能还是湘潭电化,估值会大幅度降低。

行业趋势,公司经营及估值都有概述,下面就是技术买卖点。

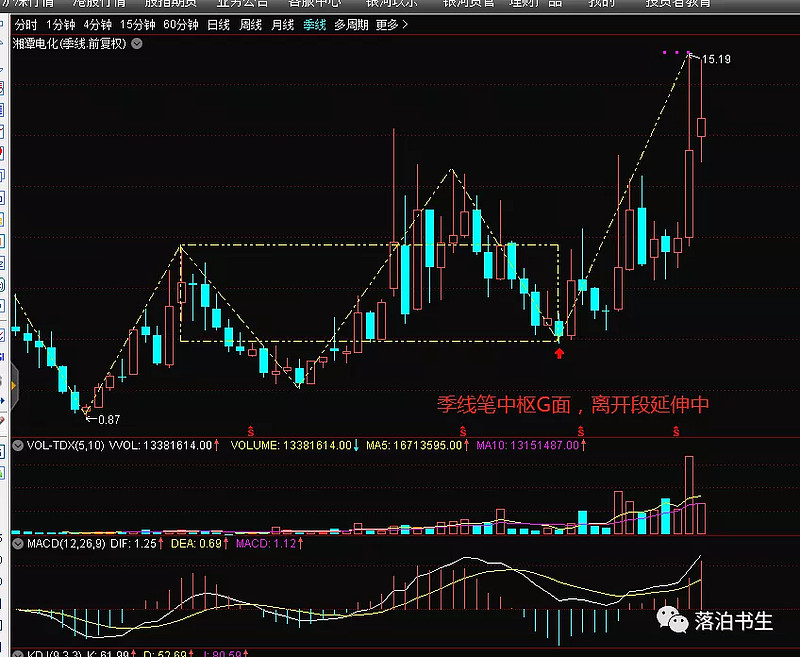

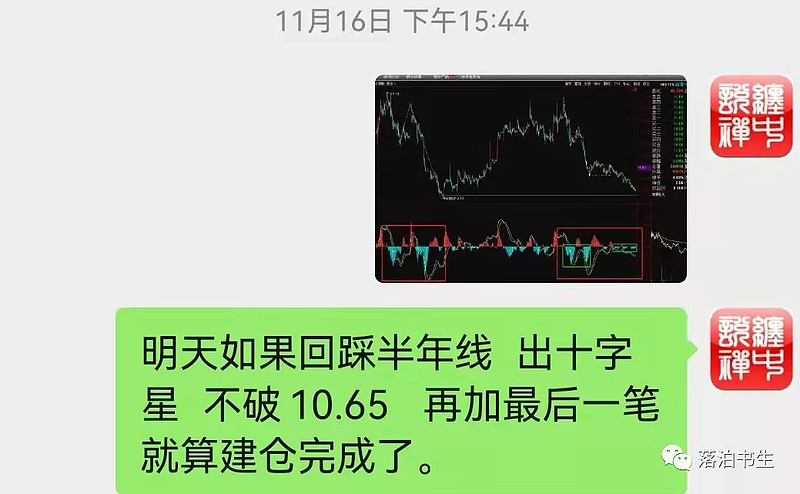

季线

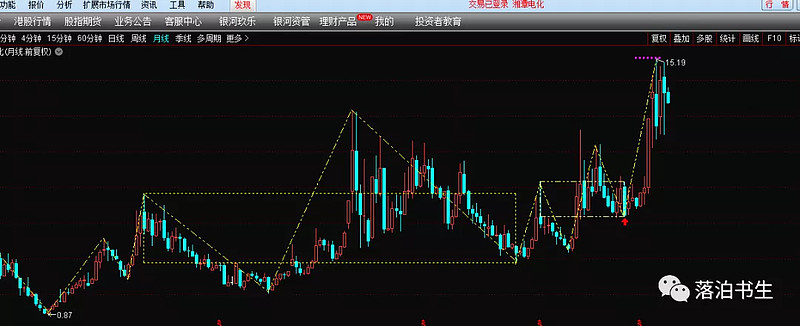

月线

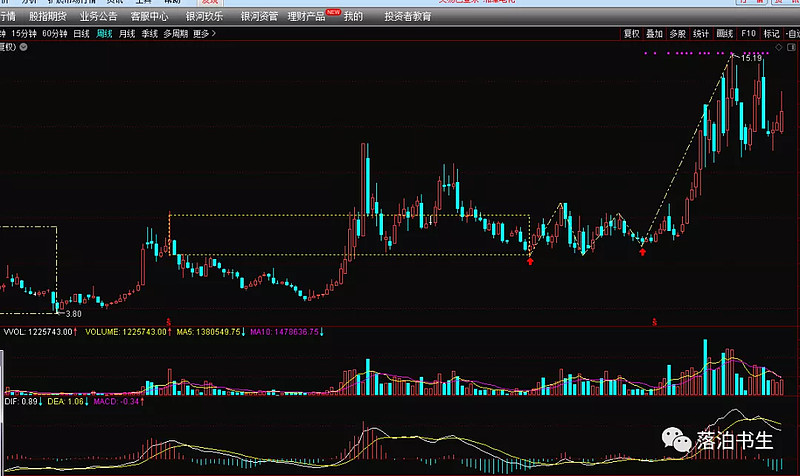

周线

日线

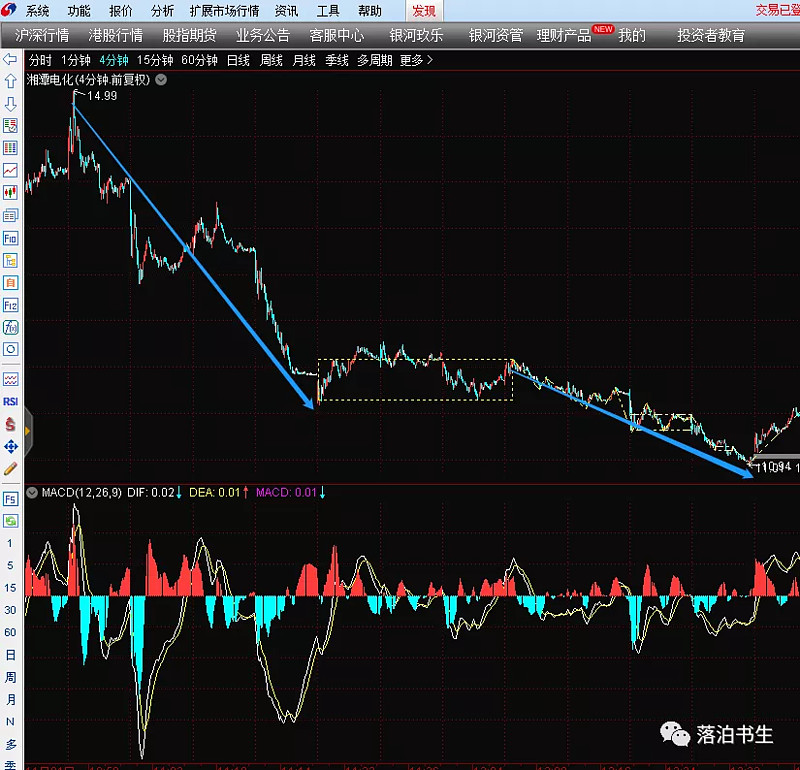

没错 黄圈的位置就是整个级别季、月、周、日笔中枢G买后形成的共振点,而且也是下面日线中枢离开段形成的趋势+盘整的强势3买

量能收缩恰到好处,目前想要创新高必然要放量,强震荡,解放洗掉前头套牢盘(话说已经开始了)。

60分钟

15分钟

5分钟

而最终的买点 通过各级区间套 确定精确的范围,当然真正的操作不可能会做的那么精确。

知易行难,知行合一难上加难!而未来必然星辰大海!

意淫一波 接下来的走势,围绕60日线震荡出一个小级别中枢,奠定多头进一步进攻的前沿阵地,清洗掉前面头部的套牢盘,然后借助相应的消息或题材创新高!