来源:壹财信

作者:周文思

早在2022年3月29日,北京市九州风神科技股份有限公司(下称“九州风神”)创业板IPO在接受审核时未能过会,原因是上市委审议认为:发行人关于外销收入增长及原材料采购成本的合理性等信息披露不够充分、合理,报告期内发行人内部控制制度未能得到有效执行,不符合发行审核规定。

时隔一年后,九州风神改道北交所IPO,保荐机构更换为中信建投,审计机构更换为天职所。3月6日,九州风神收到了第二轮审核问询函,境外收入增长的真实性与持续性问题再被关注。

境外收入增长再被关注

九州风神成立于2003年4月10日,主要从事散热装置的研发、生产和销售,目前公司散热产品主要包括电脑散热器和工业散热器,广泛应用于PC、电力电子、云计算、商用LED照明等行业。此外,九州风神的产品还包括智能高端机箱、智能高端电源等计算机硬件,公司“DeepCool”品牌拥有较高的品牌影响力和知名度。

据招股书,2020年至2023年1-6月(下称“报告期”),九州风神分别实现营业收入82,975.51万元、79,957.71万元、83,377.53万元和74,706.69万元,扣除非经常性损益后归属于母公司所有者的净利润分别为9,570.93万元、5,412.34万元、5,292.52万元和14,419.48万元。

2021年,九州风神的扣非归母净利润较2020年减少4,158.59万元,同比下滑了43.45%。第一轮问询回复披露,九州风神该年度利润下滑主要系公司主要产品机箱、散热器和电源毛利率下降,以及汇兑损益所致。2022年,九州风神的营收收入有所增长,但利润仍略微下滑。

九州风神持续盈利的能力再度面临考验。但受欧美等地区国家对俄罗斯经济制裁影响,欧美品牌知名竞争对手如美商海盗船、猫头鹰等陆续削减在俄罗斯的机箱、电源、散热器业务,九州风神则借机抢占了俄语区大部分的市场份额。

2023年,九州风神实现营业收入14.63亿元,较2022年增长75.50%。其中俄语区的营业收入约为5.24亿元,较上年同期增长了125.06%。关于在俄语区业绩增长的可持续性,九州风神表示,目前俄罗斯市场的竞争格局已基本稳定。

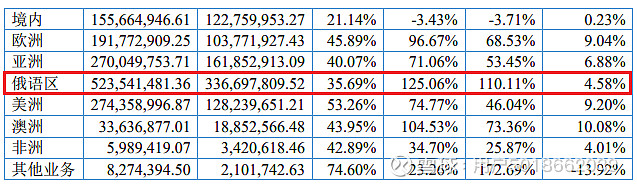

(截图来自九州风神2023年年报)

与之相反的是,九州风神2023年境内收入约1.56亿元,则较上年同期下滑了3.43%。

对此,北交所在第二轮问询中要求九州风神说明公司产品在境内是否存在竞争加剧、议价能力减弱的情形,是否存在境内收入、毛利率持续下降的风险,以及境内业务的稳定性。同时,北交所还针对九州风神2023年境外收入大幅增长的情形,对其收入的真实性、持续性提出了质疑。值得一提的是,九州风神前次申报创业板被否的原因之一就是外销收入增长的合理性信息披露不够充分、合理,不知九州风神这次的回复能否得到认可。

扩产后产能消化连番被问询

前次申报创业板IPO时,九州风神拟募资4.6亿元用于惠州市鑫全盛精密科技有限公司(下称“惠州鑫全盛”)生产制造基地建设项目和研发中心建设项目。

创业板时的问询回复披露,九州风神生产制造基地项目新增热管电脑散热器600万PCS(数量单位)、水冷电脑散热器120万PCS、基础电脑散热器420万PCS、风扇540万PCS、笔记本电脑散热器25万PCS、机箱96万PCS、工业散热器243万PCS,预计至2026年度项目产能利用率达到100%。

2022年,九州风神惠州工厂已建成投产。

另据环评文件,惠州鑫全盛还投资建设了机箱及散热器生产项目,主要从事散热风扇、水冷散热器、机箱等产品的生产加工,年产散热风扇900万个、水冷散热器72万台、机箱120万台,该项目于2020年12月竣工。

(截图来自机箱及散热器生产项目环境影响报告表)

本次转道北交所IPO,九州风神拟募资5.00亿元用于马来西亚工厂建设项目(下称“马来西亚项目”)、欧洲营销网络建设项目、惠州工厂智能化升级及新产线建设项目(下称“惠州项目”)、研发中心建设项目以及补充流动资金。

第一轮问询中,北交所要求九州风神说明马来西亚项目及惠州项目涉及扩产的散热器产品及新增产品的具体种类和具体增产情况,并说明新增产能能否有效消化。

据第一轮问询回复,马来西亚项目计划投资16,273.13万元,预计新增散热器产能1,006万套,其中热管电脑散热器200万套、水冷电脑散热器40万套、基础电脑散热器140万套、风扇600万套、笔记本电脑散热器8万套、LED灯散热器18万套;惠州项目由惠州鑫全盛作为实施主体,总投资16,558.77万元,预计新增热板产能600万套、水冷板产能24万套。

九州风神表示,公司惠州工厂目前主要散热器产品的产能利用率已经达到较高水平,伴随着公司未来业绩的进一步增长,惠州工厂供应能力预计无法满足产品市场需求,因此建设马来西亚项目将缓解惠州工厂预计出现的产能不足情况。

2023年,九州风神CPU热管散热器产品的产量为335.78万件,产能利用率为74.74%;CPU水冷散热器产品的产量为89.95万件,产能利用率为78.63%;工业散热器产品的产量为47.90万件,产能利用率为49.52%;机箱产品的产量为64.30万件,产能利用率为56.21%。

(截图来自九州风神2023年年报)

就此来看,九州风神惠州工厂的产能尚处于爬坡阶段,那么公司产能消化情况还是值得关注的。

北交所在第二轮问询中还要求九州风神说明马来西亚项目拟扩产产品产能利用率是否存在下滑的风险,同时再结合各募投项目各类产品的市场容量、竞争格局等分析募投项目是否存在过度投入或扩产的情况。

两次申报材料内容有出入

“会计差错较多”是九州风神前次申报被重点关注的事项。北交所在此次审核中还要求九州风神结合客户、供应商、产品类型、财务数据及财务指标等因素,说明前次申请创业板上市披露文件与本次申报材料是否有重大差异或遗漏。

九州风神两次申报的报告期在2020年存在重叠,其表示公司主要客户、供应商、产品类型不存在重大差异,其中主要供应商披露不存在差异,主要客户在当期发生的营业收入以及主营业务收入构成存在少量差异。

但是,九州风神两次IPO的申报材料对于产销、原材料采购的披露也有出入。

据创业板招股书,2020年九州风神工业散热器产品的产量、销量分别为45.21万PCS、49.62万PCS,机箱产品的产量、销量分别为60.78万PCS、73.43万PCS。

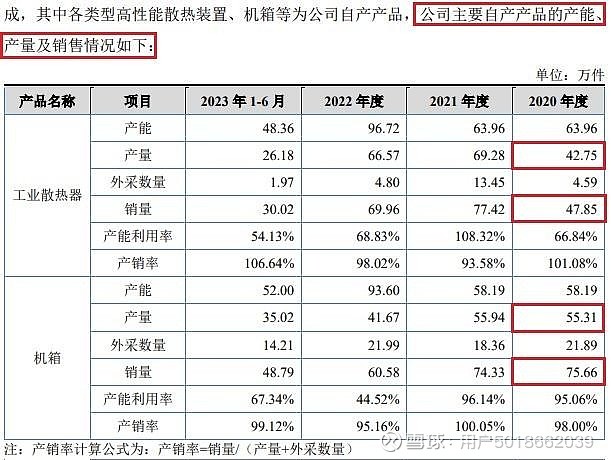

(截图来自创业板招股书)

但北交所IPO招股书披露,2020年九州风神工业散热器产品的产量、销量分别为42.75万件、47.85万件,机箱产品的产量、销量分别为55.31万件、75.66万件。

(截图来自本次申报招股书)

据创业板招股书,2020年九州风神五金类、电子类、塑胶类、配件类、包材类及其他原材料的合计采购分别为16,803.07万元、5,102.07万元、3,330.13万元、2,208.23万元、2,252.46万元和1,306.01万元。

(截图来自创业板招股书)

而本次申报招股书披露的五金类、电子类、塑胶类、配件类、包材类及其他原材料的采购金额分别为19,378.53万元、6,212.35万元、3,134.89万元、1,535.58万元、2,294.52万元和1,454.55万元。

(截图来自本次申报招股书)

同样存在信披出入的还有公司的用电采购情况。

创业板招股书披露,2020年九州风神实际用电量645.54万度,电费支出468.33万元;但本次申报招股书披露,该年度九州风神用电量642.83万度,电费支出465.26万元。

(截图来自创业板招股书)

(截图来自本次申报招股书)

本次申报的报告期内,九州风神也存在会计政策变更,但并未影响公司2022年报表。另外,九州风神还进行了一次会计差错更正,财务数据调整的报告期为2023年1-6月/2023年6月30日。也就是说,会计政策变更以及差错更正或并未影响九州风神2022年的财务数据。

据招股书,九州风神2022年的第二、第五大客户分别为北京京东世纪贸易有限公司及其关联公司(下称“京东世纪”)和ABB Ltd 及其全球分支机构(ABB集团),销售收入分别为3,671.01万元、2,416.26万元。

(截图来自本次申报招股书)

但九州风神2022年年报显示,其当年第二、第五大客户分别为京东世纪和Canada Computers Inc(加拿大CC),销售金额分别为3,639.66万元、2,344.64万元。其中对京东世纪的销售额比招股书少31.35万元,而第五大客户以及销售金额都与招股书有出入。

(截图来自九州风神2022年年报)

此外,九州风神两次申报材料对于一名客户合作时间的披露也对不上。LISTAN GMBH(下称“德国BE”)成立于2001年,专注于PC散热器、机箱、电源等产品的设计、销售,其品牌BE Quiet是行业内的知名品牌。据第一轮问询回复,德国BE是九州风神OEM(代工生产)客户,双方的合作历史为2014年至今。而前次创业板问询回复显示,九州风神和德国BE的合作起始于2013年。

九州风神的二轮问询回复何时更新,解释能否充分,我们也将继续关注。