来源|壹财信

作者|赵书涵

继客户重庆百亚股份4月重启IPO之后,杭州豪悦护理用品股份有限公司(以下简称"豪悦股份")也在5月开始了IPO征程。作为一家集研发、制造、销售为一体的卫生护理用品公司,豪悦股份在2018年创造了营收14个亿的佳绩。

在这份豪悦股份14亿营收佳绩的背后,《壹财信》也发现了公司经营中存在的一些"痼疾",毛利率低于同行平均水平,存货余额逐年上涨,产品被曝质量问题,而且令人惊诧的是,招股书还与国家企信网的官宣数据"打架"。

盈利能力堪忧

作为一家生产个人卫生护理用品的"代工厂",豪悦股份的自主品牌市场认可度低,其最近一年的销售收入仅占到当期营收的10%左右。虽然2018年豪悦股份的营业收入突破了十亿大关,但是公司持续走低且低于同行的毛利率或将削弱其市场竞争力。

报告期内,跟同行可比公司相比,豪悦股份的综合毛利率排位垫底。恒安国际近三年的综合毛利率分别为48.78%、46.91%、38.20%,维达国际的综合毛利率分比为31.66%、29.66%、28.14%,中顺洁柔的综合毛利率为35.92%、34.92%、34.07%,可比公司均值为38.79%、37.16%、33.47%。而豪悦股份在报告期内的综合毛利率为30.59%、26.90%、26.59%,不仅逐年持续走低,且远低于上述三家公司,也低于同行均值。

令人担忧的是,豪悦股份采购的原材料单价在持续上涨,公司未来业绩或承压。

2016年-2018年,无纺布、高分子吸水树脂、木浆、包装袋等原材料单价均出现持续上涨的情况。无纺布2016年的单价为13.25元/公斤,2018年涨到15.16元/公斤,价格上涨了14.42%;高分子吸水树脂2016年的单价为6.89元/公斤,2018年涨到10.52元/公斤,价格上涨了52.69%;木浆2016年的单价为4.26元/公斤,2018年涨到5.57元/公斤,价格上涨30.75%;包装袋2016年为0.24元/只,2018年涨到0.30元/只,价格上涨25%。其中,以高分子吸水树脂单价上涨幅度最大。原材料的价格上涨会导致企业的成本上升,未来企业的利润空间或将被缩小。

豪悦股份资产负债率高企,或面临着一定的偿债风险。报告期内,同行可比上市公司中,恒安国际的资产负债率分别为56.77%、57.98%、62.76%,维达国际的资产负债率分别为56.62%、53.96%、54.22%,中顺洁柔的资产负债率分别为40.25%、47.44%、35.65%。而豪悦股份报告期内的资产负债率分别是87.51%、70.33%、61.62%,其中2016年和2017年的资产负债率明显高于上述三家公司,仅2018年略低于恒安国际。

除此之外,公司的流动比率和速动比率也低于上述公司,短期偿债能力指标偏低。

连年攀升的存货余额无疑会对一个企业的运营效率造成影响。据招股书,报告期各期末,公司存货分别为9886.67万元、14103.16万元和18729.24万元,占流动资产的比例分别为43.71%、55.90%和47.27%,占总资产的比例分别为18.65%、21.23%和20.40%,公司存货占资产总额的比例较高。与同行业可比公司比较,恒安国际2016年-2018年各年末存货占资产总额的比例为9.36%、8.83%、9.39%,维达国际2016年-2018年各年末存货占资产总额的比例为11.42%、16.07%、14.40%,中顺洁柔2016年-2018年各年末存货占资产总额的比例为9.33%、9.44%、16.66%。上述三家公司报告期内的各期末存货占资产总额的比例均低于豪悦股份。

产品质量被曝光

豪悦股份的客户来自于国内外品牌商。

2017年,豪悦股份对外销售发生了重大变化,国内销售收入远远高于国外销售收入。一家国内公司开始亮相在豪悦股份的前五大客户名单中。凯儿得乐(深圳)科技发展有限公司及其关联方(以下简称"凯儿得乐")从"无名小卒"一跃勇夺桂冠。

报告期内公司前五大客户销售收入为7746.15万元、34465.49万元和74887.91万元,占公司销售收入比例分别为16.66%、45.29%和51.66%,前五大客户收入占比趋向集中,其中凯儿得乐销售收入占比提升最快。

2016年,凯儿得乐还未出现在前五大客户名单中,2017年已经强势夺得第一大客户的宝座,占当期营业收入的比例达35.06%。2018年,凯儿得乐蝉联桂冠,销售收入占豪悦股份当期营收的33.29%。

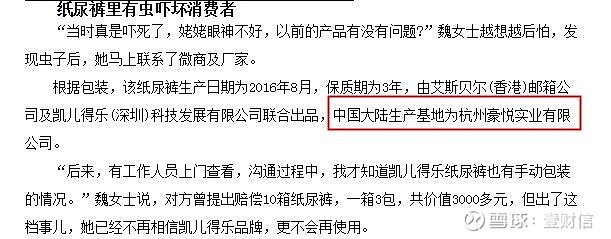

不过,2017年7月,凯儿得乐被媒体曝光存在产品质量问题。一位魏姓女士在给孩子购买的凯儿得乐纸尿裤中发现有虫子。该纸尿裤的包装上标注着"由艾斯贝尔(香港)邮箱公司及凯儿得乐(深圳)科技发展有限公司联合出品,中国大陆生产基地为杭州豪悦实业有限公司(豪悦股份前身)"。显然,作为供应商的豪悦股份或难辞其咎。

(截图来自于大众网)

豪悦股份产品质量出现问题,而其早期在消防环保也不过关。

早在2015年2月15日,豪悦股份一天之内收到杭州市公安消防支队余杭区大队的两份行政处罚决定书。

2019年1月19日,根据杭州市余杭区人民政府网站公示的《2018年第四季度一般排污单位抽查计划》公告中,杭州豪悦实业有限公司的抽查结果为"发现问题待后续处理"。

信披数据"打架"

除了豪悦股份的核心产品婴儿纸尿裤质量被曝出现问题,其信息披露工作也疏忽大意,或存在虚假陈述。

据招股书,豪悦股份与海通恒信国际租赁股份有限公司(以下简称"海通恒信")签订的两份融资租赁合同中租金总额与官宣数据"打架"。编号为L16A1495的融资租赁合同中,招股书披露的租金总额为4468.67万元,"巧合"地与编号为L18C0223的合同租金总额相同。而国家企业信用信息公示系统官网显示,该合同的租金数额为4000万。另一份与海通恒信签订的编号为L17C0236的融资租赁合同中,招股书披露的金额为2010.90万元,但是企信网显示的是1800万元。两份合同披露的金额与官宣数据相差679.57万元。

(截图来自国家企业信用信息公示系统官网)

(截图来自国家企业信用信息公示系统官网)

同时,《壹财信》还发现一份"巧合"的借款合同。据国家企业信用信息公示系统官网,豪悦股份与南京银行股份有限公司杭州余杭支行签订了一份1900万元的借款合同,履行债务的期限为2017年11月6日至2020年11月5日。而招股书披露的编号为Ba158211811130069的借款合同的金额一不小心与此合同金额"撞上",合同的债权人也为南京银行股份有限公司杭州余杭支行,但借款期限却是2018年11月13日至2019年11月12日。具体这个借款合同是豪悦股份未披露还是编制招股书时日期出现失误,我们不得而知。