$美团-W(03690)$ 111111

在过去一年多时间里,针对腾邦物流应收账款收益权2号私募基金,投资人王女士、章先生、邹先生作为联合控告人,对钟百胜、腾邦物流集团、深圳方圆叁陆零资产管理有限公司、深圳新㬢乐进出口有限公司四方启动了刑事控告。

这是律师团队向警方递交的《刑事控告书》,以及补充意见。

控告事项:

钟百胜实际控制的基金管理人深圳方圆叁陆零资产管理有限公司,募集管理了腾邦物流应收账款收益权2号私募基金(下称“2号基金”),底层资产系由被控告人设计包装的虚假资产,在不具备履行合同的能力的情况下,欺骗投资人,募集资金达1亿余元,涉嫌合同诈骗罪,恳请公安机关对被控告人立案侦查。

事实与理由:

一、腾邦物流应收账款收益权2号基金的基本情况

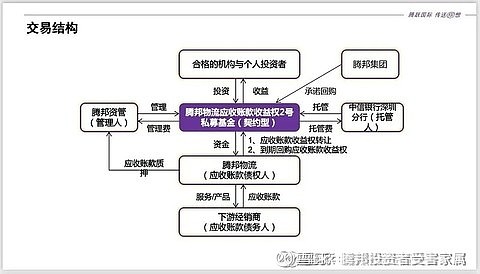

(一)基金的交易结构

腾邦“2号基金”于2017年9月1日在中国证券投资基金业协会备案,备案编码为 SW9151。深圳方圆叁陆零资产管理有限公司(简称“叁陆零公司”)为基金管理人。募集资金定向投资于腾邦物流股份有限公司(简称“腾邦物流”)享有的应收账款收益权,计划认购规模为5亿元,分期募集,托管机构为中信银行深圳分行。

基金交易结构如下图:

由上图可看出,基金管理人叁陆零公司与腾邦物流签署了《应收账款收益权转让及回购合同》,取得腾邦物流享有的应收账款收益权,腾邦物流承诺在约定时点回购本基金所持有的应收账款收益权。如腾邦物流不能按约定时点回购本基金所持有的应收账款收益权,则腾邦集团公司将作为第二回购主体履行回购义务。

2017年12月26日至2018年8月31日期间31日,三名控告人分别与叁陆零公司、中信银行股份有限公司深圳分行签订《腾邦物流应收账款收益权2号私募基金基金合同》,总计认购金额为1690万元。上述基金合同终止后,叁陆零公司既未按合同约定进行基金财产清算、兑付,腾邦物流与腾邦集团亦均未按照合同约定回购基金持有的应收账款收益权。

2021 年3月26日,中国基金业协会发布《关于注销北京中金华创投资管理有限公司等12家期限届满未提交专项法律意见书的私募基金管理人登记的公告 》,公告显示,叁陆零公司因存在异常经营情形,且未能在书面通知发出后的3个月内提交符合规定的专项法律意见书,被协会注销登记。

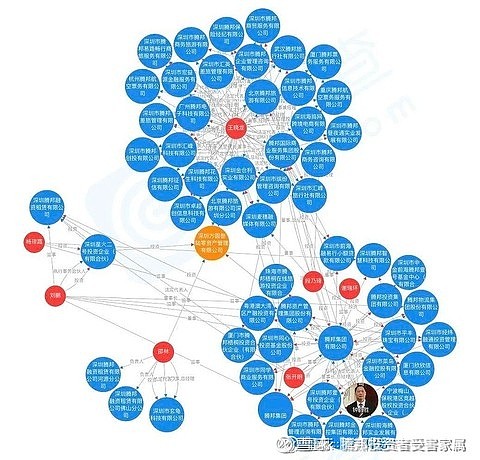

(二)“2号基金”的管理人叁陆零公司、基金底层资产权益方腾邦物流系钟百胜实际控制的关联公司。具体关系见下图:

腾邦系股权图谱

其中,腾邦集团嵋钟百胜、段乃琦共同持有,段系钟百胜的亲密关系人。

二、“2号基金”的底层资产系腾邦物流的应收债权,在其中一期的基金募集宣传资料中记载对深圳新曦乐进出口有限公司(下称“新曦乐公司”)的应收债权为3509.99万元。根据控告人初步调查,新曦乐公司极有可能是钟百胜控制的壳公司,或者专门用来包装资管产品的壳公司。

(一)新曦乐公司的基本情况

工商资料显示,新曦乐公司成立于2009年公司注册地址在深圳市南山区桃源街道平山大园工业区7栋1楼西,现任法定代表人为罗振福。“2号基金”募集的时间为2017年-2018年,期间新曦乐公司的股东为深圳市圳视通科技有限公司(下称“圳视通公司”)。

新曦乐公司在2015年1月1日至2015年12月31日期间,采取偷税手段,不缴或者少缴应纳税款465.33万元,除此之外,该公司还存在其他涉税违法问题,涉及税款661.28万元,鉴于此,国家税务总局深圳市税务局第二稽查局对其做出了行政处罚。

2021年10月28日,国家税务总局深圳市税务局发布了该公司的欠税公告,公告显示,该公司欠缴企业所得税、增值税、城市维护建设税,累计金额达1000万元以上。

2019年6月26日,新曦乐公司已因通过登记住所无法联系而被列入异常名录。

由此可初步判定,新曦乐公司自2015年开始就极有可能处于非正常经营状态,否则不可能在2015年被查处后一直拖缴税款,因为涉税问题必然会对企业带来行政监管风险乃至刑事风险,只要是正常经营的企业都不会任由风险发生和加重。

鉴于此,侦查人员可前往税务部门调阅新曦乐公司自2015年起至今的税款缴纳情况,就可判定该司在此期间的经营状况,以及发生的业务量能否与“2号基金”的底层资产,即腾邦物流的应收债权相对应。

(二)腾邦系、钟百胜与新曦乐公司的关联关系

表面上,无论是新曦乐公司,还是圳视通公司,都与钟百胜控制的腾邦系没有关联,但控告人查询了有关两家公司的裁判文书与新闻报道后,发现以下两个重大疑点:

1、裁判文书网公示的(2019)沪74民初402号民事判决书显示,霍尔果斯摩山商业保理有限公司曾与腾邦物流签订《国内保理业务合同》,向腾邦物流提供保理融资额度3亿元,腾邦集团、腾邦资管、钟百胜分别与霍尔果斯摩山商业保理有限公司签订了《应收账款保理保证合同》, 为上述《国内保理业务合同》项下腾邦物流公司的债务提供连带责任保证。

而该保理合同的标的资产即是腾邦物流的3笔应收账款,分别为2017年8月4日与深圳兴业富达供应链管理有限公司签订的《购销合同》,合同项下应收未收账款金额 50,099,980.08 元,到期日为2018年11月6日;2017年6月9日、6月13日、与深圳市新曦乐进出口有限公司签订的《购销合同》,应收未收账款金额为100,052,623.31元、100,015,398.70元和100,308,843.15元,到期日为2018年10月25日、2018年11月6日,以上应收账款共计350,476, 845.24 元。

而“2号基金”设计的底层资产,亦是腾邦物流对新曦乐公司的应收账款,募集总金额高达5亿元。由此可见,腾邦物流与新曦乐公司在2017年一个年度,至少发生过8亿余元的购销往来。被控告人腾邦物流是腾邦集团旗下子公司,腾邦集团是腾邦国际的控股股东。根据腾邦国际 2017 年年报的记载,

作为上市公司的腾邦国际在2017年的应收账款金额只是547,528,174.36 元,而同级的物流公司在该年度的应收账款金额竟然高达8亿余元,但是根据腾邦物流的员工透露,其并不知晓与新曦乐公司的交易情况,这显然不合常理。且正如前文所述,新曦乐公司在2015年因偷税已被查处,假设其与腾邦物流在2017年的业务往来高达8个多亿,怎么可能一边拖欠高额税款,一边还能正常经营?

2、《第一财经》在2019年登载了一篇题为《解构大股东占用隐秘江湖:金融产品层层嵌套,谁之责? 》的调查文章,该文章分析了上市公司利用不同机构、不同形式的资管产品,实现层层嵌套,向大股东输送资金,与本案的犯罪手法具有类同。

值得注意的是文章的下述内容:

“公开信息显示,藏格控股全资孙公司上海藏祥贸易有限公司(下称“上海藏祥”),利用从客户深圳永旺四海贸易有限公司、深圳市圳视通科技有限公司(新曦乐公司大股东)、供应商深圳兴业富达供应链管理有限公司、深圳市尹颖鸿福贸易有限公司、深圳朗信天下金属供应链管理有限公司收回的应收账款及退回的预付账款,合计18亿元,用于购买深圳金瑞华安商业保理有限公司持有的五矿证券腾势1号定向资管计划的收益权。”

“据藏格控股披露,青梅涌辉、卓益昌隆的应收账款保理合同收益权,保理合同的被保理人,为上海藏祥的客户永旺四海、圳视通科等公司。而上海藏祥的客户永旺四海、圳视通科的供应商主要是尹颖鸿福、朗信天下等。而永旺四海、圳视通科、卓益昌隆三家公司,均为同一控制人,尹颖鸿福、朗信天下、青梅涌辉存在关联关系。通过永旺四海的一名股东,上述六家公司可能全部存在复杂关联”;

“根据事后调查,永旺四海、圳视通科办公地址同在一处,永旺四海股东吴洪炎,股东及总经理李厥义,均为卓益昌隆高管或曾任高管,吴洪炎持有卓益昌隆控股股东50%的股权,而李厥义目前在朗信天下关联方任高管,尹颖鸿福的独资股东姚尹龙,则在青梅涌辉的实际控制人名下一家保理公司任高管,而朗信天下、青梅涌辉的地址也为同处”;

“从藏格控股资金被占用的链条可以看出: 利用存在共同控制人的供应商、客户,通过自家控制的保理公司,将“应收款”、“应付款”包装成产品,卖给券商资管,最后由上海藏祥以投资的名义完成资金流出,保理公司不过是充当通道。”

上述报道中提及的相关公司的关联关系,控告人通过查询各家企业的工商登记信息,亦能形成合理怀疑。鉴于这些公司的控制与被控制的关系层层嵌套,相当复杂,控告人发现,调查文章中提到的永旺四海公司,目前的大股东为谢威,而谢威正是钟百胜的亲信,在腾邦集团担任财务人员。如此看来,钟百胜与新曦乐、圳视通极有可能存在关联关系。

三、钟百胜以非法占有为目的,利用腾邦物流与新曦乐公司,包装制作虚假的应收债权,通过其实际控制的叁陆零公司募集资金,骗取投资人的投资款,数额特别巨大,符合我国刑法第 224 条合同诈骗罪的立案标准。

(一)三被控告公司均由钟百胜个人控制,“2号基金”宣传资料中所称的标的资产纯属子虚乌有,被控告人以虚构的应收账款为诱饵,诱惑投资人签订基金购买合同。

在与投资人签订认购合同时,被控告人未曾向投资人出示产生应收账款的基础合同。通过前述关于“2号基金”涉及的各方主体的分析,控告人有理由相信,新曦乐公司系专门包装资管产品的公司。

“2号基金”募集期间所称,“腾邦物流与深圳市新曦乐进出口有限公司合作时间较长,该公司具有良好的财务还款能力”,属于虚构事实。因为新曦乐公司在2015年欠缴的税款已高达1000万余元,欠税的记录一直持续到2021年,说明在2015年之后,新曦乐公司是否进行过纳税申报、申报金额是否属实均存在疑问。如此经营状况的公司不可能有能力在2017年一年时间内,与腾邦物流发生价值8亿元的购销往来。

控告人怀疑,新曦乐公司并没有实际经营内容,而只是包装资管产品的其中一个载体。

(二)腾邦物流并未对投资人持续披露除对新曦乐享有的应收账款之外的其他应收账款,其实际是以该3509.99万元的虚构应收债权,撬动规模高达5亿元的基金募集。

“2号基金”在宣传时声称“基金分期成立,每期基金质押的应收款金额不低于每期基金规模的125%,腾邦物流将根据每期基金规模,定期更新应收账款,以确保投资期内应收账款足值。”

应收账款融资的基础在于应收债权的真实性,而被控告人除了在募集初期的宣传中公示的该笔应收债权之外,并未继续向投资人披露其他应收债权。

(三)“2 号基金”目前已知投资人55人,投资金额1.18亿元,未兑付本金1.17亿余元,只有部分投资人收到少量金额的利息,绝大多数本金和利息均未兑付。

鉴于控告人实际掌握的证据材料有限,可采取的调查途径有限,无法对“2 号基金”的底层资产做出更具体的判断分析。但是,购买该基金产品的所有投资人均血本无归是事实,基金管理人在未清算的情况下被中基协注销是事实。

同时,“2号基金”所依托的回购方腾邦集团公司,进入了破产清算程序,其控股的腾邦国际在2022年被终止上市,投资人的利益通过民事诉讼途径已经无法收回。

控告人恳请深圳市经济犯罪侦查局对本案予以立案侦查,以合同诈骗罪追究钟百胜及相关公司和相关人员的刑事责任。

----------------------------------------

刑事控告补充意见

2022年8月,控告人王女士、章先生、邹先生委托律师向深圳市经济犯罪侦查局提交了《刑事控告书》,控告钟百胜实际控制的基金管理人深圳方圆叁陆零资产管理有限公司募集管理的“2号基金”,底层资产系虚假资产,被控告人钟百胜等人(公司)在不具备履行合同的能力的情况下,虚构事实,欺骗投资人,募集资金达一亿余元,并将资金挥霍一空,涉嫌合同诈骗罪。

深圳市经济犯罪侦查局随即将该案移交深圳市公安局福田分局经济犯罪侦查大队办理。经过案件承办人与控告人代理人的初步沟通,现针对合同诈骗罪与非法吸收公众存款罪、集资诈骗罪之间的区别,以及本案构成合同诈骗罪的理由,做出如下补充意见。

一、非法吸收公众存款罪、集资诈骗罪、合同诈骗罪的构成要件之区分

1、犯罪客体是划分类罪的主要依据,但是并不是区分不同罪名的唯一依据。

非法吸收公众存款罪、集资诈骗罪、合同诈骗罪这三个罪名均归属于我国刑法的第三章“破坏社会主义市场经济秩序罪”,意即三个罪名侵害了同一类大的社会关系——社会主义市场经济秩序。

而根据罪名多发的领域以及侵害的更具体的、直接客体的不同,三个罪名被设置在刑法第三章的不同的小节,非法吸收公众存款罪属于第四节“破坏金融管理秩序罪”,集资诈骗罪属于第五节“金融诈骗罪”,合同诈骗罪属于第八节“扰乱市场秩序罪”。

但是上述类罪的划分并不必然代表该罪只侵害了该小节的法益,比如说合同诈骗罪,该行为也可能会侵犯公民财产权的同时破坏金融管理秩序,非法吸收公众存款罪也必然会扰乱市场秩序。

所以,根据三个罪名侵害的客体并不能将三个罪名泾渭分明地区分。区分不同罪名,除了要看犯罪客体之外,更重要的是审查犯罪的客观方面。

2、非法吸收公众存款罪和集资诈骗罪的区分关键在于,行为人是否具备非法占有的目的。

我国刑法第176条规定的非法吸收公众存款,是指非法向公众吸收存款或者变相吸收公众存款,扰乱金融秩序的行为。

根据2010年12月13日最高人民法院,关于审理非法集资刑事案件具体应用法律若干问题的解释》第一条规定,成立非法吸收公众存款罪必须同时满足四个条件:

(1)非法性,即未经有关部门依法批准或者借用合法经营的形式吸收资金,(2)公开性,即通过媒体、推介会、传单、手机短信等途径向社会公开宣传;(3)承诺性,即承诺在一定期限内以货币、实物、股权等方式还本付息或者给付回报;(4)对象的不特定性,即向社会不特定对象吸收资金。未向社会公开宣传,在亲友或者单位内部针对特定对象吸收资金的,不属于非法吸收或者变相吸收公众存款。

上述司法解释第四条规定,以非法占有为目的,使用诈骗方法实施非法吸收公众存款的行为的,以集资诈骗罪定罪处罚。也就是说,成立集资诈骗罪是在满足非法吸收公众存款罪的基础之上,行为人还必须具有非法占有的目的。

3、在私募基金犯罪中,集资诈骗罪与合同诈骗罪的区分,关键在于是否向社会不特定公众募集。

合同诈骗罪,是指以非法占有为目的,在签订、履行合同过程中,骗取对方当事人财物,数额较大的行为。合同诈骗罪是诈骗罪的特殊形式,主要规制的是利用经济合同骗取财产的诈骗行为。

我国刑法第224条罗列了以下五种合同诈骗罪的客观行为方式:(1)以虚构的单位或者冒用他人名义签订合同的;(2)以伪造、变造、作废的票据或者其他虚假的产权证明作担保的;(3)没有实际履行能力,以先履行小额合同或者部分履行合同的方法,诱骗对方当事人继续签订和履行合同的;(4)收受对方当事人给付的货物、货款、预付款或者担保财产后逃匿的;(5)以其他方法骗取对方当事人财物的。

集资诈骗罪和合同诈骗罪同属于诈骗罪的特殊罪名,在私募基金犯罪中,两者关键的区别在于,是否向社会不特定的公众公开募集资金。

二、私募基金的性质及可能触犯的罪名

私募基金,是基金管理人向特定对象非公开募集资金,再进行投资并获取收益的活动。合法的私募基金,应当依据《证券投资基金法》和《私募投资基金监督管理办法》的规定,由基金管理人向基金业协会申请登记备案。

基金业协会只审查基金的形式合法性,然后进行备案,而不对基金的实质内容进行审核,也就是说,发行基金所依托的底层资产,是否真实存在,不属于基金业协会的职能范畴。

而且,所谓私募,顾名思义,就是以非公开方式向少数特定的合格投资人募集,而不得通过新闻媒介、手机短信、线下宣讲或者其他公开方式向特定对象宣传推介。

近几年出现的涉嫌非法吸收公众存款案的私募基金,触碰到最关键的红线,就是将私募变成了变相的公募,向社会不特定对象公开宣传,不对投资人资格进行审查,以高利诱导投资人投资。更有甚者,虚构底层资产,以诈骗的方法公开募集,构成集资诈骗罪。

但是,如果没有证据证明私募基金管理人通过公开途径向不特定的社会公众募集资金,则只能依据投资人与基金管理人签订的基金购买合同,认定基金管理人及发行人成立合同诈骗罪。

三、本案“2号基金”的底层资产“应收账款”系虚假

钟百胜实际控制的基金管理人深圳叁陆零公司,以虚假的标的作为基金的底层资产,虚构事实,欺骗投资人,与投资人签订了基金购买合同,募集资金达一亿余元,构成合同诈骗罪。

如果警方经过侦查后发现,各被控告人存在向社会公众公开募集的行为,其亦可能构成集资诈骗罪。

在“2号基金”成立之初,基金管理人叁陆零公司在中国基金业协会进行了备案,形式上是合法的私募基金。2021年3月26日,中国基金业协会发布《关于注销北京中金华创投资管理有限公司等12家期限届满未提交专项法律意见书的私募基金管理人登记的公告 》,公告显示,叁陆零公司因存在异常经营情形,且未能在书面通知发出后的3个月内提交符合规定的专项法律意见书,被协会注销登记。

控告人委托代理人曾致电中国基金业协会,被告知投资人没有权限查询该基金的相关备案内容,只有公检法机关可依职权调取。

审查本案是否成立合同诈骗的关键,不在于是否侵犯了商贸领域的经济秩序,也不在于中国基金业协会是否已经对该基金进行调查,而重点在于关注相关被控告人是否使用了虚构事实、隐瞒真相的手段,诱骗投资人签订了基金购买合同,投资人是否陷入错误认识而交付了财物,最后遭受了财产损失,在“2号基金”的运作中,钟百胜以非法占有为目的,虚构了腾邦物流对“壳公司”新曦乐公司享有所谓的应收债权,通过其实际控制的叁陆零公司募集资金,骗取投资人的投资款,上述要件是完全满足的。

控告人目前掌握的证据暂时无法证明该基金并曾向社会公众募集,只能证明投资人均为腾邦关联公司的员工或者员工的亲友,没有发现其他社会人员投资该基金。如果贵局经过侦查发现,该基金曾向社会不特定公众公开募集,那么被控告人即成立集资诈骗罪。

所以,控告人认为,钟百胜、叁陆零公司等主体成立合同诈骗罪或者集资诈骗罪,恳请围绕“2号基金”的底层资产系虚构这一关键节点进行立案侦查,查明案件事实,切实维护诸多被害人的合法权益