概述:本文基于双林股份20年报,21年报,22中报简单分析,期望阅读完成后,对公司有个宏观认知。同时提出,双林股份相对于同类型公司,营收高,而市值低。公司年营收32亿,而现在年扣非利润7200万。如果能把营收1个百分点转化为利润,则利润增加50%,在市盈率不变的假设前提下,估值可提高50%。

正文:

一、 企业愿景和业务情况

1. 企业愿景

- 没有看到双林股份的公司愿景,用公司现状和集团愿景快速建立对公司的理解。

- 双林股份现状:依托长期以来积累而成的技术研发实力、卓越的产品制造能力以及品牌优势,“双林智造” 已成为业内备受信赖、成本领先、具备核心竞争力的汽车零部件系统供应商。

- 集团愿景:未来,双林集团将继续聚焦实业,做精主业,进一步加大研发力度,加快创新成果转化,全力提升企业核心竞争力,向着 “行业领先,基业长青” 的愿景奔跑迈进!

(官网地址:网页链接)

2. 业务情况

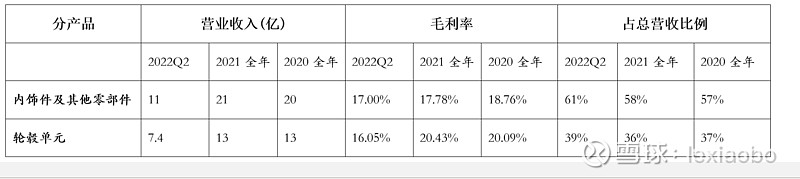

公司3条产品线:内饰件及其他零部件、轮毂单元、和变速箱。说目前在拓展汽车机电产品,但2022Q2年报中并没有看到对应部分的销售额。

- 营收基本稳定,暂时没有明显的增长速度。2022年半年报营收18亿,2021年年报,总营收36亿,2020年年报,营收35亿。

- 内饰件、轮毂单元营收稳定,略微有提高,分别在21亿,13亿左右,但利润率略有下降,2022年毛利率在 17% 左右

- 变速箱产品随着燃油车的下行和主要客户的不合作,公司变速箱业务急剧下降。从2020年全年1.8亿下降到2022半年1285w,毛利率也从19%下降到5%。以后这块业务如果没有大的转机,可以忽略。

二、 财务分析

1. 资产结构

- 近两年的资产负债表较稳定

- 流动资产、非流动资产基本对半。

- 企业合理的利用了产业链上的资金。(应收+预付)基本和(应付+预收)相当,(但有疑问:公司短期借款在10亿左右,虽然最近两年一直在缩减短期借款,但背后的逻辑是什么?暂不清楚。)

- 典型制造业。固定资产和土地占非流动资产比重为90%。

2. 公司营收的现金含量如何?是否纸上收益?

结论:营收现金流量可以,公司可以收到真正的现金。

三、 估值分析

1. 自由现金流量模型

结论:按2021年数据企业估值25亿,2020年估值为68亿。

验证:2020年收盘11,对应估值44亿;2021年收盘价9.6,对应估值38亿;但2022年估值一直下行。

计算过程:巴菲特说,我们只要模糊的精准就可以了,因此我们做一系列假设,参照下图,做一系列假设,最后估值可以用下列公式预估:

股权价值 = 企业价值 - 企业负债

企业价值 = 金融资产价值 + 长期股权投资价值 + 经营自由现金流贴现价值

经营自由现金流贴现价值 = F/(w-g)

其中:F= 自由现金流; w= 加权平均资本成本率 (是资本市场上对债券、股权投资期望的函数); g = 假设的自由现金流稳定增长率,可按4%预估

(- 具体计算可参考网页链接)

2. 同类型公司比较

选取6家类似公司,营收从18到3亿,但估值都在30亿左右

- 双林股份估值提高的可能措施

公司年营收32亿,而现在年扣非利润7200w。如果能营收1个百分点转化为利润,则利润增加50%。在市盈率不变的前提下,则估值提高50%。

如何把利润提高1个百分点?几点思路:

- 需求端:短期内,机电产品开销路;信托新能源厂商。(可控措施)

- 供给端:原材料成本下降。(受外部影响较大,不可控)

- 企业自身:如何把三费降低?(可控措施)