这次介入海正药业的时机不是太好,三个涨停后进。理由无非是把利润发动机瀚晖重新纳入毫无预兆(盘中停牌),南通、动保等扭亏预期。经过不断补仓和波段,今天终于红盘收尾,也等到了底牌的解开。

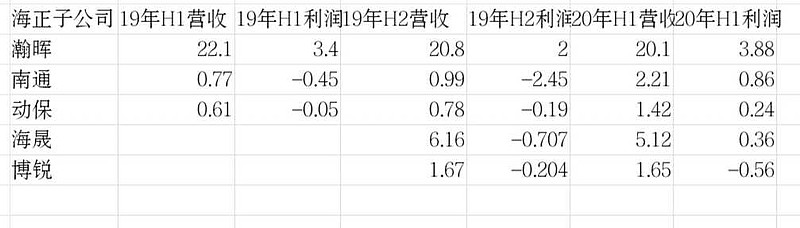

根据半年报,制作以上表格。

亮点一,瀚晖在并表以后一年净利润在12亿以上,作为第一家CSO,辉瑞的余晖,海正多年的经营,前途似锦。如果单独上市,20PE总是有的吧。

亮点二,亏损大户海正南通扭亏了。当年步伐太大,扯到蛋的产物,终于开花结果了。环丝氨酸,莫西沙星,吡喹酮,替加环素,阿托他汀钙,替米沙坦, α-乙酰基-γ丁内酯等等化学及农药原料生产基地,开始盈利模式。单单新建一个这样的基地50亿能搞定否?

亮点三,动保也盈利了。如今养宠物的人(猫狗)越来越多。2018年海乐宠,海乐妙一年营收就2000万,再加上我国养猪行业在恢复阶段(一两年上升周期),猪兽药也开始盈利。这个动保概念给个20PE 不过分吧。

亮点四,装载了新冠有效药(法维拉韦)海晟也盈利了。根据目前的疫情,这可能是持久战,兼具流感和新冠双疗效的法维拉韦,暴利或不在,需求却长期。新的产能扩大,以量取胜。

至于博锐,随着阿达木的放量和英夫利息单抗、曲妥珠单抗均到了三期,扭亏为时不远。但跻身生物制药目前这个大热门赛道,估值参考那些亏损中的上市生物制药公司吧。

美中不足,半年报的销售费用比19年H1少了三个亿,看起来好像海正的利润是费用少了省出来的。需要关注后期销售费用跟利润的变化。

总之,海正的基本面已经发生改变,目前低估。围绕20 或有反复。走出这个区间,中线300亿市值可期。