好的财报分析对于投资的重要性有以下4点:

1.排雷,避免踩到像康美、康得新这样的雷,

2.找出真正赚钱的股票,再依定性分析了解公司的产品竞争力、护城河等重要因素决定能不能买入股票,

3.估计价值并等待股价便宜的时候买股(好股买的高也是赚得少),

4.买后检验公司有没有变坏(检测新财报数据),就像东阿阿胶虽然是价值股,但却逐年变坏,导致目前的窘况!

地雷对投资者而言应该说是假赚钱,

假赚钱的原因有很多种:

本来就亏钱,当然不是真赚钱,

表面很赚钱,可是赚进来的钱不够花出去的,也可以算是假赚钱,

看起来很赚钱,可是股东看的到却分不到,对股东而言也是假赚钱,

用虚假的销售制造业积,报表看起来赚钱,但实际是假的,像康得新、康美,销售看起来很好,可是却没有收到现金,或根本已经是呆帐收不到钱了,也是假赚钱

康得新、康美药业、新城股份几年前是大白马吗?其实是灰犀牛,早已存在的地雷,只是你看不见!

其实这些暴雷股票的隐藏问题用5张图便可以快速看出征兆,不同公司有不同的问题,例如康得新、康美、阿胶都有一张图表呈现类似的征兆,如果再辅以其他图表证明,几乎就可以确定公司存在很大问题,这些公司在几年前都是市场所谓的大白马,但在几年前就已经出现征兆了,雷不是不爆,只是时间未到,A股有3600多家公司,要想避免踩雷,最好避开这些雷味浓重的公司,

这5张图分别是:

1.现金转换循环、

2.真假赚指标、

3. 充胖子指标、

4. 营投自由现金流量、

5.应收帐款及票据占营业收入净额%

以下把硕贝德(sz300322) 的5张避雷图列出来给大家参考,如果看不懂的就到下面的康美药业、康得新说明找答案! (过去几年爆雷股95%以上用这5张图一样可以测出地雷迹象)

硕贝德(sz300322):

1.现金转换循环:

1.现金转换循环:是用来评估公司产品从制造成存货、卖出存货、收回现金所需天数,如果现金收回天数越短,表示公司产品好卖,可能是大家很喜欢都要买,所以卖的速度快,相对也可能是公司护城河比较宽,如果天数变长了,有可能公司产品出现竞争者,使得公司产品不像以前那么好卖了,相对也可能是公司的护城河变窄了,

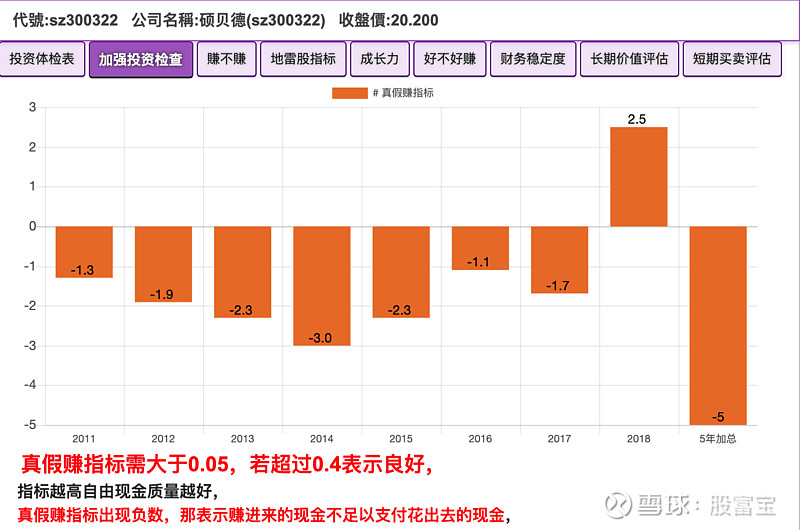

2.真假赚指标:

2.真假赚指标:销售会产生销货收入,假设销货收入是100元,那么这100元里面有几元收现金?几元是应收款与票据?收进来的现金占净利润比率是多少%,拿出多少去建厂房?去投资长期投资?又拿出多少去发现金股利?花完这些费用后留下多少现金?把以上许多的问题综合考察后算出的就是“真假赚指标”,计算很复杂,因为牵涉了3张财务报表中好几个会计科目,又横跨了8年,等于用了24张财务报表才计算出来的数字,算得很复杂,但却可以很快看出公司真的还是假的赚进真金白银,

3. 充胖子指标:

3. 充胖子指标:如果你与人合伙做生意,去年赚了50万的现金进来,其他股东说希望可以发80万的现金红利,你觉得合理吗?请问不够的30万从哪里来?如果硬是发放80万的现金红利,算不算打种脸充胖子?将各年的自由现金发放现金股利后是否还有剩正数,如果是正数,而且数字一年比一年多或保持一样的数字,没有越来越少,表示公司发放的现金股利是用真正赚来的现金发放,如果是负数,赚的自由现金不够发放现金股利,还硬发放,那就是打肿脸充胖子。许多大V都会提到地雷股的一个隐藏观察数字就是看发的现金股利与分红融资比,其实不需要自己翻找资料算半天,用这张图就可以看出这些问题

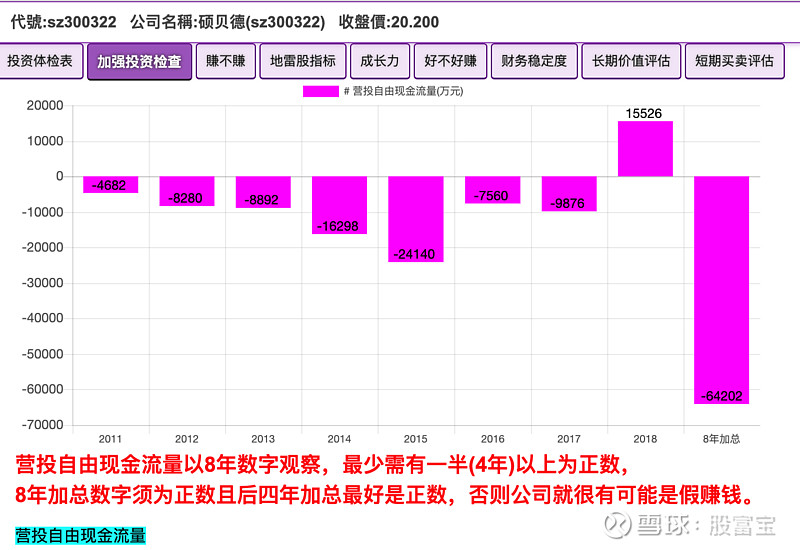

4. 营投自由现金流量:

4. 营投自由现金流量:如果你开了一个店面,一年收进来的现金是20万(经营现金流入量),装修开支却必须付出去现金30万(投资现金流出量),每年都是这样入不敷出,这样经过几年以后,你觉得你真的赚钱吗?营投自由现金流量以8年数字观察,最少需有一半(4年)以上为正数,8年加总数字须为正数且后四年加总最好是正数,否则公司就很有可能是假赚钱。过去8年赚进来的现金是负数,也就必须借钱啰! 许多大V说的要看出地雷股要看现金流量,用“真假赚指标”与”营投自由现金流量“合并观察便可以看出公司有没有赚进真金白银的现金,那些假白马公司这两张图几乎都可以看出地雷股的迹象,

公司赚的现金一直不够再去买设备、建厂房,还要借钱,你觉得对股东是好事吗? 如果赚进的现金都不够花出去的现金,你觉得是赚真的还是赚假的。

5.应收帐款及票据占营业收入净额%

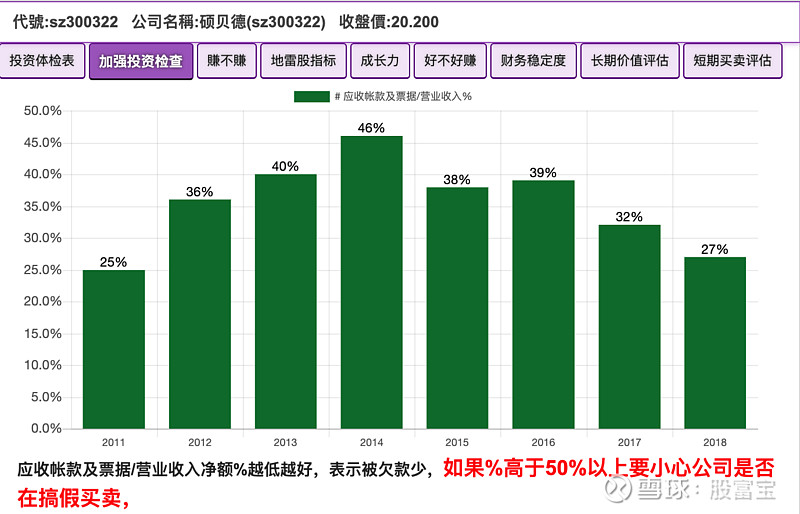

5.应收帐款及票据占营业收入净额%:如果公司搞假买卖制造业绩,可以拉高净利润与EPS,也可以拉高股价,但因为是假买卖,所以不会有现金收进来,而会有一堆应收帐款与票据,在会计上的借方科目是应收帐款而不是现金,要如何看出像康得新做假帐的嫌疑:可以用“应收帐款及票据占营业收入净额%”,这个数字便可以看出,如果开公司或是做过业务的人都知道,公司在年底都会尽量把客户的应收帐款或票据赶快收现金回来,为什么?因为怕被倒帐,所以一般正常公司到年底报表编制前都会尽量把应收帐款与票据加总金额控制在销货收入年总金额的20%以下,也就是如果一整年的销货收入是100元,会控制应收帐款与应收票据的金额在20元以下,像茅台、涪陵榨菜这种真白马公司,客户都拿现金去买货,所以很少有应收帐款、票据,占销货收入的占比就很低,康得新因为虚增业绩,就是没有真的卖出货品,所以不会收到现金,在会计上他会用应收帐款或是票据来代替现金,如果虚增业绩的数字很高,就会使得应收帐款予票据数字占销货收入的%拉高,通常这个数字如果超过30%以上就可以表示这个公司的应收款管理能力不好,会超过50%就真的很离谱了,也就是做假帐的可能性很高了,也就是会有一堆收不到钱的应收帐款,如果是假买卖搞很大来制造业绩的公司,到最后股票停牌下市的机会是很高的,

1.现金转换循环:

是用来评估公司产品从制造成存货、卖出存货、收回现金所需天数,如果现金收回天数越短,表示公司产品好卖,可能是大家很喜欢都要买,所以卖的速度快,相对也可能是公司护城河比较宽,如果天数变长了,有可能公司产品出现竞争者,使得公司产品不像以前那么好卖了,相对也可能是公司的护城河变窄了,

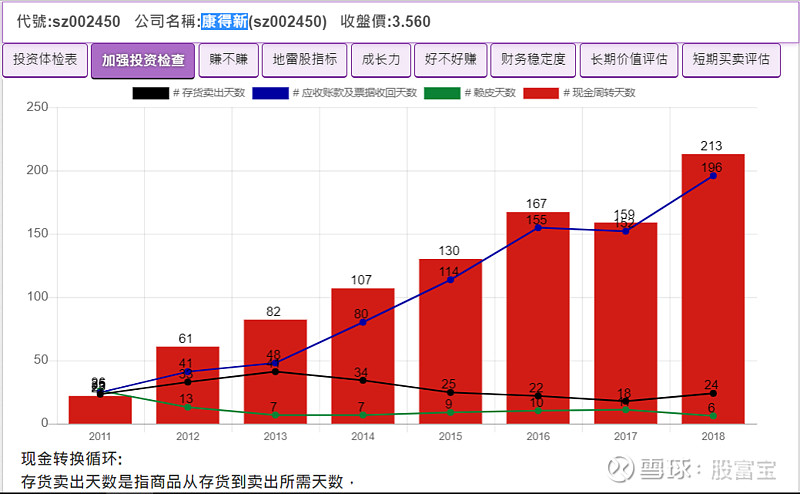

康得新现金转换循环

康得新虚增业绩做假帐,销货收入增加,但现金不会增加,应收帐款与票据会增加,因为是假帐,所以永远不可能收到现金,应收帐款与票据金额会变大,停留帐上时间变久,就会使得应收帐款收回天数异常增加,这张图的应收帐款收回天数、现金转换天数也会异常增加,

康得新现金转换天数2011年只有20几天,到了2014年就已经变成107天,收现金天数4倍数成长,到了2018年更离谱了,213天,现金转换天数几乎是2011年的10倍,如果产品好卖,这种数字显然与事实有非常大的矛盾,产品如果好卖,收现金就会很快(例如茅台、涪陵榨菜),不会有很多应收帐款与票据产生,也不会使这张表的现金转换天数大幅增加,这是很简单的道理,有做过经营的人都会知道,也会知道经营收不到现金可能会对公司产生什么不良影响,大家都知道,只是不知道如何算而已!

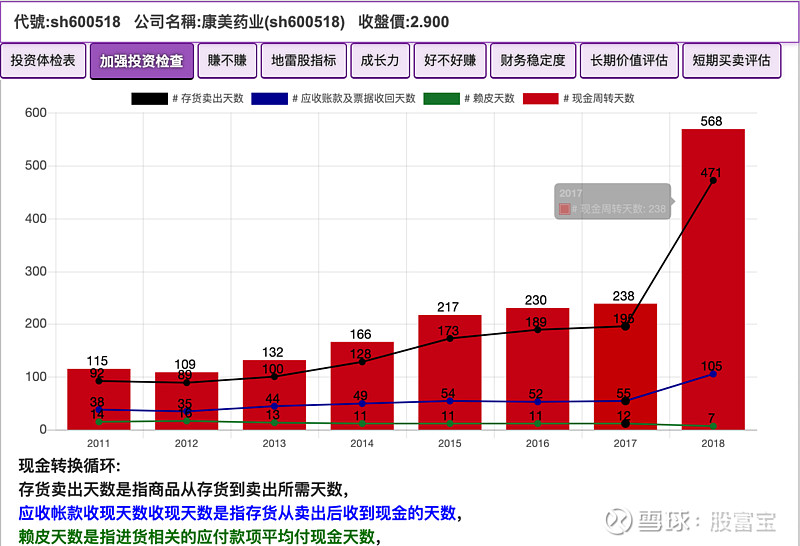

康美药业现金转换循环

康美更离谱了,直接多记现金300亿,那么这300亿现金要如何对应在报表的其他科目呢?方法很多种,多记销货、少记存货(表示存货卖出去了,已经转成现金),少记工程款(资本支出少记),…想不到康美为了美化现金流量表的现金存量,竟然掰出了这么多虚假数字出来,工程款、设备款都是大股东用来掏空公司的常用技俩,想不到康美可以把数字搞到这么大,只能说胃口实在太大了,但因为数字太大了,还是在现金转换循环露出了馅,再辅以其他图表出现的疑点,便可闻出有很大的地雷味,

康美现金转换天数2011年只有115天,到了2015年就已经变成217天,收现金天数2倍数成长,到了2018年更离谱了,568天,现金转换天数几乎是2011年的5倍,如果产品好卖,这种数字显然与事实有非常大的矛盾,

以上几家公司的数字都不是到了2018年才看出来的,2014、2015就已经出现问题了,

2.真假赚指标:

销售会产生销货收入,假设销货收入是100元,那么这100元里面有几元收现金?几元是应收款与票据?收进来的现金占净利润比率是多少%,拿出多少去建厂房?去投资长期投资?又拿出多少去发现金股利?花完这些费用后留下多少现金?把以上许多的问题综合考察后算出的就是“真假赚指标”,计算很复杂,因为牵涉了3张财务报表中好几个会计科目,又横跨了8年,等于用了24张财务报表才计算出来的数字,算得很复杂,但却可以很快看出公司真的还是假的赚进真金白银,

康得新真假赚指标:

从2011~2018年的真假赚指标8年中有5年是负数,5年累积数字是-0.3,低于0.05,地雷味很浓了,

真假赚指标需大于0.05,若超过0.4表示良好,指标越高自由现金质量越好,真假赚指标出现负数,那表示赚进来的现金不足以支付花出去的现金,

如果做生意的朋友心里就有数了,这样的公司能撑多久?

经营上是好还是不好呢? 有没有经营上的危机呢?

5年加总数字真假赚指标需大于0.05,若超过0.4表示良好,若是负数过去5年就是赚假的

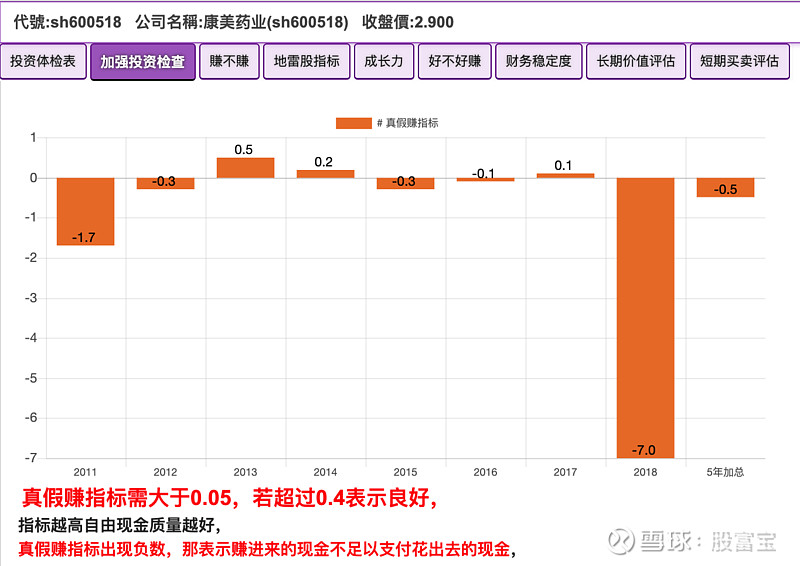

康美药业真假赚指标:

康美药业从2011~2018年的真假赚指标8年中有5年是负数,5年累积数字是-0.5,低于0.05,地雷味很浓了,

3.充胖子指标:

如果你与人合伙做生意,去年赚了50万的现金进来,其他股东说希望可以发80万的现金红利,你觉得合理吗?请问不够的30万从哪里来?如果硬是发放80万的现金红利,算不算打种脸充胖子?

将各年的自由现金发放现金股利后是否还有剩正数,如果是正数,表示公司发放的现金股利是用真正赚来的现金发放,如果是负数,赚的自由现金不够发放现金股利,还硬发放,那就是打肿脸充胖子。

康得新充胖子指标

康得新充胖子指标一直都是负数,而且越负越多,也就是赚进来的现金根本不够发那么多的现金股利,却硬要发放那么多现金股利,显然是在打肿脸充胖子,数字还负的越来越多,表示脸越打越肿,这不太符合价值股的表现,这也是一种安抚一般散户股东的方法,为什么公司会有这样的心态,留给投资人自己去解释

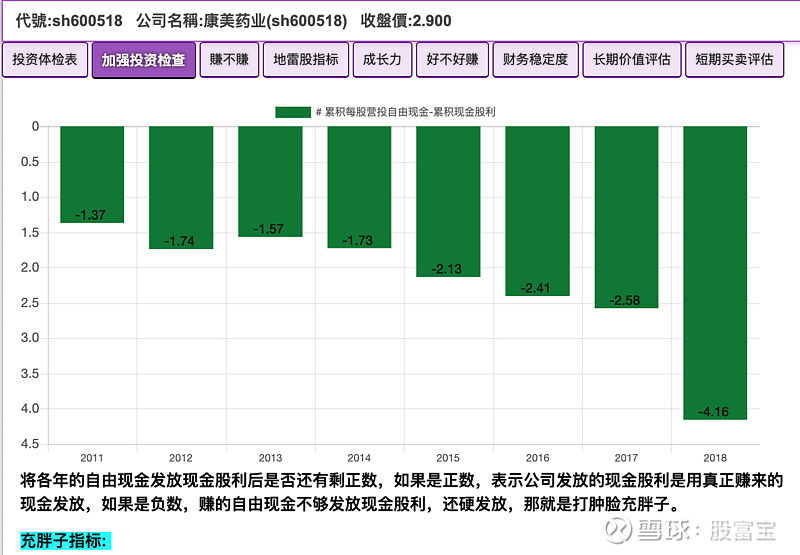

康美药业充胖子指标

康美药业充胖子指标一直都是负数,而且越负越多,也就是赚进来的现金根本不够发那么多的现金股利,却硬要发放那么多现金股利,显然是在打肿脸充胖子,数字还负的越来越多,表示脸越打越肿,这不太符合价值股的表现,这也是一种安抚一般散户股东的方法,为什么公司会有这样的心态,留给投资人自己去解释

4.营投自由现金流量:

如果你开了一个店面,一年收进来的现金是20万,装修开支却必须付出去现金30万,每年都是这样入不敷出,这样经过几年以后,你觉得你真的赚钱吗?营投自由现金流量以8年数字观察,最少需有一半(4年)以上为正数,8年加总数字须为正数且后四年加总最好是正数,否则公司就很有可能是假赚钱。过去8年赚进来的现金是负数,也就必须借钱啰!

公司赚的现金一直不够再去买设备、建厂房,还要借钱,你觉得对股东是好事吗? 如果赚进的现金都不够花出去的现金,你觉得是赚真的还是赚假的。

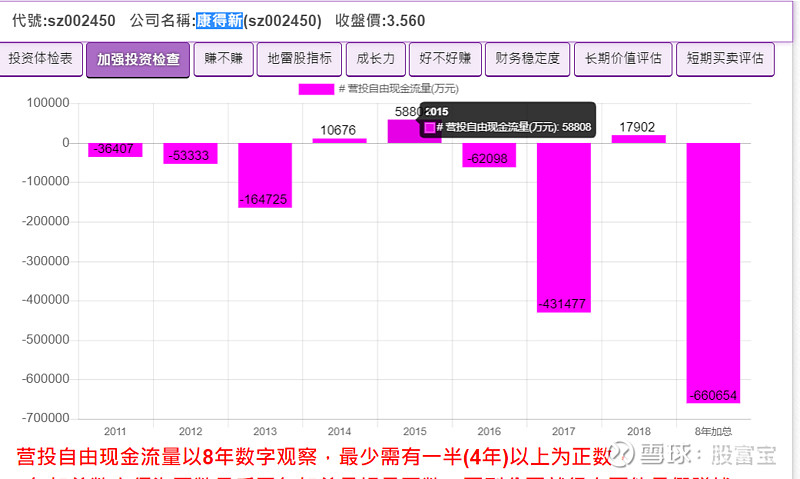

康得新营投自由现金流量

康得新营投自由现金流量8年中只有3个年度是正数,其余5年皆为负数,8年累积-660654万元,8个年度的现金流入量出现非常严重的不足量,累积下来的现金流量有很大不足量,其实在2017年已经出现非常严重的现金不足量-431477万元,这个数字的出现,在爆雷前就已经发出严重警讯了,要把这些不足量补起来恐怕并非一年二年的事,除非又是向股东增资要钱,投资者买股是为了希望公司帮忙赚钱发钱的,不是拿钱给公司烧的,不是吗?

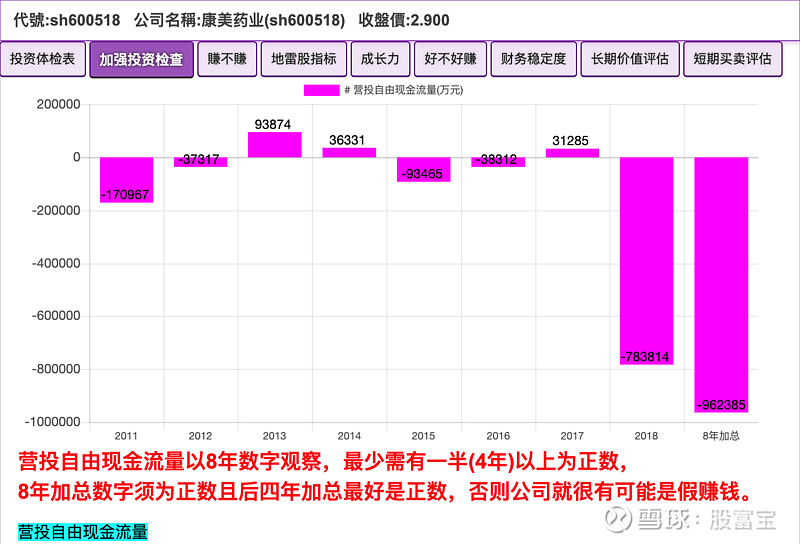

康美药业营投自由现金流量

康美药业营投自由现金流量8年中只有3个年度是正数,其余5年皆为负数,8年累积-962385万元,但是这张图却看出8年中有5年赚进来的现金都不足花出去的现金,帐上却有很多现金,也就是赚的现金都不够花出去的,还能有现金留下来,这现金哪里来的?这个矛盾不大吗?

康美药业用虚增现金300亿的方式造假,所以在2018年之前的营投自由现金图不易看出现金严重不足,但是前面的真假赚指标与充胖子指标和营投自由现金流量却多年出现矛盾问题,令人怀疑的状况,我们从下面这张图辅助观察也可以看出很大的疑点,

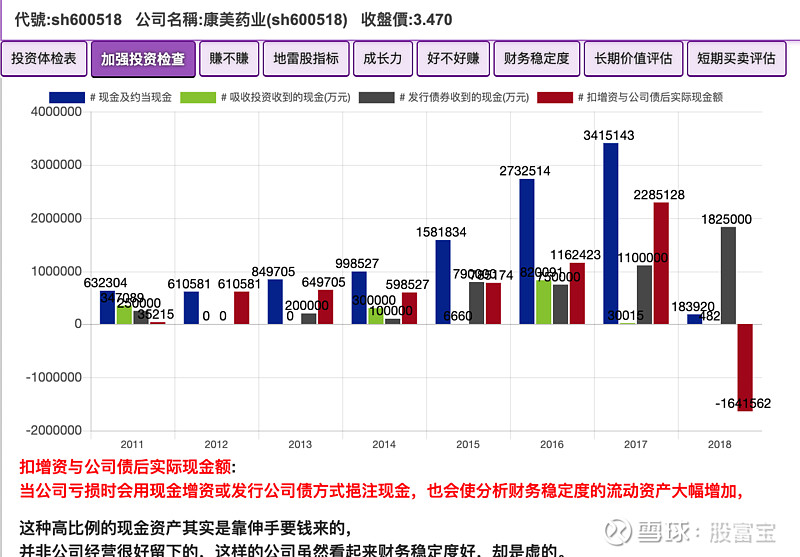

康美药业实际现金图

康美药业从现金报表看不出缺现金(因为虚增现金300亿),可是从这张图却发现几乎年年再增资,年年发公债借钱,既然帐上现金很多,可是实际上又要不断向股东要钱,向银行借钱,这个矛盾不大吗?

5.应收帐款及票据占营业收入净额%:

如果公司搞假买卖制造业绩,可以拉高净利润与EPS,也可以拉高股价,但因为是假买卖,所以不会有现金收进来,而会有一堆应收帐款与票据,在会计上的借方科目是应收帐款而不是现金,也就是会有一堆收不到钱的应收帐款,如果是假买卖搞很大来制造业绩的公司,到最后股票停牌下市的机会是很高的,

买到这样的股票可真是欲哭无泪啊!!

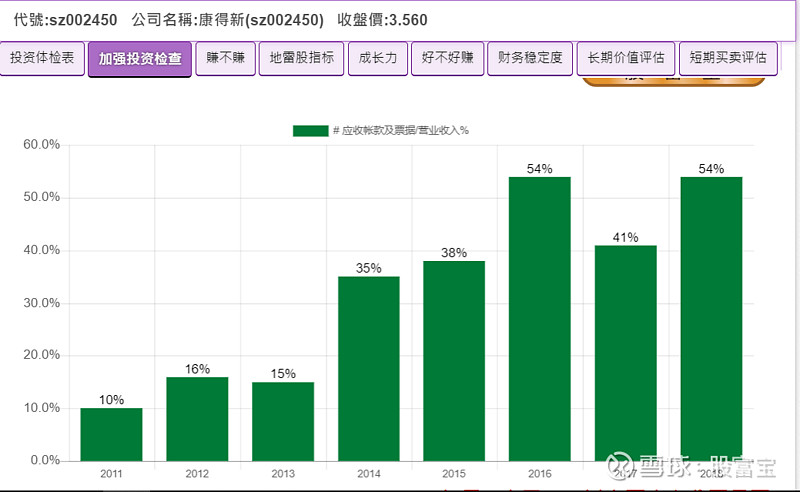

康得新应收帐款及票据占营业收入净额%

康得新虚增业绩做假帐在这张图上就完全显露出来了,康得新2013年之前的占比数字很正常(低于20%),2014开始却倍数窜升到35%,到2016已经超过作假帐的警戒标准50%,之后都是40%以上的危险标准,从这张图看出康德新作假帐虚增业绩的嫌疑很重了,不喜欢地雷的人最好就要退出,少碰为妙了!

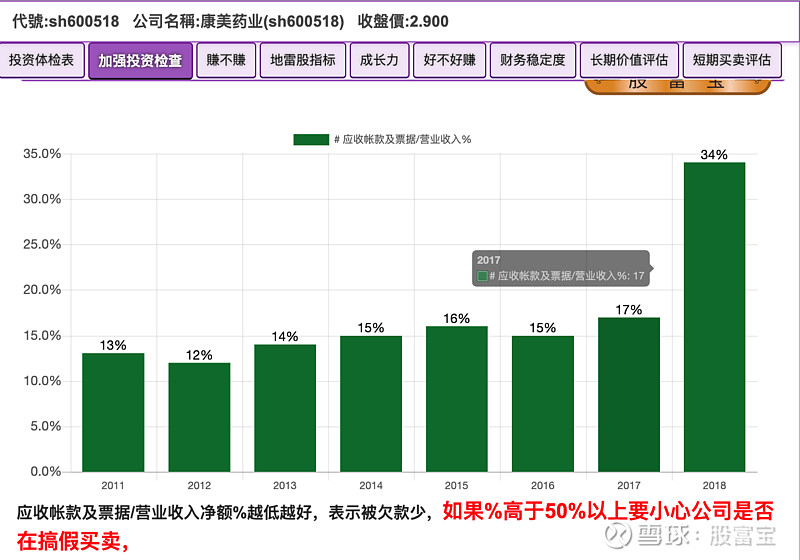

康美药业应收帐款及票据占营业收入净额%

康美因为直接把假帐记为现金,所以不会有应收帐款爆增的问题,所以这张图看不出来,但是一样从真假赚指标看出问题,

其实以上5张图如果再加上一些其他图表,还可以简化成一个很简单的检验地雷股的指标:“地雷股指标”,如下图的投资体检表第2列“地雷股指标”(黄色),体检表中的地雷股指标如果5年中有2年数字低于4,就有雷味了(数字越低,地雷味越浓),建议闪远一点,可避免大部分受伤风险,

我们就来看看这几家地雷的投资体检表:

硕贝德(sz300322) 5年投资体检表:

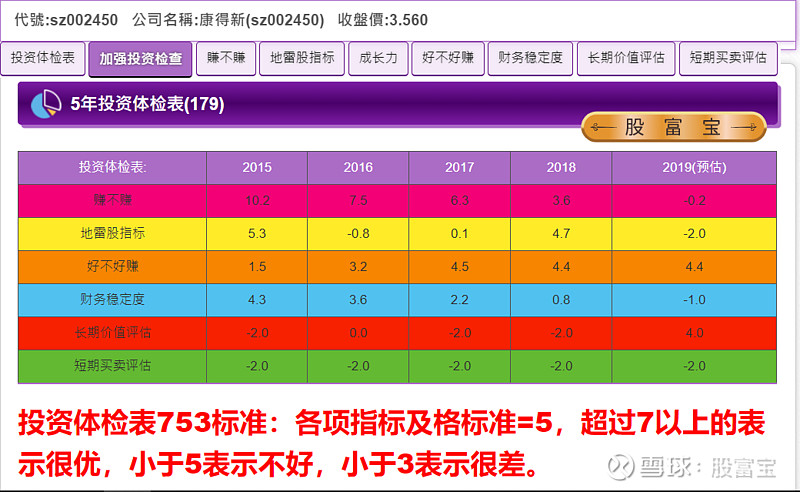

康得新5年投资体检表:

康美药业5年投资体检表:

如果把2017、2018、2019年那些爆雷的公司,还有最近被退市的公司用这5张图表检验,几乎95%以上都逃不了被验出地雷味,簡化成投資體檢表也可以看出地雷:

地雷股的投资体检表长这样:地雷股指标好几年小于4 :

辅仁药业(sh600781) 5年投资体检表:

沈阳机床(sz000410)

安信信托(sh600816)

印纪传媒(sz002143)

华信国际(sz002018)

东晶电子(sz002199)

网宿科技(sz300017)

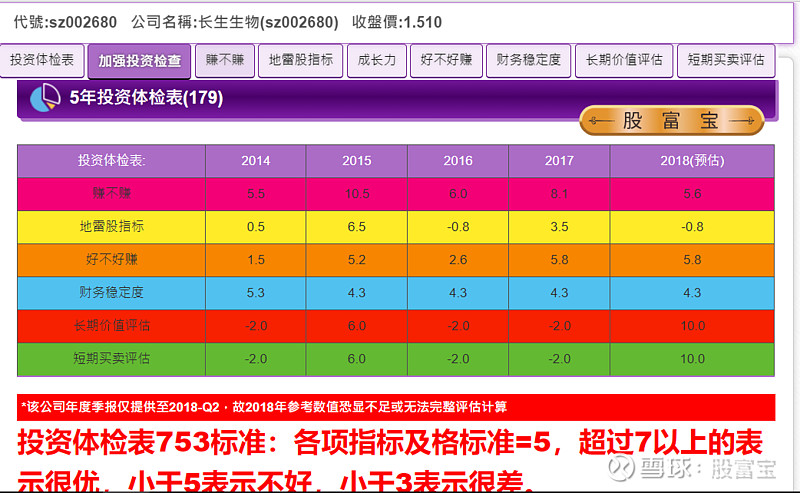

长生生物(sz002680)

欧菲光(sz002456)

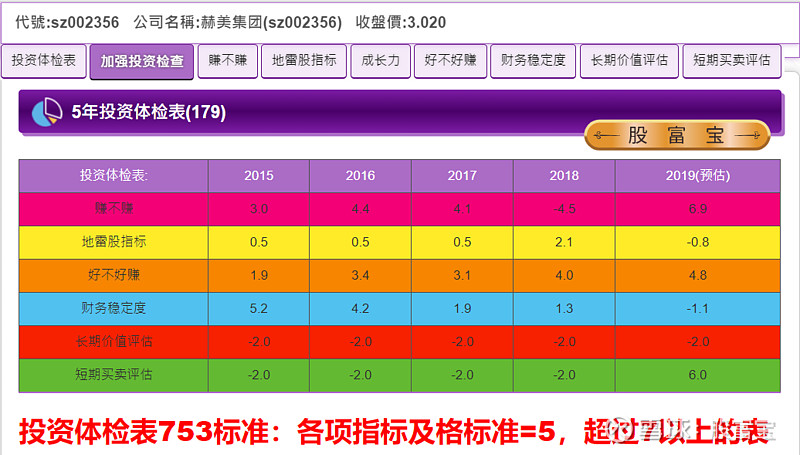

赫美集团(sz002356)

东方园林(sz002310)

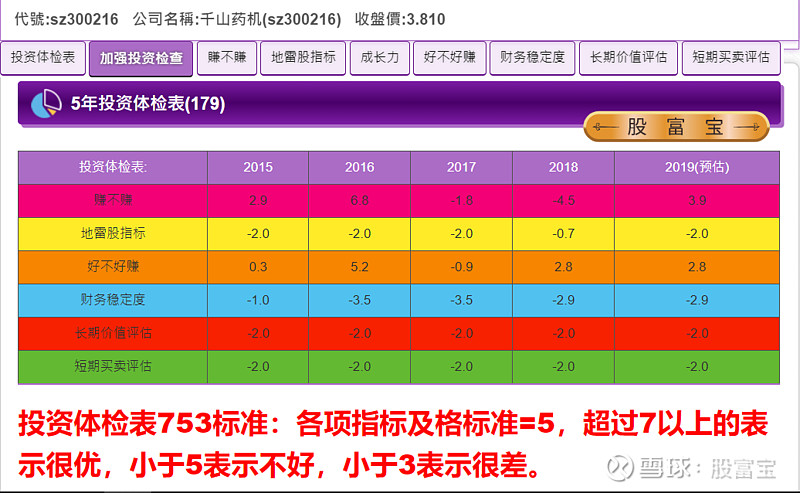

千山药机(sz300216)

吴通控股(sz300292)

宜通世纪(sz300310)

天山生物(sz300313)

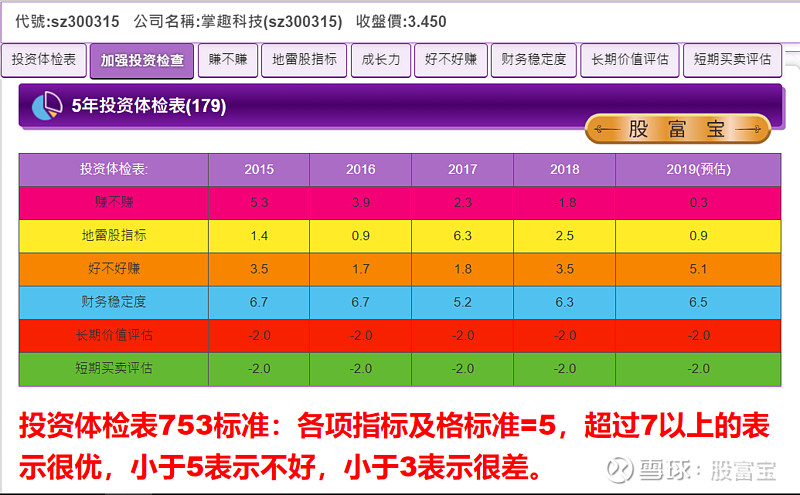

掌趣科技(sz300315)

天神娱乐(SZ:002354)

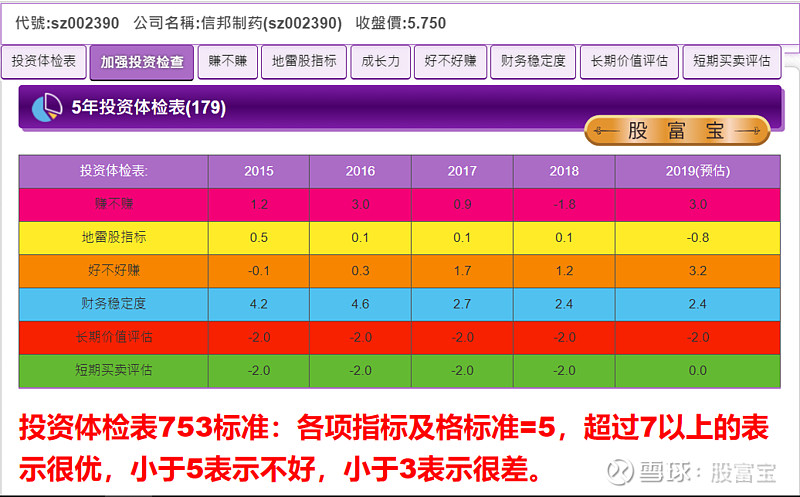

信邦制药(SZ:002390)

康盛股份(SZ:002418)

ST尤夫(SZ:002427)

ST中南(SZ:002445)

*ST雏鹰(SZ:002477)

*ST利源(SZ:002501)

骅威文化(SZ:002502)

达华智能(SZ:002512)

东方精工(SZ:002611)

勤上股份(SZ:002638)

好公司的5年投资体检表长这样:地雷股指标数字大于5:

贵州茅台(sh600519)

双汇发展(sz000895)

海天味业(sh603288)

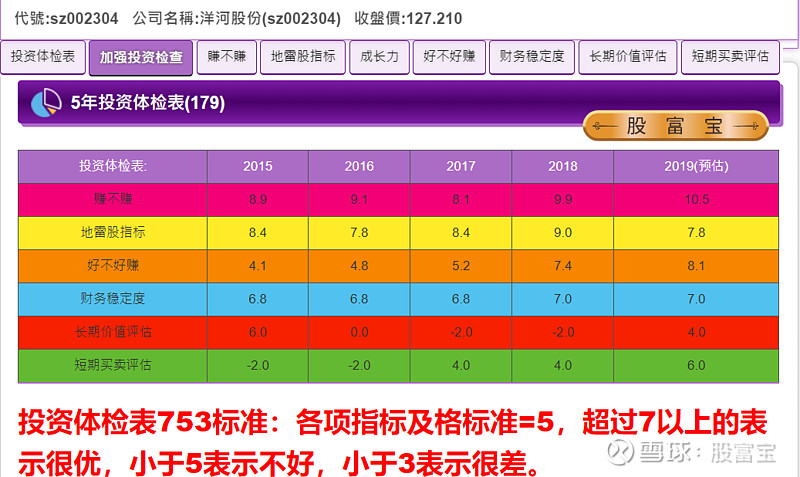

洋河股份(sz002304)

海螺水泥(sh600585)

本文仅是分析观点,不作为买卖股票依据,请自行负责!!