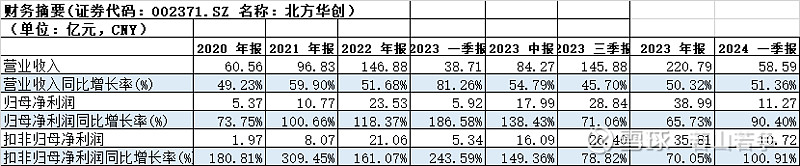

村农野语(cunnongyeyu)。若山若争。 北方华创主要产品为电子工艺装备和电子元器件,是国内主流高端电子工艺装备供应商,也是重要的高精密电子元器件生产基地。公司电子工艺装备主要包括半导体装备、真空装备和新能源锂电设备,电子元器件主要包括电阻、电容、晶体器件、模块电源、微波组件等。 公司客户覆盖国内泛半导体各细分领域。在集成电路方面,公司批量供货中芯国际、长江存储、华虹集团、武汉新芯等客户,28nm的HardmaskPVD、Al-PadPVD设备已率先进入国际供应链体系;在LED、MEMS、新能源光伏等领域:覆盖三安光电、华灿光电、隆基股份、晶澳太阳能等客户。 2024年4月30日北方华创发布2023年年报,2023年营业收入220.79亿元,同比增长50.32%。归母净利润38.99亿元,同比增长65.73%;扣非归母净利润35.81亿元,同比增长70.05%。净资产收益率17.88%,同比增加4.92个百分点。

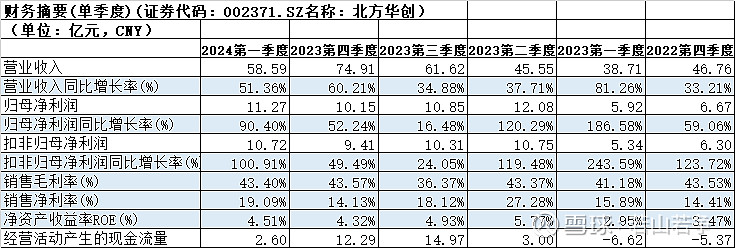

2024年一季度营业收入58.59亿元,同比增长51.36%。归母净利润11.27亿元,同比增长90.4%;扣非归母净利润10.72亿元,同比增长100.91%。2024年第一季度营业收入加速增长,营收和净利润增速超预期。

从2023全年的数据看,北方华创的2023年跨越200亿营收大关,2021年至2023年复合增长率达到51.00%。公司2023年新签订单超过300亿元,合同、订单数量同比大幅增加。 北方华创自2020年以来发展迅速,营业收入及净利润水平持续提升,是国内半导体设备龙头,采用平台化发展策略,业绩加速增长。 北方华创2023年及2024年第一季度营业收入和净利润保持高增长,盈利能力持续增强,2023年和2024年一季度营业收入和净利润超预期。公司在手订单充足,公司半导体设备类型丰富、受益于国产化需求,客户渗透率提升。