01

美林时钟

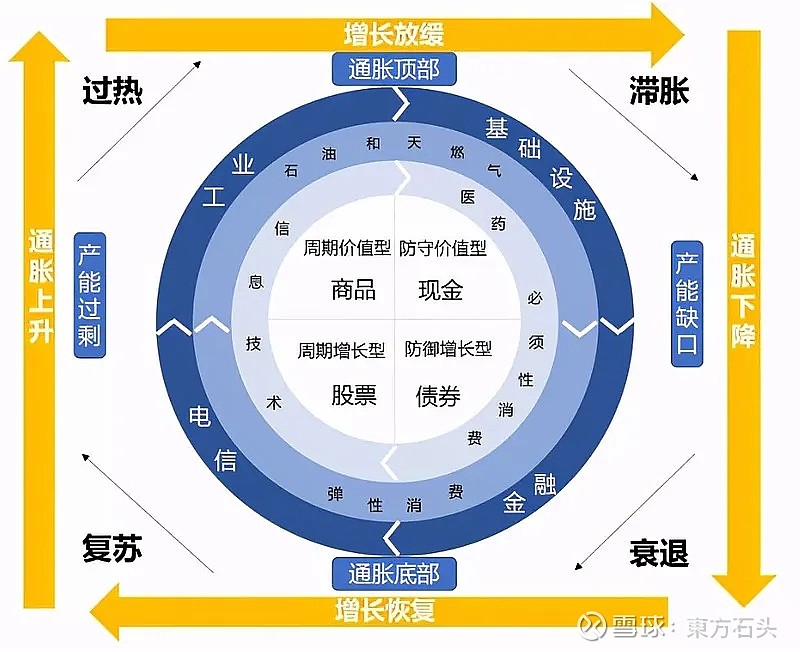

美林投资时钟理论由美林证券在2004年的一份报告中提出,该机构对1973年-2004年这30多年的美国经济状况与各类资产回报数据进行研究分析,将经济周期与大类资产配置及行业轮动规律联系在了一起,是指导投资周期的非常实用的工具。

我们之前说经济周期分为繁荣、衰退、萧条和复苏四个阶段,而美林时钟周期分为过热、滞涨、衰退、复苏四个阶段,并在各个阶段将相对应的资产进行联动,它对周期的识别是基于2个宏观指标,一个是经济增长率(GDP增速)另一个是通货膨胀率(CPI增速)。

02

美林时钟的四个阶段

1、衰退阶段:“经济下行(GPD↓),通胀下行(CPI↓)”,总需求不足,经济减速,企业业绩下行、利润下行,失业率增加,消费能力下降,资本过剩导致商品价格下降,使得通胀下降,股市一片惨淡。这个时候政府往往有政策来进行逆周期调节,通常就是降准、降息,导致债券进入牛市;

2、复苏阶段:“经济上行(GPD↑),通胀下行(CPI↓)”,在一段时间的低迷后,经济开始进入复苏,企业利润状况好转,居民消费开始升级,货币政策依然宽松,债券资产价格平稳,物价仍在低位运行,股市度过恐慌阶段,开始对好消息有反应;

3、过热阶段:“经济上行(GPD↑),通胀下行(CPI↑)”,经济形势大好,工资、利润、消费、物价什么都在涨,资产价格抬升,人们感觉自己很有钱,此时可能出台加息政策,让债券失去吸引力,企业增加产能导致原材料供小于求,价格被哄炒,大宗商品价格及商品类股票涨势凶猛;

4、滞涨阶段:“经济上行(GPD↓),通胀下行(CPI↑)”,某些或大或小事件的爆发,让经济开始掉头向下,但是物价仍然在高位迟迟不下降,产能过剩,大宗商品价格随时有暴跌的可能,利率开始上升,债券收益变差,实体经济萎缩,盈利开始恶化,资本开始从股票市场撤出,此时“现金为王”,货币基金开始受到追捧。

03

四个阶段表现出色的资产类型

衰退阶段:债券类资产,公共事业类、银行类等高股息红利股票资产;

复苏阶段:股票类资产,消费类、信息技术类等行业表现不错;

过热阶段:商品类资产,钢铁、煤炭、有色、化工等周期类资产进入大行情,芯片、新能源等科技股表现活跃;

滞涨阶段:货币基金、银行存款;

当然理论上这是表现最好资产,并不是绝对的,在实际操作中,永远不要押注单一资产类型,各类资产都要根据宏观环境、行业环境和资产本身估值进行适当比例的配置并且进行再平衡,这才是投资的正道。

04

美林时钟的弊端

1、美林证券在提出美林时钟投资理论的时候,是以美国的市场数据得出的,而在中国,经济周期并不一定跟美国一致,甚至是反着的。比如最近两年,美国在过热和滞涨徘徊,而中国还在衰退和向复苏挣扎,也就是说股票、债券表现都是按中国的,但大宗商品的价格是全球化的,更容易受到美国经济周期的影响,所以在投资商品的时候,参考中国的周期往往是错乱的;

2、GDP的指标很迟钝,中国每年都是5%左右的增长,但每年增速都在下降,CPI被猪肉价格绑架,走势很容易受猪周期的影响,用来定位周期不太准确,不如用工业增加值和PPI来定位,相对更灵敏一些,但只用这两个指标还还不够。

05

如何定位周期

各种专家有各种定位周期的方法,但无论你用什么指标、什么方法,准确定位周期很难,而且周期本身容易反复,只能提供大概的方向,或者用排除法来判断现在不是什么周期。

关注这几个主要的宏观指标,有助你了解宏观环境、定位周期大概位置。

1、GDP增速;2、工业增加值;3、社会消费品零售总额;4、失业率;5、CPI;6、PPI;7、PMI;8、市场利率及政策;9、社会融资总量;10、M1与M2增速;11、汇率。

这里面大多数数据,都是经济状况的结果,比如GDP、工业增加值、社零、失业率、CPI等,一旦拿到数据,一般在实体经济和股市已经反映结束了,属于滞后指标。但有三个非常重要的前瞻指标,可以反映未来经济有可能的趋势,对投资有很好的指导作用,就是PMI、社融和PPI。比如,当PMI连续过50,社融增量扩张,PPI上涨,代表着企业在积极借钱投入生产,原材料价格因需求旺盛也被抬升,是经济转好的表现,此时股市一般会进入上涨趋势。

06

如何应对市场周期

总结一下整个周期课程的结论吧,我们身在周期中,如何应对市场周期呢?

1、参透历史,了解经济运行规律;

2、分析宏观基本面,识别周期目前的大概位置以及投资者的情绪;

3、分析资产价格的估值水平及未来趋势;

4、利用不同类别的资产,做好投资布局。

系列课 思维导图:

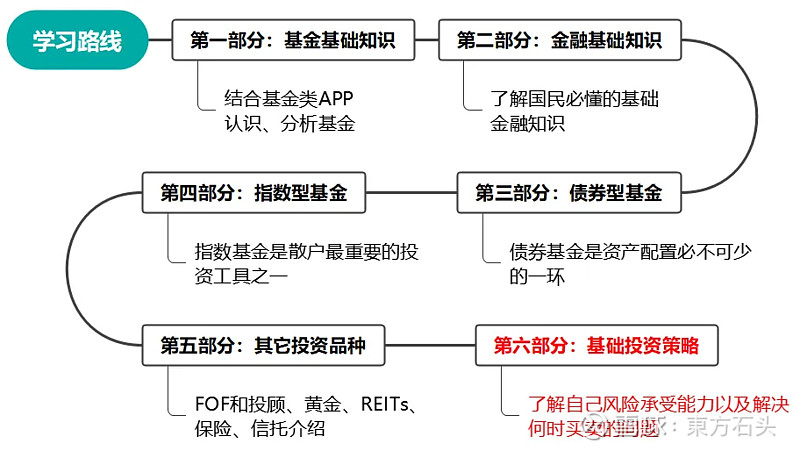

第六部分 思维导图: