01

市场风格轮动

我们在投主动型基金的时候,在体验上一直有个问题,就是没有参与感,基金的投资者大部分都会关注股市,关注久了之后,难免会有自己的想法,就想下手自己操作,于是ETF成了他们的选择,那作为一个稳健的投资者,我们应该选择哪几种ETF作为基金池里的备选呢?

市场上有几种轮动,分别是大类资产轮动、成长和价值风格轮动,大小盘风格轮动、行业主题轮动和个股轮动,市场在此消彼长的过程中,一直都是在进行这几种轮动,只要抓好其中一种,足够让你赚的盆满钵满。

02

大类资产轮动

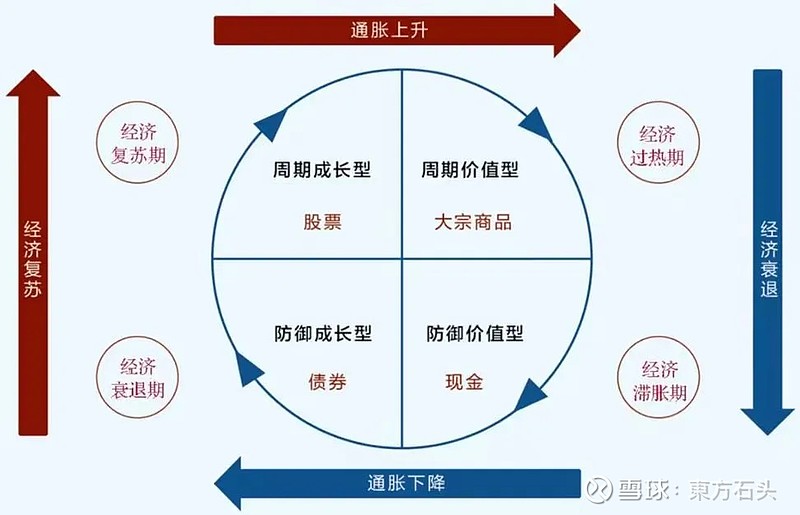

所谓大类资产轮动,就是根据经济周期,匹配最合适的大类资产(股、债、商品、现金),这里不得不提一下经典的美林时钟:

关于美林时钟我们最后一节再讲,这里先铺垫一下,根据理论,衰退期配债券,复苏期配股票,过热期配大宗商品,滞胀期股、债、商品三杀,拿现金,所以如果我们在A股做大类资产轮动,沪深300ETF、国债ETF、大宗商品ETF、短融ETF,四只ETF足够,喜欢屯黄金的可以再加上黄金ETF。

03

成长和价值风格轮动

成长风格的特点是,涨的快跌的也快,多用于进攻,价值风格特点是,涨的慢但是比较抗跌,多用于防守。我们从大盘历史走势能看出来,成长和价值的长期收益率实际是差不多的,但是在不同阶段,某一种风格的收益率会更好一些,比如2019-2020年成长股暴涨,价值股偏弱,2022-2023年大盘普跌,成长股暴跌,价值股反而没跌:

影响成长和价值表现有如下因素:

1、相对估值因素,无论成长还是价值,跌多了涨,涨多了会跌;

2、新兴产业浪潮出现,成长相对占优。如2013-2015年移动互联网,2019-2021年新能源;

3、经济衰退,避险情绪升温,价值相对占优。如2018年贸易战,2022-2023年美联储缩表;

4、 产业得到政策扶持,该风格相对占优。如2016-2017年供给侧改革,价值相对占优,2019年双碳政策,成长相对占优。

如果我们能结合宏观经济,市场情绪等因素,判断出当年的风格,那就能获得很好的超额收益。代表价值风格的ETF有中证红利ETF、红利低波ETF等,代表成长的有创业板ETF、科技50ETF、科创创业ETF、创成长ETF等。

04

大小盘风格轮动

还是拿刚才的图来看,大小盘风格也有轮动,比如2010年、2013年、2015年、2021年,小盘股涨势要明显好于大盘股。影响大小盘风格切换有这么几个因素,但是不是很明显:

1、流动性因素。什么时候小盘会表现好一些呢?往往整个经济没有一根主线,没有特别好的业绩驱动逻辑,但是游资很多,这时候往往小盘股表现比较好,因为推动小盘股上涨不需要太多的钱,某个题材比较火,游资给带头炒起来,而大盘股要主力军的大资金,要靠实体业绩推动,靠经济发展推动;

2、信用利差。信用利差下行的时候,钱从银行流向实体,宽信用周期,大家风险偏好在上升,这时候有利于小盘股;

3、增量资金。北向资金一般都是配置中国核心资产,当北向资金加速流入、公募基金抱团,有利于大盘风格。而游资、杠杆资金、私募基金占优,有利于小盘股;

4、经济状况。经济预期不太好或者由强转弱的时候哦,比较有利于小盘股(深度衰退期除外);

5、新兴产业景气暴发。并购浪潮出现,有利于小盘风格(如2013-2015年)。

代表大盘风格的ETF:沪深300ETF,上证50ETF,MSCI中国A50互联互通ETF、中证800ETF;

代表中小盘风格的ETF:中证500ETF、中证1000ETF、中证2000ETF、国证2000ETF。

05

行业主题轮动

我们之前讲过什么是主题,以及申万一级的31个行业,在股市每年都会有一个热点主线异军突起,比如2023年以计算机、传媒、通信行业为代表的人工智能主题,2022年熊市是全军覆没只有煤炭是正收益,2020-2021年是以电力设备为代表的新能源,有色、化工也不错,2019-2020年是以食品饮料领衔的大消费和医药。

主线看着天天涨,但是却很难抓,刚起的时候不见声色,等涨起来了你想等回调再看看,回调了市场上都是负面消息,你想可能还会跌,第二波再涨的时候已经很高了你不敢买,大部分都是这种情况,我们过后站在上帝视角后悔当时没有参与进去,但市场上到处都是假动作,你当时根本分不清谁才是主线以及它什么时候会熄灭。所以行业主题类的ETF,普通投资者拿少量仓位参与参与就行了,最好不要押大注。

06

个股轮动

个股轮动就是炒股做短线,很难赚到钱,不要参与。

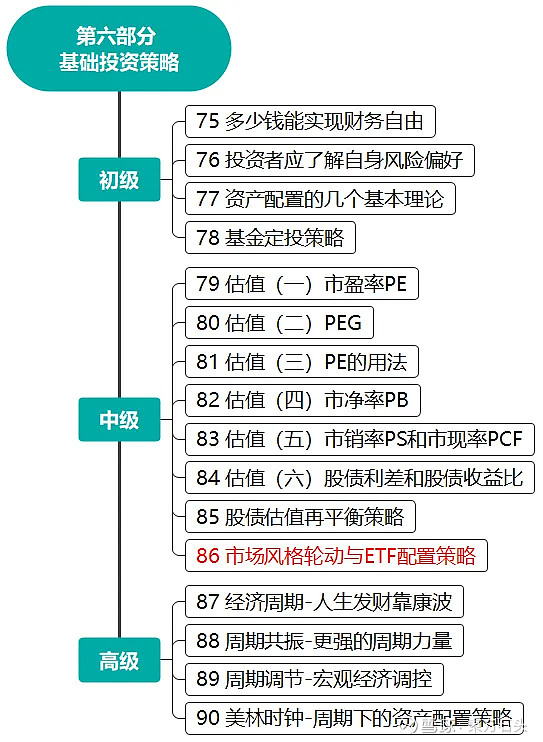

系列课 思维导图:

第六部分 思维导图: