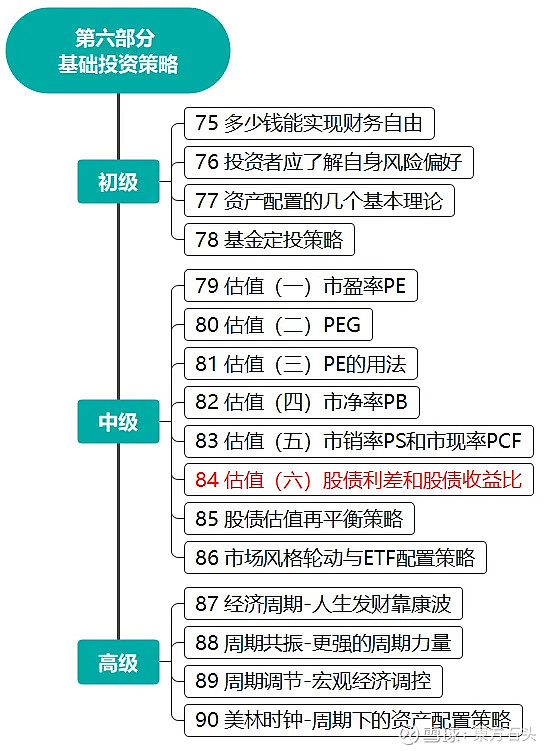

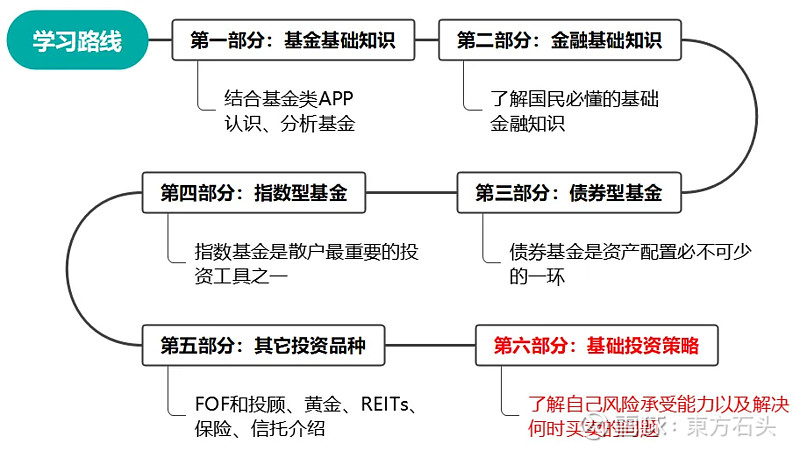

01

什么是股债性价比

“股债利差”和“股债收益比”又可以叫“股债性价比”或者“风险溢价”,是中长期择时很关键的一个指标。

我们之前说过股和债容易发生“跷跷板”效应,因为债券的收益基本是稳定上涨的,而股票波动率很高,如果投资高信用等级债券能获得年化8%的收益,那恐怕很少人会去买股票,所以我们就要用股债性价比这个指标来判断当前时间点股票资产和债券资产哪个更值得买,它的公式是这样的:

股债利差=股票预期收益率-债券预期收益率

股债收益比=股票预期收益率÷债券预期收益率

首先我们要搞清楚“股票预期收益率”是怎么算出来的,它等于PE的倒数,这是一个基本常识,市盈率(PE)=股价(P)÷每股盈利(EPS),而反过来用盈利/价格,就是收益率。而债券资产的预期收益率可以用十年期国债收益率反映(不需要计算,这是市场统一认识),代表了市场的无风险利率。

02

如何查阅和分析

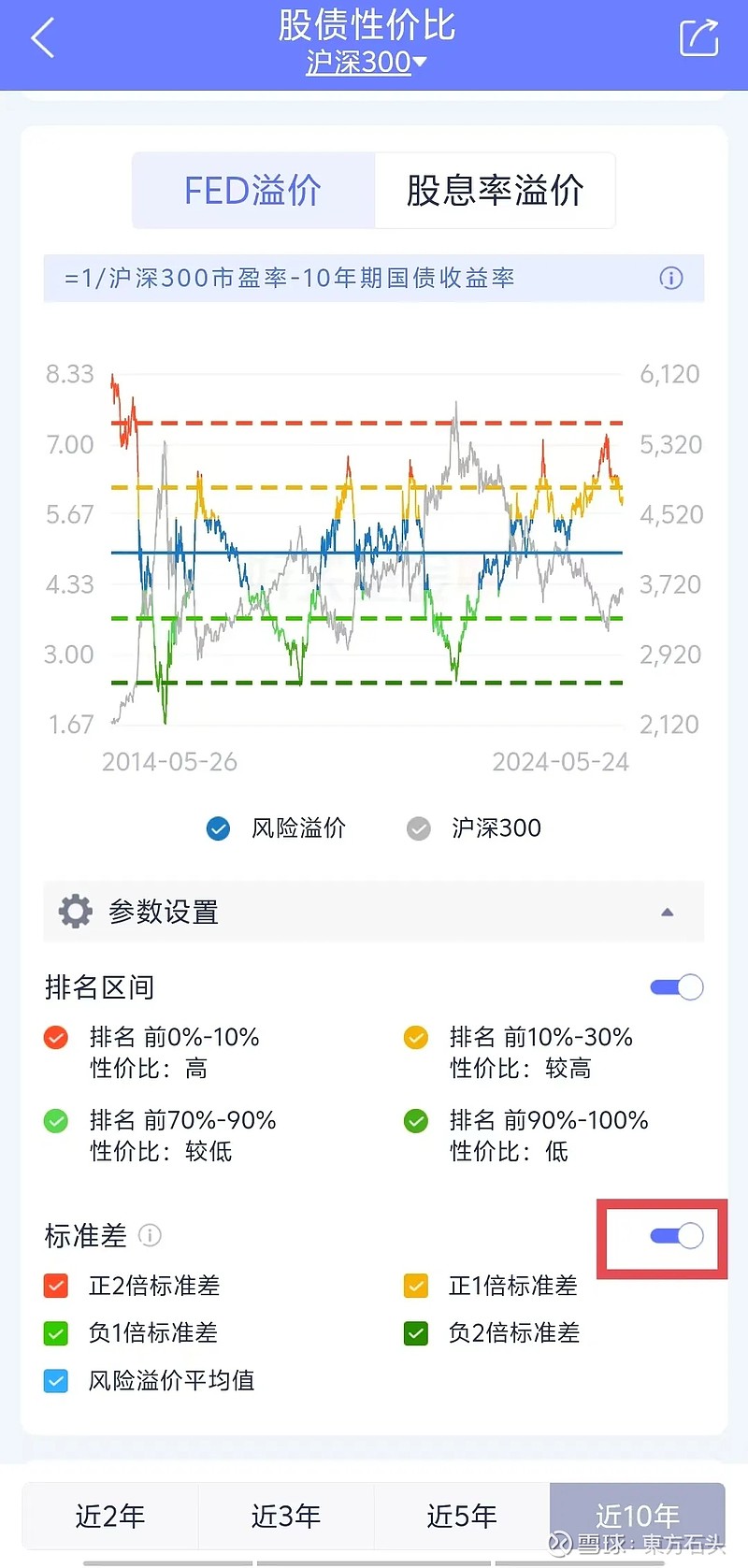

从哪去查这个指标呢,很多APP都有,我是用好M基金在“公募”页面找“股债性价比”,我们可以看到这个页面:

首先最上方有个选项,下拉箭头点开我们可以看到几个指数,有全A指数、上证50、沪深300、中证500、中证1000和红利指数这几个比较有代表性的指数,刚才我们说债券预期收益率可以用十年期国债收益率反映,那股票预期收益率用谁呢?一般都是用沪深300,至于为什么一会儿再讲。

再往下我们可以看到10年期国债收益率的实时值,目前是2.31%,再往下有个“差值模型”也就是“股债利差”,一个“比值模型”也就是“股债收益比”,两者使用区别一会再讲,先用差值模型。

往下看最重要的数值部分,当前FED是6.00%,FED是这个模型的名字,全名叫“美联储估值模型”,是美联储发布的一种估值方法,看名字就知道这个模型是在国际上被普遍认可和使用的模型,6.00%是怎么算的呢,就是用股票预期收益率-债券预期收益率,股票收益率=PE的倒数,旁边PE值显示12.03,所以这个值=1/12.03=8.31%(目前沪深300的预期年化收益率已经高达8.31%了),减去10年期国债收益率2.31%,得出股债利差也就是FED值=8.31%-2.31%=6.00%。

那6.00%是什么意思?代表什么?我们看旁边近十年FED均值是4.93%,而目前6.00%已经排到了历史性价比前17.64%的位置,也就是说这个时候购买股票资产,非常具有吸引力,我们再看下面这个更直观的图:

灰色的是沪深300指数走势,彩色的是股债利差的走势,当股市大涨的时候,PE会上涨,股票预期收益率会下降,此时10年期国债收益率往往也不是很低(因为股市大涨的时候经济基本面一般不错,政府为了避免信贷过度导致经济泡沫,往往会适当提高资金价格,也就是抬高市场利率),从而股债利差值下降,所以我们看到两根线是反方向运动的。

这个图已经很明显了,当股债利差线的颜色变成红色,就是代表性价比排名在前10%,做长线的可以在资产组合中多配置股票,然后依次是黄色,蓝色、浅绿色和深绿色,当变成深绿色的时候,股市往往已经涨过头,这个时候在股市一定要注意风险,可以考虑降低组合中股票的仓位比例。

03

标准差

然后最下面有个标准差的开关,打开之后指数图会出现5条彩色的横线:

标准差是一个统计学的概念,是反映一组数据的离散程度,用在此刻其实是为了反映风险程度,简单说,就是从过往数据来看,如果未来没有发生“离群值”或者叫意外,将来发生的数据有68.2%的概率会出现在±1倍标准差,也就是图中的黄色和浅绿色范围内,有95.4%的概率会落在±2倍标准差,也就是红色和深绿色之间,所以从统计学角度讲,当股债利差排名到前10%的时候,就疯狂押注到股票指数,然后耐心等待,就会获得不错的收益,但投资毕竟不是统计学,要不这个事也太简单了。

再往下是一些收益性相关回测,来体现这个工具的有效性,我就不细讲了,总之就是有效,大家自己看看应该能看明白。

04

股票收益率用什么做参考

我们回过头来再看一下,为什么股票收益率要用沪深300指数呢?其它指数有什么弊端?

首先,其实股债性价比的值,是一个相对的值,我们得出这个值,主要是为了参考它在历史的百分位,而不是用这个值比如当前显示的6.00%来分析什么东西。如果你换一个指标,比如上证50,可以看到这个指数的PE只有10.48,FED值高达7.23%,7.23大于6.00,那就说明上证50比沪深300更值得投资吗?如果你换成中证1000指数,目前PE是37.63,FED只有0.34%,均值更是负数,那说明中证1000就不值得投资吗?

答案肯定是否定的,因为中证1000小盘股具有更高的成长性,而上证50都是大蓝筹,想业绩翻倍非常非常困难,所以只看股债性价比的绝对值,是有一定局限性的,所以我们就要看一个兼顾成长与价值,具有代表的的指数,这个指数在A股非沪深300莫属。

05

辅助指标

还有我们上面讲到的“比值模型”,也就是股债收益比=股票预期收益率÷债券预期收益率,用这两个数相除,得到的FED值,也是为了参考它在历史的百分位,这个模型可以跟差值模型一起参考,但是当分母10年期国债收益率变得很小的时候,比值模型的数据可能会很大,从而失去参考性。

另外数据表中还有一个“股息率溢价”,是从股息率这个角度跟10年期国债收益率做的一个比较,股息率=股息/价格,当股价很低的时候股息率会变高,一般投红利、上证50这种高股息的指数,会参考这个指数,如果投中证1000这样的成长指数,就不要参考了。

总之,用沪深300差值模式作为主要参考,比值模型和股息率溢价模型作为辅助就可以。

系列课 思维导图:

第六部分 思维导图: