01

市销率PS

市销率PS ( Price-to-sales Ratio),这里的S是指sales每股销售额,PS=股价/每股销售额,或者=总市值/年度主营业务收入。

我们之前说了适合用市盈率和市净率估值的行业和公司,那有一类公司用这两个指标都不合适,就是初创成长期的科技型公司,尤其是互联网公司,这些公司没有什么固定资产,就是一个办公室和几台电脑,初创的时候因为推广、研发费用投入过多,盈利很有可能也是连年亏损,但是如果他们的销售收入增速非常快,市场占有率也非常高,那在未来很有可能会摇身一变,成为赚钱非常多的公司,像这种公司就可以参考市销率先简单进行估值。

我们举个例子,比如蔚来汽车,我们看到它每年都是亏损,但是营业收入却在不断扩张:

不过这类公司用市销率去估值,只能参考参考,不能太认真,市销率无法反映营收的质量,如果销售额纯是砸钱砸出来的,而并不是因为产品竞争力十足,那一旦推广资金断流或者成本无法控制,可能会立马失去市场。这种科技型公司未来发展的不确定性非常高,投资难度非常大,投好了赚大钱,投不好亏损90%以上也是常见的事,巴菲特就很不喜欢投这种初创期的科技型公司。

我们列个表格来总结一下PE、PB和PS的特点:

02

市现率PCF

对于市现率的应用就稍微有点难度,得懂点财务数据。市现率(Price Cash Flow Ratio),简称PCF,它等于股价/每股现金流,为什么对公司估值要考虑现金流这个指标呢?

之前三个估值指标PE、PB、PS的分母分别是每股净利润、每股净资产和每股销售额,这都是在财务三大表中前两个表,也就是资产负债表和损益表的数据,这两个表在统计的时候采用的是权责发生制,也就是在本会计期间发生的费用和收入,无论是否发生货币资金的实际收付,都应计入本期损益,比如有一笔业务收入50万,但客户先欠着没付,公司实际没收到钱,但是按照业务发生规则,要计入当期收入,利润表就会多出50万,类似的计算方式有很多,有很多模糊的计算方式,所以这两个表很容易被粉饰,财务造假也是照着这俩表造。

而现金流量表的数据,是遵循收付实现制来统计的,收到就是收到,没收到就是没收到,账上有多少钱就是多少钱,做不了假。

如果仔细分析不同公司的财务报表,就会发现有的公司销量很大,利润很足,但是账上却没几个钱,这种公司其实并不健康,资金流断裂的风险会比较高。所以市现率指标,可以用来评价公司的风险水平,市现率越低说明公司每股现金流越好,经营压力越小,不过如果真要分析公司的现金流情况,最好直接去看现金流量表。

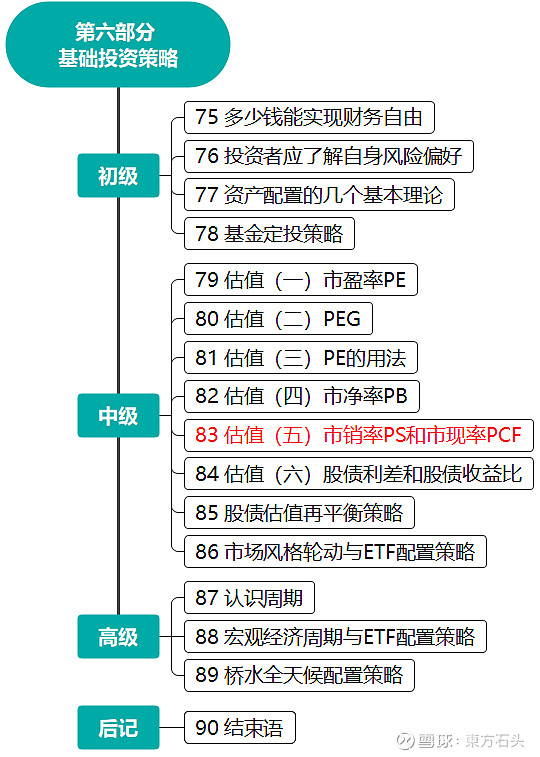

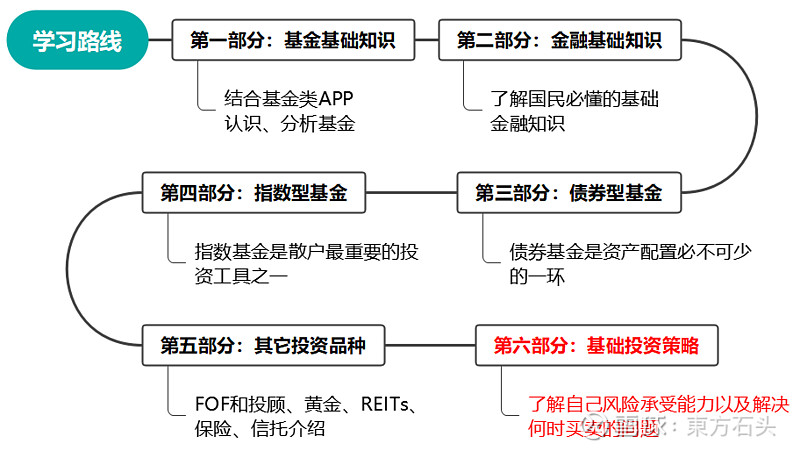

系列课 思维导图:

第六部分 思维导图: