01

20倍PE的公司一定比10倍的高估了吗?

话说回来,如果不是因为短线炒作,我们为什么要买股票当股东?其实就是因为上市公司是一个盈利机构,赚到了钱要不给直接股东分红,要不用来提升公司价值,通过股价上涨来让股东受益。那一年赚10个亿的公司,我们花多少钱买他合适呢?市场上有出价100亿的,也就是总市值是100亿,PE就是100除以10,等于10,还有市值1000亿的,PE就是1000除以10,等于100。那同样都是赚10个亿,为什么投资人给的价格差这么大呢?

其实专业的投资人在对公司估值的时候,无论是绝对估值还是相对估值,都逃不了一个环节,就是预测公司未来的发展状况,估算公司价值最难的就是预测公司未来会赚多少钱。

PE给到10倍的公司,大部分状况是公司所在行业是一个红海行业,发展稳定,没有什么太多的想象空间,甚至已经没啥空间了,投资人预测未来公司最多也就是个稳步增长,不会突然赚很多钱,所以也不会给到很高的估值,像公共事业、建筑装饰这种行业,特别具有这种特点。

而给到100倍的公司,它可能是在一个蓝海行业,市场需求大,政府也支持,未来发展充满了想象力,今年可能赚10个亿,给了1000亿市值,PE是100,3年后它可能就赚100个亿了,如果那时候市值还是1000亿,那PE只有10倍了。利润增长会增加PE的分母,从而使市盈率降低,投资都是投未来,所以投资人当前给的估值就会偏高一些,一般研发投入特别大的科技行业,比如芯片、新能源、还有一些医药研发的公司,会被市场给到比较高的估值。

02

估值应兼顾成长性

所以在对公司估值的时候,有两个因素很重要,一方面要考虑公司当前的市场价格,另一点要兼顾公司所在行业的景气度,以及公司本身未来的利润增速情况。由于PE这个指标,没有考虑到公司成长性的问题,所以有人就发明了兼顾成长性的估值指标PEG(PE to Growth Ratio),也就是市盈率相对盈利增长比率,它的公式是PEG=PE/G,G就是盈利增长比率。

比如一家公司的PE是20倍,预测未来3-5年的利润增速是20%,那这家公司的PEG就是20/20=1。PEG=1的时候一般认为是估值比较正常,PEG>1相对高估,PEG<1相对低估,投资大师彼得林奇非常喜欢用这个指标,他在选股的时候就是选那些市盈率较低,同时它们的增长速度又是比较高的公司,这些公司有一个典型特点就是PEG会很低,一般会小于1。

但是PEG的应用难点就在于,谁能知道公司未来3-5年的利润增速情况呢?没人知道,所以在实际应用中,一般业余投资者往往用公司过去几年的平均利润增速来当分母,简单做个预测。另外PE系列估值指标有一些局限性,只适用于部分行业、部分类型的公司,我们下一节聊聊PE的用法。

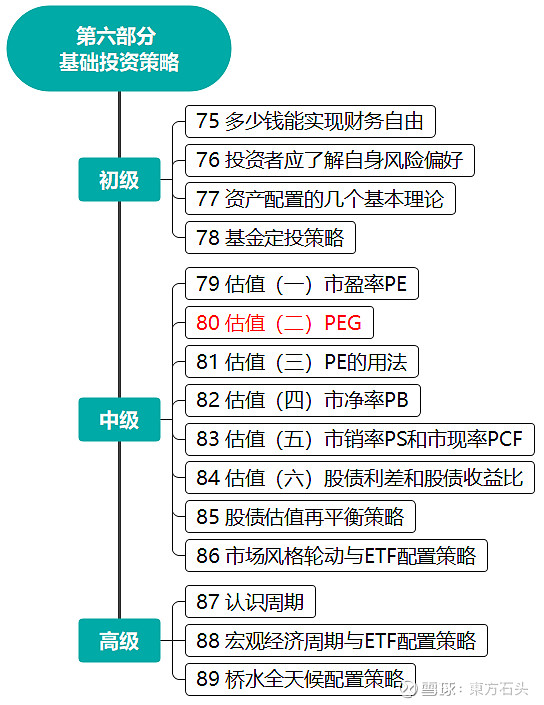

系列课 思维导图:

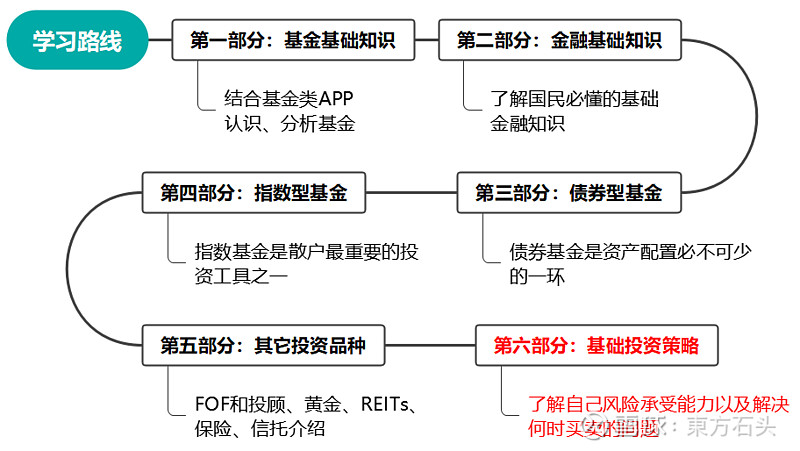

第六部分 思维导图: